一、全球资管业头部机构格局

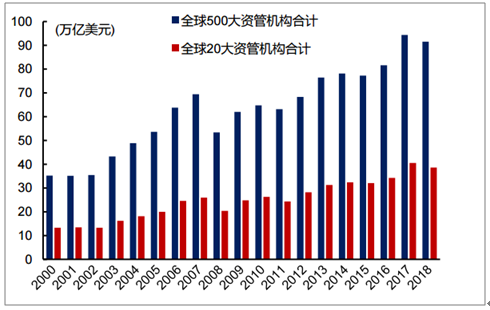

全球Top500资管机构管理规模基本维持平稳增长。2000~2018年,全球Top500资管机构管理规模从35万亿美元增至91.5万亿美元,年均复合增速5.44%。

全球Top500/Top20资管机构合计规模

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国资产管理行业市场需求潜力及战略咨询研究报告》

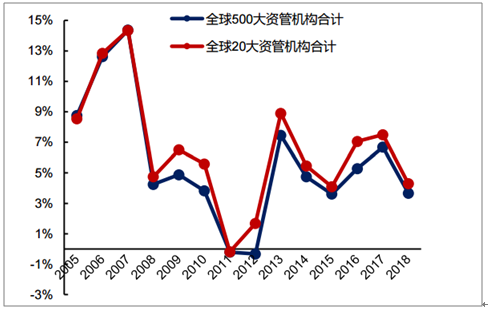

全球Top500/Top20资管机构年均复合增速(滚动5年)

数据来源:公共资料整理

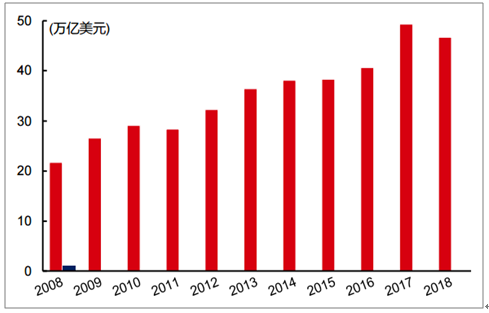

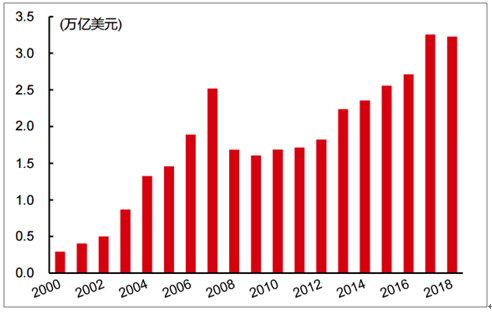

全球公募基金近十年维持平稳增长,年均复合增速达到8%。2008~2018年,全球公募基金(含开放式基金、ETF、机构基金)规模从21.7万亿美元增至46.7万亿美元,年均复合增速8%。

全球及美国公募基金行业规模

数据来源:公共资料整理

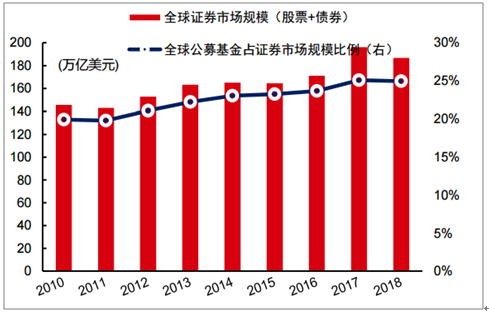

2018年底全球公募基金规模约占全球证券市场(股票+债券)25%。2010~2018年,全球公募基金规模占全球证券市场比例从20%提升至25%,资本市场话语权逐渐提升。

全球公募基金规模占证券市场比例

数据来源:公共资料整理

全球对冲基金规模2018年底达3.23万亿美元。全球对冲基金2008年规模受到重创(下降1/3),2009年后恢复增长,2018年达到3.23万亿美元。

海外对冲基金行业规模

数据来源:公共资料整理

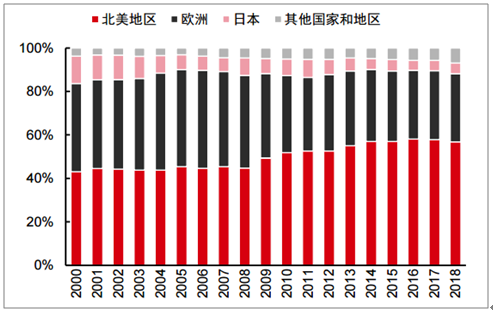

全球资管格局由美欧主导。2018年Top500资管机构中,北美(美国占比超过90%)和欧洲规模占比分别为56.7%、31.4%。头部资管机构美国绝对领先。

Top20资管机构中,主要由美国和欧洲资管机构占据;美国资管机构规模占比72.6%。近20年,美国资管机构份额扩张,欧洲和日本收缩,其他地区增长。其他地区中,中国内地贡献主要增长。

Top500资管机构规模的区域分布

数据来源:公共资料整理

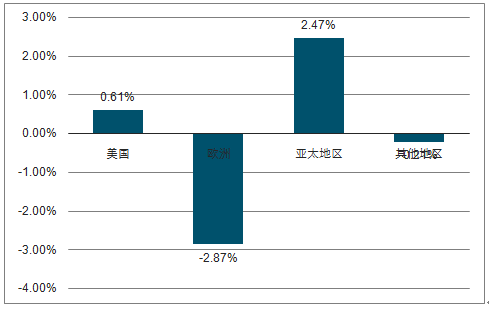

2018年全球公募基金业同样由美欧主导。全球公募基金业中,美国和欧洲规模占比分别为45.2%、35.3%。近十年全球公募基金业区域格局大体稳定,欧洲份额小幅下降,亚太份额小幅上升。2009~2018年,各区域规模份额大体稳定,其中变化较大的主要为欧洲(下降2.87个百分点)和亚太地区(上升2.47个百分点)。

全球公募基金业不同区域规模份额变动(2018vs2009)

数据来源:公共资料整理

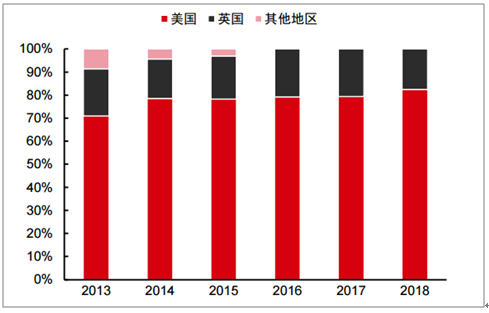

全球头部对冲基金机构由美国和英国占据。全球头部对冲基金机构美国规模占比超过80%。截至2018年底,全球Top20对冲基金机构中,美国16家,英国4家;管理规模上,美国占82.5%。

全球Top20对冲基金机构不同区域AUM分布

数据来源:公共资料整理

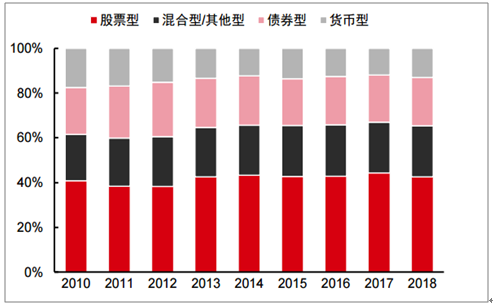

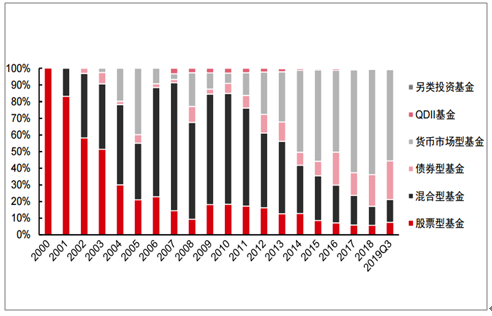

全球公募基金中以股票型为主。2018年全球公募基金中股票型基金占比约42.6%,混合型、债券型各占22.7%、21.6%,三者各季占比超过80%。国内公募基金结构存在较大优化空间。2013年以来,国内货币型基金得到快速发展,占比不断提升,2018年在开放式基金中占比达到63%。

全球各类公募基金规模占比

数据来源:公共资料整理

国内各类公募基金占比

数据来源:公共资料整理

海外对冲基金策略较为多元,股票多空、固收套利、管理期货等策略规模居前。2018年底,股票多空、固收套利、管理期货策略占比分别为26%、18%、11%。国内私募证券基金股票多头策略占比较高。2019Q3,国内私募证券基金中股票策略产品占比约60%,股票策略+债券策略占比约75%。

2019Q3国内私募证券基金不同策略规模占比

数据来源:公共资料整理

二、国内资管业发展的主要趋势

1.资管业务转型(净值化、主动管理)

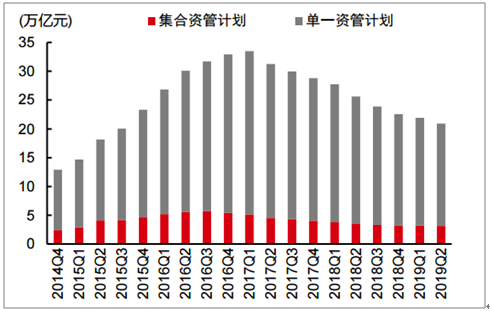

资管新规下非标规模显著收缩。证券期货经营机构(包括基金公司、基金子公司、证券公司等)旗下私募资管产品规模大幅下降,其中以非标投资为主的单一资管计划压缩显著。2019年9月主动管理类产品7.84万亿元,自2018年10月以来增长5%。

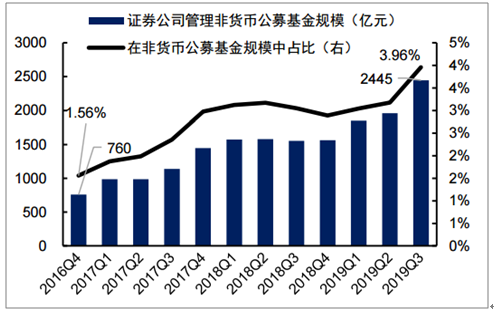

证券公司回归主动管理业务。2019Q3证券公司管理的公募基金约2900亿元,其中非货币基金2500亿元。

证券期货经营机构私募资管计划存续规模收缩

数据来源:公共资料整理

证券公司管理非货币公募基金占比

数据来源:公共资料整理

2.公募基金及权益基金迎来再次发展机遇

公募基金是实现“普惠型”理财、解决养老金的重要方式。相对非公募基金,公募基金具有低投资门槛、信息公开透明和严格监管等特点,是普通民众分享上市公司成长和实现财富保值增值的重要方式。

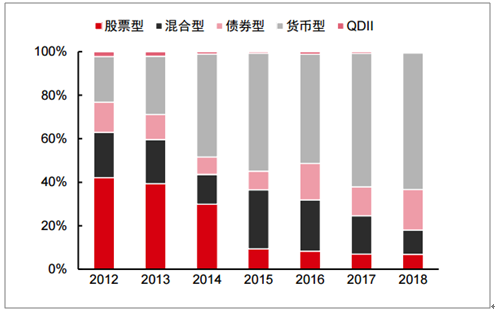

在政策支持下,公募基金及权益类基金再次迎来发展机遇。2018年底,国内公募基金在整个资管业中规模占比11.7%,占GDP比例14.5%。2018年底,国内“股票型+混合型”基金在开放式基金中合计占比18%,货币基金在开放式基金中占比62.8%。

国内公募基金不同投资类型产品结构

数据来源:公共资料整理

3.国内私募证券基金业仍存在优化空间

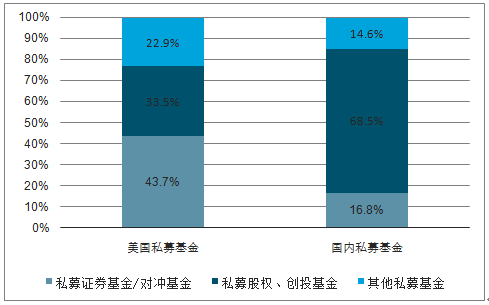

国内私募证券基金在整体私募基金中的占比较低。2018年底,美国对冲基金是私募基金中的最大品类,占比43.7%,国内私募证券基金在整体私募基金中占比仅为16.8%。

中美私募基金结构差异

数据来源:公共资料整理

4.资管机构之间的合作和融合

资管新规下金融机构资管转型可能催生资管机构之间的业务合作。部分头部机构可能通过并购整合拓展业务布局和实现规模扩张。

5.国内资管业迎来外资全面布局

2020年国内资管业将迎来外资全面布局。2020年期货公司、基金管理公司、证券公司的外资股比限制完全取消,预示着将可设立外商独资资管机构,与内资展开全面竞争。

相对经济总量,国内公募和私募证券基金行业发展滞后,未来潜在空间巨大,是吸引外资布局的关键因素。中国2018年GDP占到美国的64%,但内地股票市场和债券市场规模仅为美国的20~30%,而公募基金和私募证券基金规模占美国相应比例均不足10%。

外资资管机构的冲击将在长期中体现。外资资管机构短期内的冲击将有限,其在国内的发展可能需要相对较长时间的布局和积累。中长期而言,外资资管机构的优势将逐渐得到体现。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国金刚石线行业产业链、市场现状、竞争格局及发展趋势:随着应用范围的不断拓宽,我国金刚石线行业发展前景仍然良好[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2026年中国港口交通运输行业发展历程、产业链、货物吞吐量、集装箱吞吐量及未来趋势:2025年港口货物吞吐量达183.4亿吨,同比增长4.2%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国干混砂浆行业政策、产业链、发展规模、竞争格局及发展趋势分析:行业转型升级的典型代表,展现出广阔的市场空间和持续的产业升级潜力[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国多光谱AI行业进入壁垒、产业链图谱、市场规模、竞争格局及发展趋势分析:行业处于成长期早期,市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国磷酸锆行业产业链、市场规模及发展趋势分析:技术突破与产业链整合双轮驱动 磷酸锆行业迈向高附加值发展新阶段[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国半导体用环氧塑封料行业发展历程、相关政策、发展现状、竞争格局及未来前景:国产替代进程加速,推动行业规模超百亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)