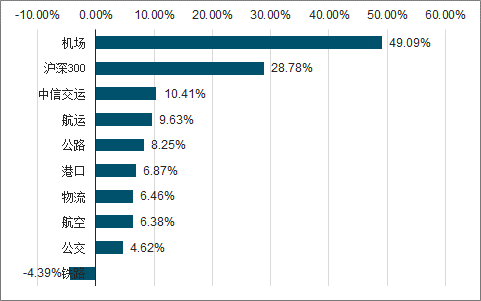

在交通运输行业的8个子行业中,机场板块涨幅最大,上涨幅度为+49.09%;航运、航空等强周期板块受到中美贸易摩擦、汇率、油价等外围因素的影响,平均涨幅为+10.41%,仅铁路板块实现下跌,跌幅为-4.39%。

2019年初以来交运各子板块涨跌幅

数据来源:公开资料整理

一、航运

2019年前三季度,全球经济表现疲弱,国际货币基金组织(IMF)预计19年全年经济增长率为3.0%,已降至全球金融危机以来的最低水平。贸易摩擦加剧和地缘政治紧张对全球贸易、投资决策及商业信心带来不利影响。在此背景下,全球航运业各细分领域的需求端正面临不同程度的压力。

展望2020年,IMO2020限硫令将于1月1日起正式实施。我们认为,此项法令的颁布将等同于全球航运业内的“供给侧改革”:活跃运力的退出、老旧船舶的加速拆解、低硫油的不适配性、新订单的不确定性等将对航运业的供给过剩情况产生缓解作用。

1、干散货

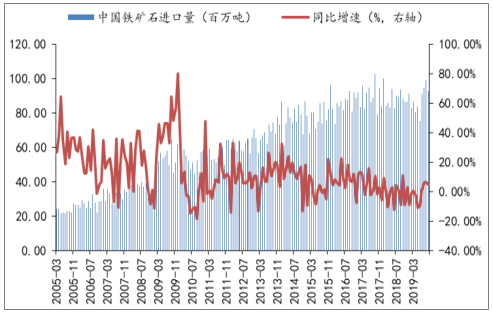

需求端短暂的溃坝事件得到缓解,期间铁矿石价格高企,各大矿山因此积极发货,淡水河谷的出货量也逐渐恢复。供给端,二季度开始,部分淡水河谷旗下VLOC进入船坞集中安装脱硫塔以应对IMO2020限硫令。活跃运力下降叠加需求回暖,导致BDI在9月突破5000点,创出10年新高的水平。

2019年散运货运结构占比

数据来源:公开资料整理

需求端方面,18年以来,中美贸易摩擦导致了大豆、高粱等粮食的运输需求承压,但整体影响有限。预测,贸易摩擦对于粮食运输的影响最大,约为4.4%,但对于整体干散货运输需求的影响仅为0.6%。而以铁矿石(主要出口地为中国)、煤炭运输需求为主的货运结构,又限制了该行业未来需求的增长空间。

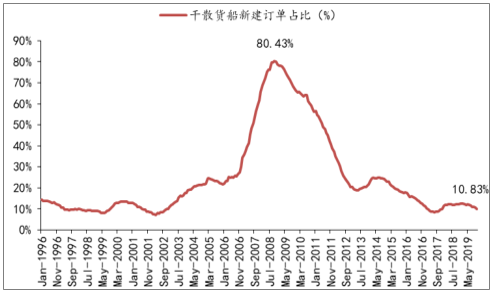

供给方面,当前行业整体的新船在建订单仅10.83%,仍处于历史较低水平。综合来看,向下风险不大,但显著复苏仍依赖于中国基建与房地产开发的持续高增长。

中国铁矿石进口量(百万吨)及其增速

数据来源:公开资料整理

干散货船订单占比处于历史低位

数据来源:公开资料整理

2、集装箱

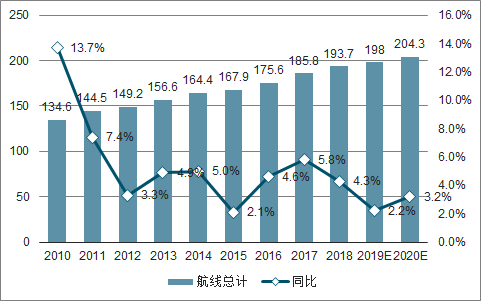

测算,受中美贸易摩擦直接影响的集装箱货物影响占比为0.6%,如若考虑距离因素,这一比例仅为0.4%;而全球经济放缓的影响更大,预计19-20年,全球集装箱运输需求增速为2.2%、3.2%(17-18年的增速为5.8%、4.3%)。

太平洋东向航线需求增速放缓。随着2018年抢运潮的结束,2019年上半年开始,太平洋东向航线的集装箱运输需求增速快速回落至1%左右,预计19年全年、20年将出现负增长,增速分别为-1.7%,-0.8%。

亚洲区域替代效应和消费者价格敏感性为集运需求带来韧性。2019年前8个月,中国至美国的集装箱出口量同比减少7%。然而,由于价格敏感和替代趋势的存在,太平洋航线的整体运输需求波动有限。50%的中-美集装箱出口量的缩减已由亚洲其他国家替代。非中国出口至北美的集装箱量同比提升了14%,越南和马来西亚分别贡献了这一增量的47%和11%。

太平洋东向航线集装箱运输量增速(%)

数据来源:公开资料整理

2010-2020年集装箱需求增速及预测(百万TEU,%)

数据来源:公开资料整理

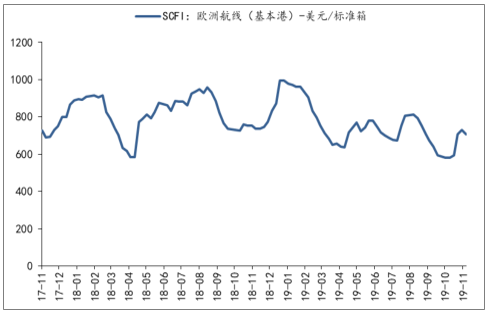

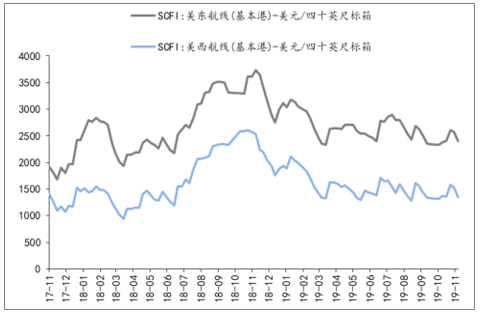

美线运价在2018Q3、Q4表现亮眼,除旺季因素之外,也体现了部分因担心关税而发生的抢运行为。欧美PMI指数明显回落,经济增长动能放缓影响集运需求,导致2019Q3旺季运价不旺:SCFI欧线、美西线2019Q3均价同比下降18%、28%。

上海--欧洲航线集装箱运价(美元/TEU)

数据来源:公开资料整理

上海--美国航线集装箱运价(美元/TEU)

数据来源:公开资料整理

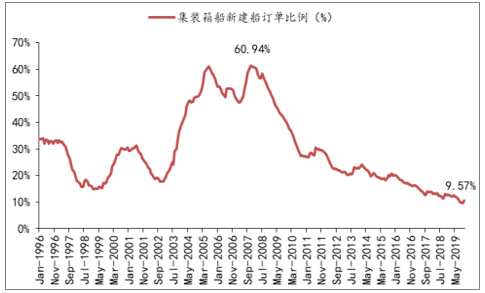

2019年1-9月,集装箱船队的交付量同比减少18%,当前9.57%的在手订单水平已处于历年最低;而拆船量较去年同比提升242%。此外,为应对IMO2020,10月以来,有45艘集装箱船(相当于0.47百万TEU,2%的运力)正在船厂进行脱硫塔安装,而当下的平均安装时间为52天,较19Q1的37天明显拉长。

集装箱船新建船订单占比(%)

数据来源:公开资料整理

3、油运市场

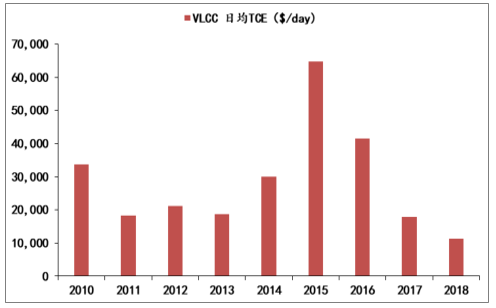

2019年10月,VLCCTD3C即期TCE突破30万美元/天,创有记录以来的历史最高水平。自我们从2018Q3提示油运行业的复苏趋势以来,VLCC运价水平受供需改善持续提升,而地缘政治因素将运价推上新高度。我们相信,油运周期反转已经确认,并可以预见未来2年的上行。

2010-2018年VLCCTD3C年度均值(美元/天)

数据来源:公开资料整理

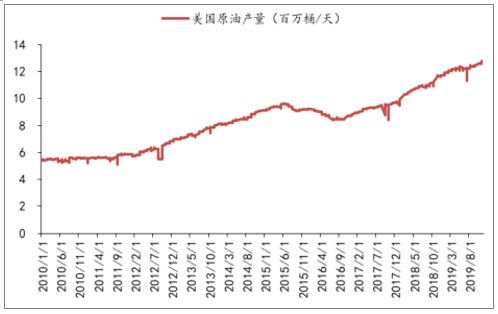

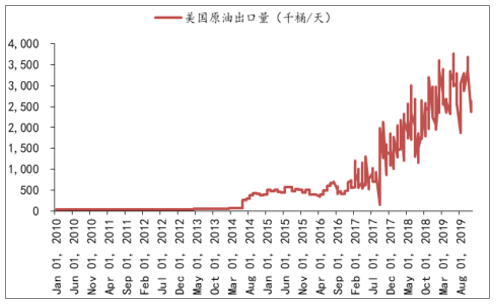

美国原油增产是除OPEC与俄罗斯外影响全球原油供给的最大变量。2016年,美油产量为880万桶/天,出口量为60万桶/天;2019年11月,美油产量达到1280万桶/天,出口量为368万桶/天。与3年前相比分别提升45%与513%,而出口比例也由6.8%提升至28.75%。

美国原油产量(百万桶/天)

数据来源:公开资料整理

美国原油出口量(百万桶/天)

数据来源:公开资料整理

目前VLCC的在手订单占总船队的比例仅为8.61%,预计明年将继续下行。从船队年龄来看,15岁以上的高龄船占比为28%。这一比例显著高于油轮船队的在手订单率,这意味着当前订单或无法满足船队的更新替换需求。15岁以上船龄的VLCC运营维护成本陡升,在市场上基本不具备竞争力,而更多以浮仓的形式存在。

当前VLCC船龄结构图

数据来源:公开资料整理

二、航空

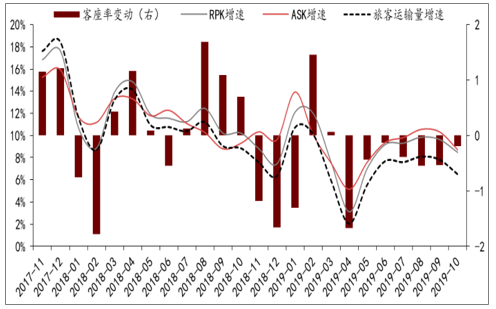

2019年1-10月,航空业供需增速呈同步放缓趋势。国内方面,10月上市6大航司客运量增速降至6.51%(过去三年平均增速为11.30%),RPK增速降至8.48%(过去三年平均增速为11.96%),ASK增速为8.72%(过去三年平均增速为11.45%),客座率为84.53%,较去年降0.19pct,已连续7个月下滑。

上市6大航空公司国内航线供需情况(%,pct)

数据来源:公开资料整理

上市6大航空公司国际航线供需情况(%,pct)

数据来源:公开资料整理

国际航线面临类似情况,但旅客发送量增速保持至高位。10月国际旅客ASK与RPK增速分别为7.30%、8.53%,而过去三年的均值分别为13.39%、13.72%。国际旅客发送量增速为13.15%,处于过去三年的中枢水平,客座率则连续6个月实现正增长。

三大航方面,2019Q3国航、南航、东航的ASK分别同比增长5.4%、10.8%、11.8%,而去年同期分别为9.2%、12.2%、4.8%,即除东航外,运力同比增速均放缓。客座率方面,上市三家航空公司分别为82.1%、83.7%、82.4%,分别同比+0.4pct、0.3pct、-1.3pct。其中,国航客座率连续5个月实现正增长。

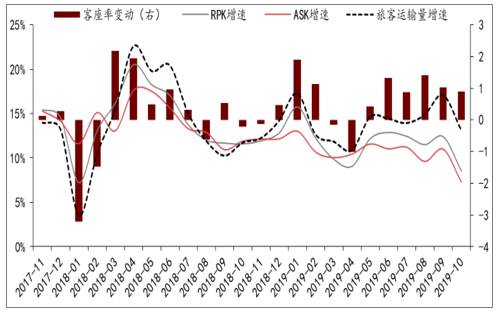

中国国航运营情况

数据来源:公开资料整理

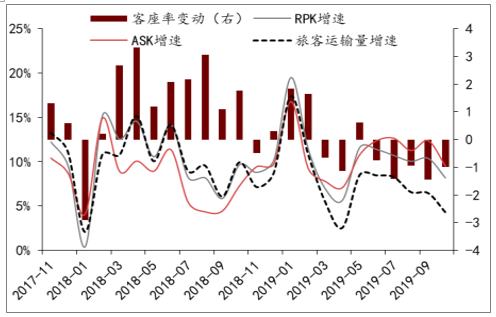

东方航空运营情况

数据来源:公开资料整理

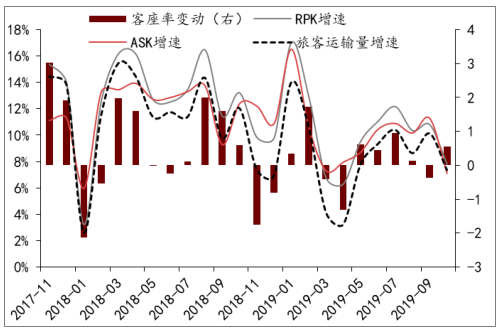

南方航空运营情况

数据来源:公开资料整理

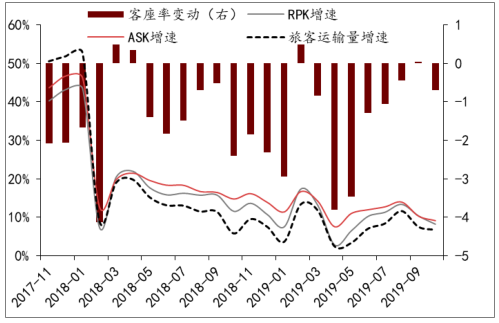

海航控股运营情况

数据来源:公开资料整理

2019Q3,春秋航空整体ASK同比增长13.3%,与去年同期基本持平。但春秋的运力投放结构调整较大:国内线ASK+13.8%(去年同期+9.8%);国际线ASK+12.1%(去年同期+21.3%)。受日本、韩国泰国等亚洲航线的持续火爆,公司Q3客座率上升2.4pct至91.9%。

1、油价

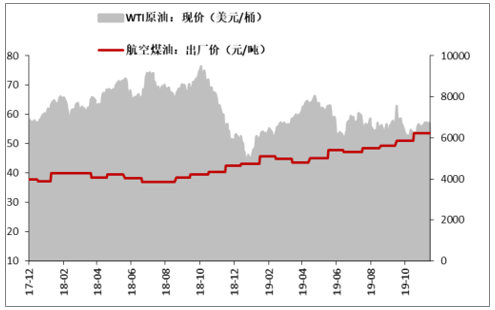

2019Q3布油均价约65美元/桶,较2018年同期均价下降8美元(同比降幅11%),得益于此,国航、南航、东航、春秋、吉祥单位ASK航油成本分别同比下降约14%、12%、11%、9%、8%。

国际油价及航空煤油出厂价走势

数据来源:公开资料整理

测算,油价1美元/桶的变动对应三大航全年净利润变化约3.7-4.5亿元人民币,占2019E净利润4%~7%;对应春秋、吉祥全年净利润变化约4000万元人民币,占2019E净利润2.2、2.9%。

2019年1月1号开始,三大航都开始适用IFRS16会计准则,即经营性租赁飞机进表的新的租赁准则。在新准则下,航司资产与负债端同时扩大,美元负债绝对规模的提升,使三大航净利润对汇率的敏感性扩大。

截至2019年6月底,国航、东航、南航美元带息负债为604亿人民币、489亿人民币、777亿人民币,较2018年底分别增加316亿人民币、204亿人民币和441亿人民币,三大航净利润对美元/人民币汇率敏感性放大约1.8-2.7倍。

人民币对美元变动1%对应国航、南航、东航净利润的扰动由2018年上半年的2.36、2.96、2.33亿元提升至19H1的4.81、5.15、3.14亿元(占2019E净利润5%~8%)。对春秋与吉祥的影响比较有限。而三季度人民币兑美元贬值约3.9%(去年同期为3.8%)。

三、机场

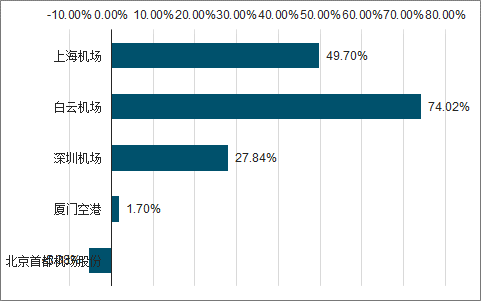

2019年以来,由于机场本身所具备的防御属性与消费属性,其成为了交运版块中绝对收益最高的子版块:年初以来上涨49.09%。而具体到公司,其表现较为分化:表现最佳的白云机场涨幅为74.02%,表现最差的北京首都机场股份,跌幅为5.38%。

2019年初以来,各上市机场的股价表现

数据来源:公开资料整理

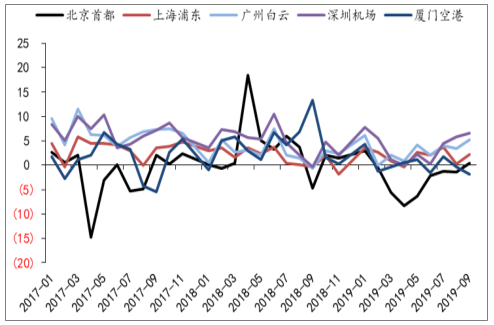

受宏观经济形势、地区局势、及重大活动等短期扰动因素影响,19年民航需求总体呈现回落态势。1-9月,全行业共完成旅客运输量5.0亿人次,同比增长8.7%,增速较去年同期下滑1.6pct。

上市机场旅客吞吐量增速(%)

数据来源:公开资料整理

上市机场起降增速(%)

数据来源:公开资料整理

受地区形势、机场产能投放等影响,广深机场业务量增长明显提速。三季度上海机场、白云机场、深圳机场、厦门空港起降增速分别为2.0%、4.2%、5.5%、0.2%,旅客吞吐量同比分别增长2.6%、7.2%、10.0%、2.4%。而受到大兴机场的投运分流影响,北京首都机场的表现最差,三季度旅客吐量及起降增速为-0.7%、+0.3%。

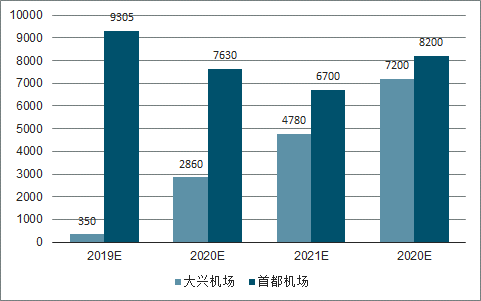

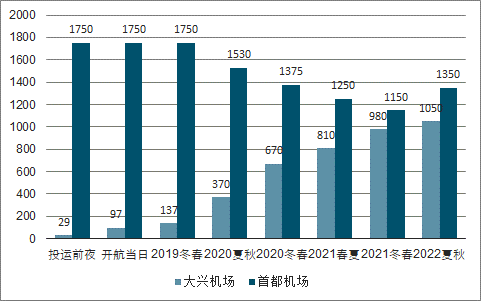

未来2年,大兴机场将对首都机场产生分流作用。转场分流将导致首都机场在2019-2021年内损失近2500万的旅客吞吐量,期间净利润将确定性下滑。

预计现有的国际旅客能够在转场后保留75%以上,而当前首都机场每年约有2700万人次的国际旅客量。此外,首都机场在未来的两场竞争中具有较大先发优势,其距离北京核心商务区更近且周边基础设施条件更为完善。这一次的转场的机会或许是其优化航线结构、特别是国际航线的良机,非航收入也将因此获得充足的上升空间。

2019--2025年首都机场与大兴机场旅客吞吐量规划预测(万人)

数据来源:公开资料整理

转场过程中大兴机场与首都机场航班量规划情况(班次/日)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国交通运输行业市场发展模式及竞争格局预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国交通运输业信息化行业市场运营态势及投资前景研判报告

《2023-2029年中国交通运输业信息化行业市场运营态势及投资前景研判报告 》共五章,包含交通运输业信息化细分市场发展应用分析,中国交通运输业信息化领先企业案例分析,交通运输业信息化市场投资潜力与策略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)