1、贸易冲突放缓,中美争端获得新平衡

中美贸易摩擦持续一年多,双方关税壁垒持续提升。2018 年 3 月 22 日,美国总统特朗普正式签署总统备忘录,依据“301”调查结果,将对从中国进口的商品大规模征收关税。这一标志性事件拉开了中美贸易冲突的序幕,中间经历多次激化、谈判、缓和,至今中美贸易冲突已持续一年多时间,双方均提高对对方的关税壁垒,截至2019年9月1日,中国对美国进口产品加权税率由 8%上升至 21.8%,美国对中国进口产品加权税率由 3.1%上升到 21.2%。

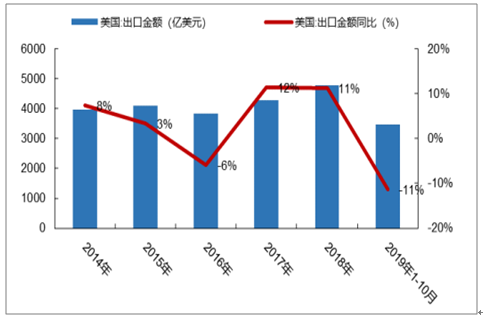

直接影响显现,中国对美进出口额下滑明显。2018年7月6日,美国对首批价值 340 亿美元商品正式加征 25%的关税。关税税率的提升直接造成双方进出口额的减少,2019 年以来,国内对美国进口金额及出口金额累计同比增速均为负增长。2019 年 1-10 月,我国对美出口额为 3478 亿元,同比下滑 11%。

我国对美国出口额及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国共享经济行业市场监测及未来前景预测报告》

我国对美国出口额及增速

数据来源:公开资料整理

贸易冲突对国内制造业造成一定冲击,制造业投资面临压力。中美贸易冲突对国内经济造成一定冲击,除 2019 年 3-4 月春节后企业季节性复工导致 PMI 冲上荣枯线外,2018 年年底后各月份均压力较大。相较于以往年份的下滑,出口是制约制造业发展的重要因素。从 2018 年 7 月美国正式加征关税开始,国内PMI 新出口订单指数下滑明显,并一直处于荣枯线以下。市场景气度影响企业固定资产投资情况,第二产业固定资产投资完成额累计同比持续下滑

PMI指数及PMI新出口订单指数变化

数据来源:公开资料整理

固定资产投资完成额累计同比

数据来源:公开资料整理

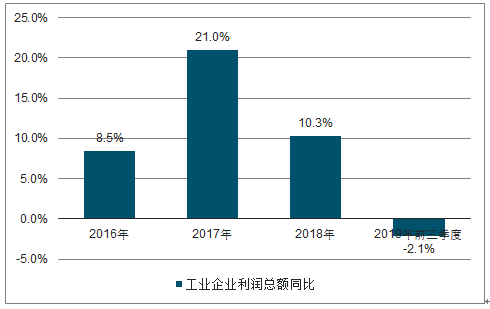

工业企业出口困难、新订单受阻,GDP 增长动力受损。工业企业出口受阻,产品出口转内销,而大部分外销产品与国内市场产品具有可替代性,加剧了国内市场竞争。国内市场竞争压缩行业利润水平,大型企业面临利润挤压,而大量处于微利和亏损边缘的企业被迫关门破产。2019 年前三季度国内工业企业利润总额同比增速转负。

我国GDP同比增速(%)

数据来源:公开资料整理

工业企业利润总额同比增长

数据来源:公开资料整理

贸易冲突有放缓趋势,中美争端有望获得新平衡。一年多的贸易冲突,对中美双方政治及经济均造成一定影响。随着负面影响显现,双方对外通过谈判进行协商,对内采取各种经济手段弱化影响。随着近期双方在贸易谈判方面的实质性进展及经过一年多的消化,我们认为中美贸易冲突有望获得新平衡。

谈判的平衡。中美贸易冲突之初为美国政府意图以高额关税逼迫中国做出大幅度让步,但双方一年多的博弈表明中国不可能在美国施加的压力下做出大幅让步,双方均在寻找谈判的平衡点。2019 年 10 月 10 日至 11 日,第十三轮中美经贸高级别磋商在华盛顿举行,刘鹤副总理与美国贸易代表莱特希泽、财政部长姆努钦开始新一轮中美经贸高级别磋商,双方团队此前已开始工作层磋商。特朗普表示,美中经贸磋商取得了实质性的第一阶段成果,希望双方团队及早确定第一阶段协议文本,并继续推进后续磋商。根据美国媒体报道,双方在汇率、农产品采购、关税等方面均取得突破性进展。从贸易冲突至今,双方一共进行了十三轮贸易谈判,从最初的矛盾激化到现在双方取得实质性进展,贸易冲突正朝着缓和方向进行,新的平衡有望在2020 年形成。

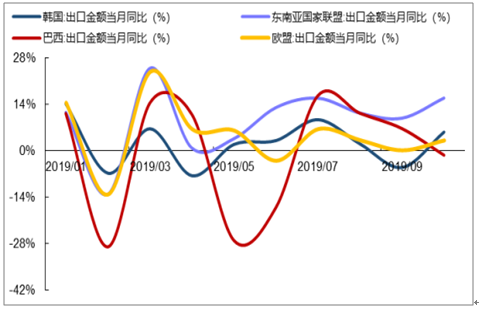

经济的平衡。一年多的贸易冲突也让中国逐步消化因为新增关税所带来的影响。贸易结构优化:中国扩大朋友圈,在加大力度推动“一带一路”的同时,也加大和欧洲、东南亚、韩国等国家和地区的合作,抵消美国贸易冲突单方面带来的冲击。分国别来看,10 月份中国对欧盟的出口增速由 0.12%回升至 3.1%,中国对东盟和韩国的出口也有较明显的提升,分别由 9 月的 9.73%和-5.13%上升至 15.79%和5.53%,贸易结构持续优化,弱化贸易摩擦带来的对美进出口影响。

加大对欧盟、东盟等地区及国家出口

数据来源:公开资料整理

经济增长贡献结构优化:其一,加大基础建设,帮助经济稳步增长;其二,进一步拉动内需,2017 年家庭消费占到中国经济的 39%,随着贸易紧张局势和政府控制债务的行动导致投资增速放缓,家庭消费的重要性在不断上升,我国政策不断扩大服务消费、发展中高端消费、升级消费渠道、营造良好消费环境等方面下功夫,推动中国的消费市场平稳增长和持续升级,包括个税改革、增值税改革等等。从 2017年至今,消费对 GDP 当季同比增长贡献率基本稳定在 60%以上。

三驾马车对GDP当季同比贡献率

数据来源:公开资料整理

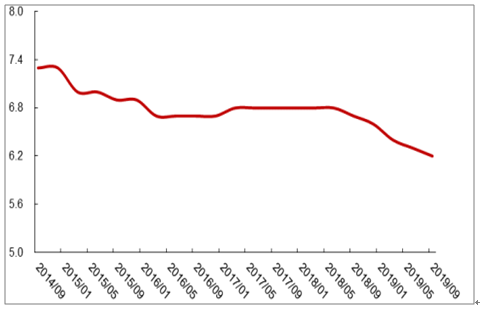

汇率弱化关税影响:自 2018 年 8 月美元兑人民币由 6.84 至 2019 年 10 月的 7.07,调整幅度约 3.32%。受中美贸易摩擦影响,汇率发挥“自动稳定器”作用,汇率贬值部分对冲关税抬升带来的影响,减缓国内出口企业压力。

美元兑人民币中间价走势

数据来源:公开资料整理

2、中国经济延续“慢散气”,去杠杆稳步推进

2017 年开始强制去杠杆成效明显。在2017年年中之前的几年间,债务问题一直是投资者对中国经济最主要的担忧因素。这是因为:1)总体债务规模快速增长至较高水平——2004-2017 年间,非金融部门债务占GDP的比重跃升100个百分点至250%左右,其中60%以上是国企债务。2015 和2016年债务增长速度加快,年均增幅达20个百分点左右;2)债务大幅增长的同时GDP增速放缓,过剩产能积聚,工业行业持续面临通缩而且企业亏损加剧。2017 年至2018年Q2国内强制去杠杆,成效明显。其中:1)非金融企业部门杠杆率明显回落,由 2016年Q2开始进行下行通道;2)居民部门杠杆率较低,债务安全性可控,整体呈稳步提升态势;3)政府部门杠杆率低速提升,2018 年一季度出现回落。

各部门杠杆率走势

数据来源:公开资料整理

f3、展望2020年:总量经济增速继续收缩,新经济成结构性亮点

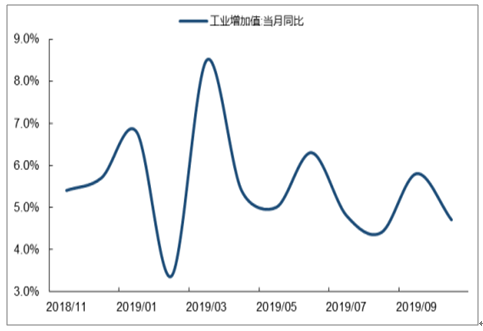

总量经济增速继续收缩。目前我国经济结构尚处于转型过度期,正经历转型的阵痛。目前 PMI 仍处于荣枯线以下,工业生产总体偏弱,工业增加值同比增速下滑,制造业景气度有待回升;制造业固定资产投资完成额增速呈现下滑趋势,制造业总体投资放缓趋势明显;国内人均可支配收入同比增速随经济增速一同放缓,居民消费动力受到影响;虽然中美贸易冲突有望放缓,但新平衡难以回到贸易摩擦前水平,外部贸易亦难以恢复之前水平。目前来看,内外环境尚不具备经济增速上行条件,预计总量经济增速仍将继续收缩。

投资完成额同比下滑

数据来源:公开资料整理

GDP增速下滑

数据来源:公开资料整理

工业增加值同比增速下滑

数据来源:公开资料整理

居民收入增速随经济增速下滑

数据来源:公开资料整理

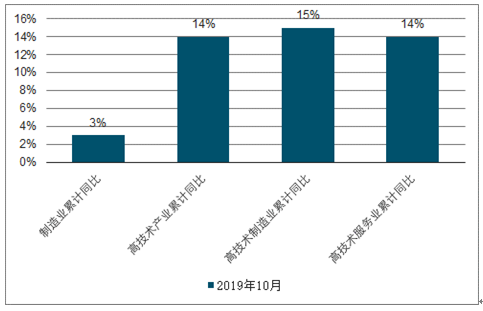

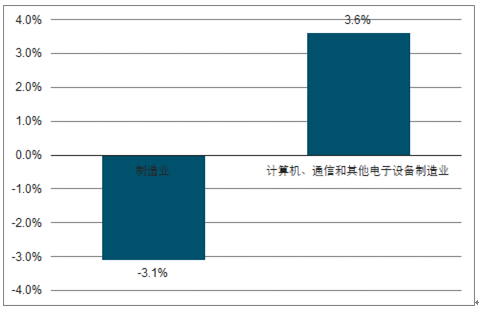

我国经济发展进入新格局,新旧动能转换正当时。我国一直在培育和发展新兴产业,代表性的产业有专用设备、通信电子等 TMT 产业、信息技术等。截止 2019 年 10月,有关高新技术产业固定资产投资完成额累计同比增速显著高于制造业。在投资扩张的同时,高新技术也表现出更为强劲的盈利能力。2019 年前三季度,以计算机、电子和通信为代表的新兴产业利润总额增速显著高于制造业,已成为经济发展的新动力。

19年1-10月高技术投资增速高于制造业

数据来源:公开资料整理

2019Q3利润总额同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新经济行业市场全景调研及未来趋势研判报告

《2024-2030年中国新经济行业市场全景调研及未来趋势研判报告》共十一章,包含2019-2023年中国智能制造产业发展综合分析,2024-2030年中国新经济背景下独角兽发展综合分析,中国新经济未来发展趋势及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国新经济投融市场分析:新经济私募股权投资交易金额同比增长36.8%[图]](http://img.chyxx.com/images/2022/0327/2c56b63bf8327a96acbc0dc6817ff6c6f2839bfc.jpg?x-oss-process=style/w320)

![2021年中国新经济并购交易规模及未业行业并购趋势分析:总交易金额下滑,未来新经济并购市场持续向好[图]](http://img.chyxx.com/images/2022/0326/49273fb64f1ace3c5b17513ee9525f0d31f377c1.png?x-oss-process=style/w320)

![2021年中国新经济企业发展环境分析:全国各地政府相续出台相关政策助力新经济企业快速成长[图]](http://img.chyxx.com/images/2022/0312/1627367e1fb71df1d3b55c020d15902926c2d612.png?x-oss-process=style/w320)

![2020年中国新经济创业、投资交易及并购情况分析[图]](http://img.chyxx.com/2021/12/90916Q0393_m.png?x-oss-process=style/w320)