1、欧美经济增速持续放缓,中国经济尚存韧性但下行压力较大

全球经济增速持续放缓,有色商品需求逐步切换到平稳期。2015-2016年是一个中周期级别的底部,周期性行业产能的自我出清、投资减少,叠加非周期性的供给侧改革、环保等行政因素催生2017年有色普涨行情,行业标的资产负债表得到修复,但负债率仍保持60%以上高位。2018年开始全球经济景气度指标持续下行,铜、锌、铝等工业金属价格陆续进入下行通道。进入2019年,由于中美两大经济体陆续进入到主动去库存共振阶段,有色商品价格仍将全面趋势性下跌。伴随中美两大经济体陆续走出主动去库存阶段,有色金属价格将在2020年二季度开始陆续触底。但是考虑到供给端因素弱化而需求端将切换到平稳期,商品价格将呈现低位震荡格局,会有波动但无法构成趋势上涨条件。

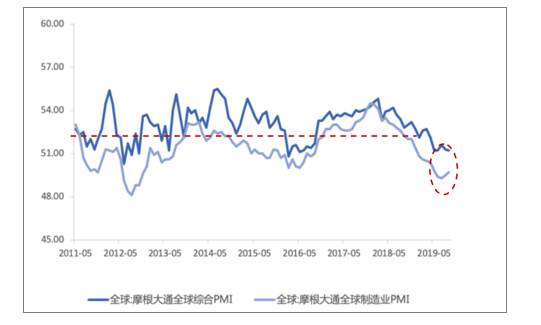

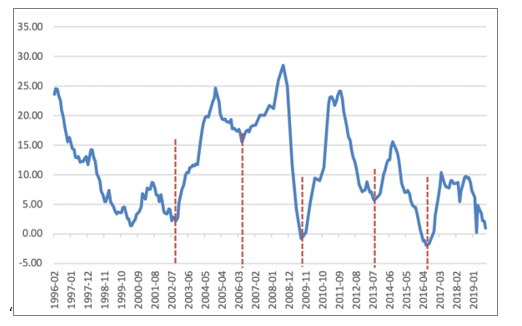

全球经济景气指标持续走弱

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国有色金属行业运营模式分析及未来发展潜力报告》

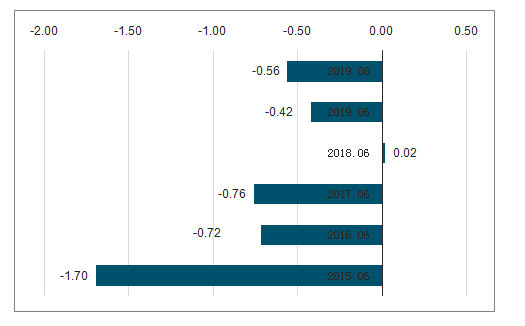

全球经济增长情况:仍处景气复苏阶段

数据来源:公共资料整理

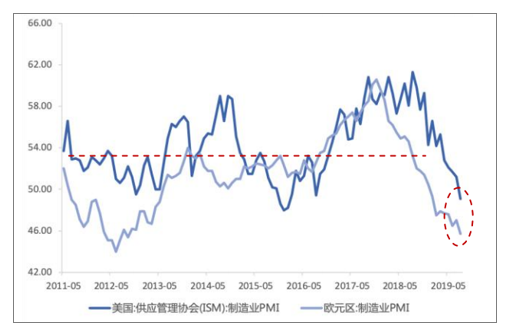

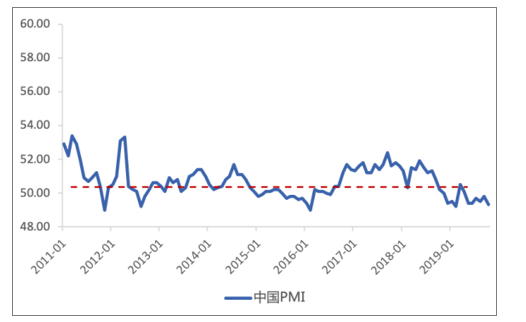

全球经济主要经济体景气指标持续回落,中国国内总需求韧性充足,但下行压力较大。2017年,全球经济复苏在各经济体中“同步增长”,为过去十年来首次出现。2019年全球经济增长(3.01%),相比2018年预测全球3.7%的经济增速大幅下调,中国作为全球经济增长引擎已经进入到城市化后半段,在全球贸易摩擦等不确定性的大背景下,2020年全球对有色商品的需求增量难有亮点,商品价格尚不具备触底后的趋势上涨行情,全年以震荡为主。2019年10月份全球综合PMI录得51.2,9月份51.3,小幅下降;制造业PMI录得49.7,9月份49.5,持续走弱。2019年10月美国制造业PMI录得47.8,为3年以来新低,连续6个月回落。欧元区制造业PMI录得45.7,为3年新低,连续3个月回落。中国国内总需求下降但韧性充足,9月份PMI录得49.3,下行压力加大。

全球景气回落背后的原因是2012年以来量化宽松导致杠杆水平提高,加速全球景气复苏,但是2015-2018年全球加息环境下利率上行,杠杆压力加上中国去杠杆环境推升资金成本,未来全球新的增长动力尚未出现,全球景气度开始持续性见顶回落,2019-2020年将继续维持这一趋势。

美国欧洲制造业PMI持续回落

数据来源:公共资料整理

中国9月份PMI录得49.3,经济韧性足

数据来源:公共资料整理

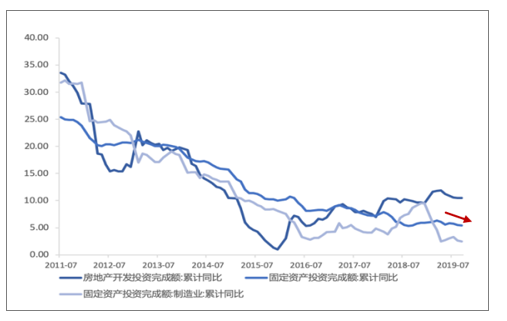

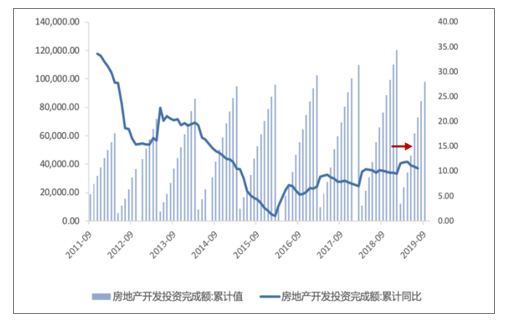

GDP增长趋势与工业增加值较接近,9月工业增加值同比增长5.9%,经济下行压力增加。中国9月规模以上工业增加值同比增长5.9%,增速与上月持平。10月固定资产投资下降主因基建增速下降,制造业投资下降至2.5%,房地产开发投资平稳。随基数下降、PPP清库结束、环保督察阶段结束、政策微调,未来基建持续下滑概率下降,2020年有望实现小波浪回升。

工业增加值(制造业)累计同比5.9%

数据来源:公共资料整理

固定资产投资累计同比2.5%

数据来源:公共资料整理

房地产9月份累计同比10.5%

数据来源:公共资料整理

基础设施建设未来下滑概率下降

数据来源:公共资料整理

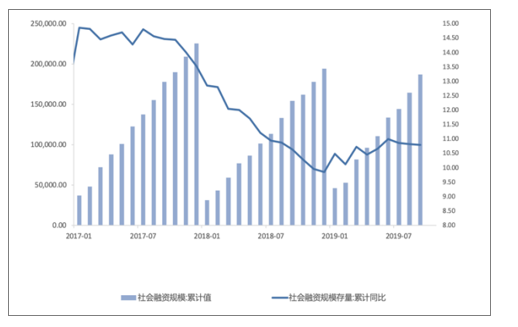

流动性持续收紧,货币政策整体维持稳健中性。2019年9月份社融由于表外融资收紧影响,持续下行至10.8%,M2同比增速为8.4%,历史低点。货币政策整体维持稳健中性,以维护银行流动性稳定以及实体经济融资需求,预计央行将持续合理适度加大资金投放力度,不排除类似降准的货币政策出现的可能性。

M2同比增速8.4%,流动性趋紧

数据来源:公共资料整理

社融增速维持在10.8%

数据来源:公共资料整理

2、波动的需求预期:传统产业预期进入低点,存在预期修复的弱反弹空间

全球矿企资本开支企稳,“防御性”扩展为主。2017年全球74家矿企资本开支553.7亿美元,触底企稳。2017全球固体矿产勘查投资触底回升,较2016年上涨14%,达到79.5亿美元。铜、钴、锂、石墨、金、锌等少数矿产成为勘查的主要目标矿种。不过整体而言,金属价格指数上行并未明显带动矿业资本开支大幅提升,从这个角度来看,有色大宗商品并未进入到中周期的扩张期,而资本开支的企稳主要由环保等“防御性”投入增加导致。国内有色板块资产负债表虽然经历短暂修复,但行业负债率仍处64%以上高位,行业高负债压制资本开支扩张,有色行业上市公司的发展思路已从无序扩张切换到降本增效和行业集中度提升阶段。

有色金属综合景气指数,整体趋稳

数据来源:公共资料整理

中国经济尚处于库存去化阶段,2020年二季度库存小周期有望触底。工业企业产成品库存从2017年二季度开始回落,表明库存周期见顶。国内经济处于去库存阶段。如果3-4年是一个小的库存周期,那么2020年二季度库存有望见底。

有色冶炼及压延加工业负债率64%

数据来源:公共资料整理

工业企业:产成品存货:累计同比1.0%

数据来源:公共资料整理

3、全球工业金属供需缺口将延续,库存周期或成价格波动的主要边际变量

全球工业金属呈现供需紧平衡状态,2020年供需缺口将延续。主要矿企资本开支企稳,但是铜、钴、锂、金等的勘探投资热度提升明显,资源储备力度提升,但工业金属的产能投放节奏较慢,行业总体扩张性投资谨慎,供需缺口将在本年度延续并继续扩大。

库存方面,工业金属整体库存处历史低位,伴随工业产成品去库存周期的嵌套作用,工业金属库存周期继续探底或持续到2020年二季度。伴随需求的波动率加大,随去库存节奏开始,库存降幅将比以往更为明显,超预期的库存降幅将对金属价格提供支撑。现阶段需求仍具韧性,但下行压力较大,考虑到对传统产业的预期低点及对新产业信心,波动的需求预期将放大金属价格变化。

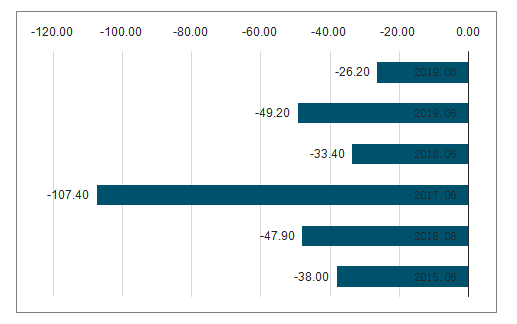

全球铜8月份累计缺口12.3万吨

数据来源:公共资料整理

全球铝8月份累计缺口26.2万吨

数据来源:公共资料整理

全球铅8月份累计缺口24.1万吨

数据来源:公共资料整理

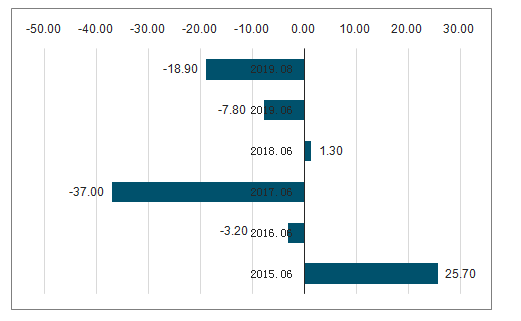

全球锌8月份累计缺口18.9万吨

数据来源:公共资料整理

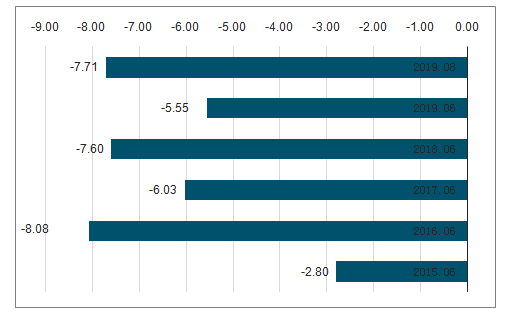

全球镍8月份累计缺口7.71万吨

数据来源:公共资料整理

全球锡8月份累计缺口0.56万吨

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国常用有色金属行业市场分析研究及前景战略研判报告

《2025-2031年中国常用有色金属行业市场分析研究及前景战略研判报告》共十四章,包含2025-2031年常用有色金属行业投资机会与风险,常用有色金属行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询