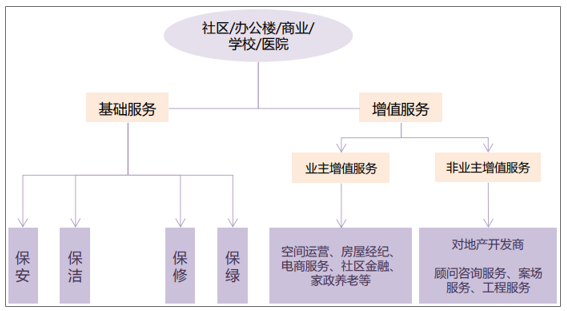

近年来,随着政策侧市场化的推进,物业服务行业在价格控制和资质管理上取得了突破,同时需求方居民的消费结构得到了升级,家庭服务消费得到了提升。从物业服务的经营形式来看,除了传统的社区住宅物业外,还包括写字楼、商业、学校、医院等场所;从物业服务的内容来看,物业服务也逐渐从传统的“四保”(安全、清洁、绿色、保修)扩展到多种增值服务。

物业服务行业主要内容

资料来源:公开资料整理

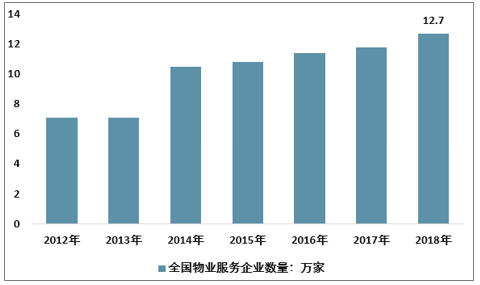

从政策来看:2012年《服务业发展“十二五”规划》以来,物业服务业的市场化改革逐步明确; 物业服务行业的政策市场化方向逐渐明确;2014年《关于放开服务价格意见的通知》发布后,后期(成立业委会后)物业费开始市场化;2016年至2018年,有关取消物业管理相关资质的文件陆续出台。物业服务行业资质要求的取消,促进了行业的有效竞争,增强了行业活力,增强了企业积极参与的意愿。2013年至2018年,全国物业服务企业数量达到12.7万家,增长79%,市场活力和竞争进一步增强。

2012-2018年全国物业服务企业数量

资料来源:智研咨询整理

《改革价格与改革方案》[2014]2755号规定,成立业委员会的社区可以通过协商重新定价,打破了物业服务“成本紧但价格难涨”的问题,给予业委会更大的定价弹性。从36个城市住宅物业费上涨情况看,平均涨幅(16-18年)为5.4%,高于平均涨幅(09-10年)2.1%,涨幅明显扩大。

从需求来看:城市化的发展、老龄化的加深和居民服务消费需求的增强,都从不同角度促进了服务经济的繁荣。物业服务作为与居民日常生活息息相关的行业,与家庭服务的需求高度契合,其可用空间正在迅速扩大。2015年发布的《关于加快发展生活性服务业促进消费结构升级的指导意见》指出:“今后一个时期,重点发展贴近服务人民群众生活、需求潜力大、带动作用强的生活性服务领域”。

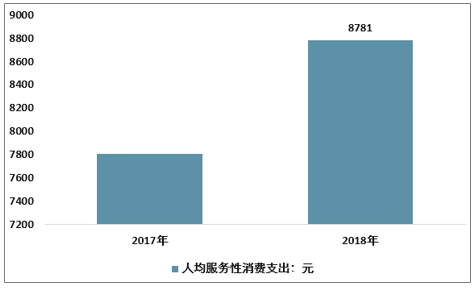

近年来,城镇居民人均消费支出增速保持较高水平。2019年前三季度,全国城镇居民人均消费支出2.04万元,同比增长7.18%。随着总消费支出的增加,食品支出占总消费支出的比重下降,服务消费比重明显上升。2018年,全国人均服务消费支出8781元,同比增长12.5%,消费总支出比重增长1.6%,达到44.2%。服务消费方面,居民支出、医疗服务支出和其他服务支出分别同比增长32.1%、20.5%和14.9%。

2017-2018年全国人均服务性消费支出

资料来源:智研咨询整理

2019年11月5日,中国消费者协会发布了《国内部分住宅小区物业服务调查体验报告》,结果显示,消费者满意度和现场体验得分均处于及格水平(保洁、绿化、秩序、维修满意度分别为57.34、65.17、62.76、62.48)。11月7日,中央电视台《新闻1+1》以“中国的小区难题,如何破解?”集中报道。居民满意度低凸显出,目前物业服务的整体水平与消费者预期仍有差距,服务质量仍有明显提升空间,行业发展仍处于起步阶段。

中消协发布 36 城小区物业服务调查

资料来源:中消协

“房企派”VS“独立派”:从我国房地产的正式开发流程和交付流程开始,开发商为更好地将物业服务所需的硬件设施和设备提前纳入设计考虑,并提前进行日常管理的销售办公室,一般选择物业前服务提供商提前介入,在设计、施工和销售过程中提供物业咨询服务(属于非业主增值服务内容)。这一过程使得物业服务业在一定程度上继承了开发商的地域布局和资源优势,从而形成了“房企派”。

楼盘竣工交付及业主委员会成立后,业主委员会有权根据《物业管理条例》代表业主及业主大会选出的企业订立物业服务合约。独立的第三方物业服务提供商通过丰富的经验和强大的扩张能力以及低成本的控制能力,有更多的机会进行干预。由于这些物业服务公司不附属于房企,我们称他们为“房企派”。

目前,"房企"物业服务商的优势比较明显,主要是因为它可以承担母公司前期的大量物业服务需求,以及项目建成后可以承接大量新的交付物业。同时背靠大树或增资,"房企"物业服务商有较强的资金实力,在服务质量和创新科技手段方面居于首位。 目前,A/H上市房地产企业,"房企派"房地产企业占据16个席位,只有4家属于独立的物业服务提供商。在中国指数研究院发布的2018年房地产服务TOP10中,只有长城物业一家独立物业公司入围。

物业服务企业的两大阵营代表

独立派 | 房企派 |

南都物业 | 碧桂园服务(碧桂园) |

浦江中国 | 万科物业(万科) |

中奥到家 | 保利物业(保利地产) |

长城物业 | 雅生活服务(雅居乐) |

新城悦(新城控股) | |

永升生活服务(旭辉控股) |

资料来源:智研咨询整理

随着居民服务消费意识的增强,以及我国老龄化的不断深入,物业服务业的市场空间巨大。据测算,到2020年,物业服务业管理面积将达到235亿平方米,如果保守地按照2018年百强企业平均物业成本4.22元/平/月,那么年市场容量接近1.2万亿。目前行业集中度较低,按照2018年底管理区域计算,TOP3企业市场占有率约为3.5%,TOP10市场份额约为11.4%,TOP100市场份额约为38.9%,行业格局仍处于高度分散阶段,集中度有望继续提高。行业高增长、低集中度、广阔的市场空间,使目前龙头企业的成长上限还很遥远。

物业服务TOP10 和 TOP100 市场份额

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国物业管理行业发展现状调研及投资前景展望报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![富力地产自救,碧桂园服务收购富力物业情况[图]](http://img.chyxx.com/2021/09/O2161GABXR_m.jpg?x-oss-process=style/w320)

![研判2025!中国皮肤学级护肤品行业市场政策、产业链图谱、发展现状及发展趋势分析:18-35岁的年轻女性为核心消费人群[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国工业铝型材行业政策汇总、产业链图谱、生产现状、竞争格局及发展趋势分析:光伏型材占工业铝型材总产量的33.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国无人驾驶物流车行业全景速览:在政策与技术的共同驱动下,无人物流车的发展势不可挡,行业有望迎来爆发式增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)