1、国内风电建设已进入高峰期

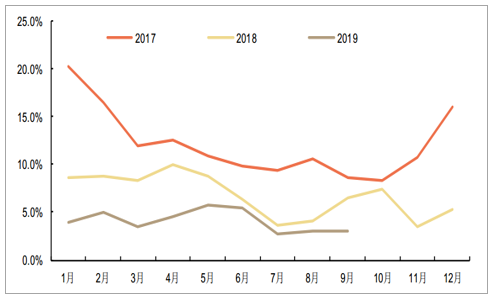

在行业野蛮生长的早期,建设成本是决定项目收益率的最重要决定因素,而行业当前正逐渐从数量发展向质量发展转变,低造价项目未必意味着项目高收益率,度电成本(LCOE)成最重要的决定因素,而对LCOE影响最为显著的因素,非消纳能力莫属,弃风率成为消纳能力最重要的考核指标。2019年1-9月,全国平均风电利用率95.8%,平均弃风率4.2%,弃风率同比下降3.5pct。在经历了2015年15%、2016年17.1%的弃风率高峰之后,弃风率已连续三年实现下降。在特高压建设持续推进以及电力市场化交易比例不断增长的背景下,我们预计风电消纳能力仍将继续提升。

全国弃风率逐渐降低

数据来源:公开资料整理

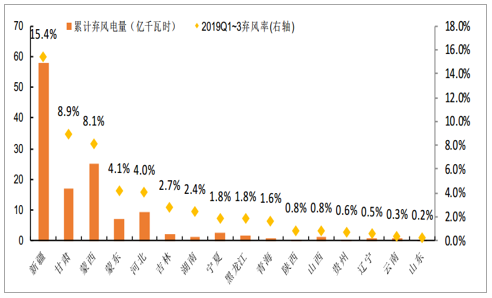

国内弃风现象具有明显的地区差异,新疆、内蒙古西部、甘肃等地区弃风率远高于全国平均水平。自2016年后,上述地区的弃风现象得到了显著改善。其中弃风率下降最为显著的是甘肃省,2016年甘肃弃风率达到43.1%,2018年已下降至19%,2019Q1~3弃风率仅为8.9%。2019年1-9月,新疆、甘肃、内蒙古、吉林、宁夏、黑龙江等主要风电资源区,弃风率同比均有下降。传统弃风率较高省份消纳能力不断改善,将为新增风电项目的投资建设提供巨大空间。

2019Q1~3各省累计弃风电量及弃风率

数据来源:公开资料整理

部分重点地区弃风率变化

数据来源:公开资料整理

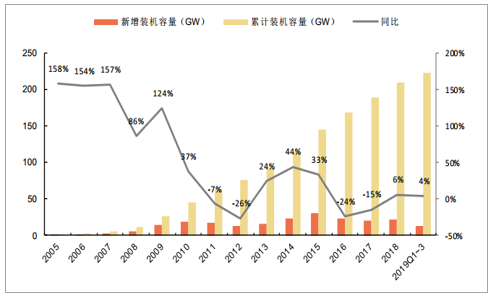

随着政策落地,已核准项目的抢装潮来临。2019Q1~3新增风电装机容量13.08GW,同比增长3.7%。目前已核准未建成的风电机组规模超58GW,已宣布但未核准的风电机组规模59GW,预计将在2020年之后平价上网。2019~2020年将是抢装高峰,未来风电发展重心将呈现:海上风电+重回三北。

风电装机容量持续增长

数据来源:公开资料整理

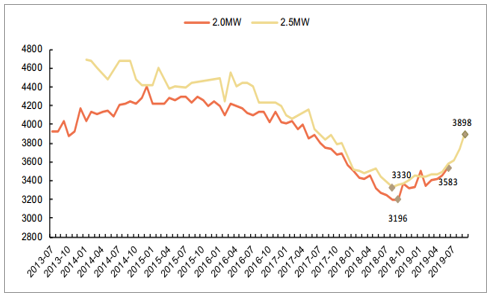

在历经2018年8、9月风机价格历史低点3196元/kW后,风机招标价格持续回升,2019Q1~3国内风机招标价格显著回升,6月2.0MW机组平均招标价格达到3536元/kW,自去年低点上升幅度为10.64%,9月2.5MW机组达到3898元/kW,相对去年低点上涨17.1%。预计未来三年风电行业景气向上,2020年后迈入平价时代,风电装机将持续放量,招标价格亦将维持高位。

风机投标价格实现触底反弹(元/kW)

数据来源:公开资料整理

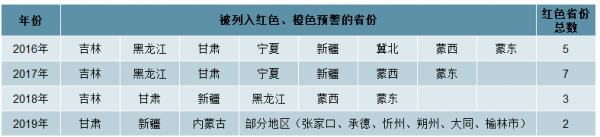

2016年7月,为促进风电产业持续健康发展,国家能源局研究建立了风电投资监测预警机制,预警程度由高到低分为红色、橙色、绿色三个等级。当发布年前一年度风电平均利用小时数低于地区设定的最低保障性收购小时数时,风险预警结果将直接定为红色预警,当发布年前一年度弃风率超过20%时,风险预警结果将为橙色或橙色以上。监测结果为红色和橙色将直接影响所在地区的风电项目建设。被列为红色区域,已核准项目都将停止建设,并不能安排平价和竞价项目建设。被列为橙色区域,每年不能新增建设项目,只能建设存量项目。被列为绿色区域,可以正常开展风电建设工作。在新能源消纳保障政策的推动、特高压通道建设推进、市场化交易比例不断提升的背景下,红色、橙色区域均在减少,2019年吉林、黑龙江重回绿色区域,释放了东北地区大量的新增项目。目前红色区域正在逐渐减少,仅剩甘肃、新疆仍是红色,未来消纳继续改善,这两个地区退出红色,将释放大量的新项目需求。

风电投资监测预警结果为红、橙色的省份正在逐步减少

数据来源:公开资料整理

甘肃风电利用小时数

数据来源:公开资料整理

新疆风电利用小时数

数据来源:公开资料整理

2、行业景气提振经营业绩

在风电子行业,我们选取28家公司作为样本,并按照供货商和运营商进行了分类。

分析选取风电行业样本公司

数据来源:公开资料整理

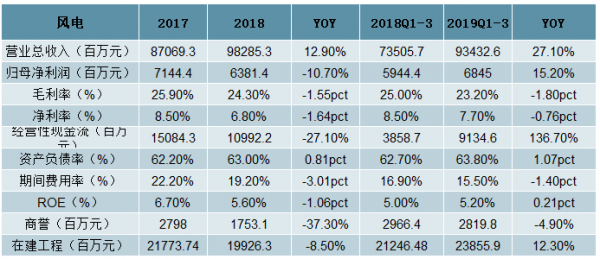

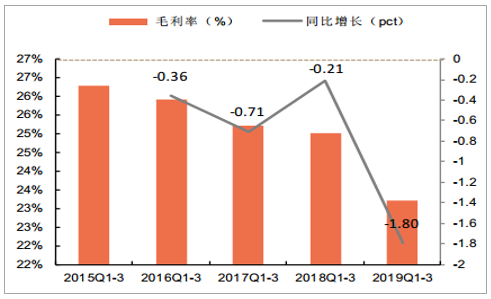

风电板块2019Q1~3实现营业收入934.3亿元,同比增长27.1%;实现归母净利润68.5亿元,同比增长15.2%;毛利率为23.2%,同比下降1.8pct;期间费用率为15.5%,同比下降1.4pct。

风电行业2018年和2019Q1~3变化数据

数据来源:公开资料整理

2019年风电行业基本面显著好转,主要在于已核准项目的抢装以及传统电力企业加大风电资本开支。由于自2019年起,新核准项目将执行竞争配置办法,即公开竞标获得项目,电价项占整体打分40%比重,目前已发布的各省竞争配置办法中电价降幅好于预期。当前存量已核准未完工的58GW项目需要在核准后2年内,即2020年底前并网,否则将无法锁定相对较高的标杆电价。预计抢装潮将在2019年到来,并持续至2020年。

在能源清洁化的大背景下,配额制、绿证等支持清洁能源制度逐步推出。按照配额制要求,可再生能源发电比例需从2017年的7%,增长至2020年的11%。传统电力企业在火电、水电逐步衰退的情况下,新能源是未来发展重要选项,风电因具备规模效应、利用小时数高,更受大型央企青睐。华能国际披露2019年资本开支计划为354亿,其中风电投资高达240亿,是2017年的3.4倍。传统电力企业的加入,使得风电投资市场再一次升温。

风电行业样本公司近5年Q1~3营收变化

数据来源:公开资料整理

风电行业样本公司近5年Q1~3归母净利润变化

数据来源:公开资料整理

风电行业样本公司近5年Q1~3毛利率变化

数据来源:公开资料整理

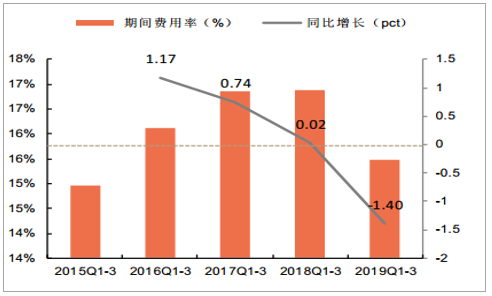

风电行业样本公司近5年Q1~3期间费用率变化

数据来源:公开资料整理

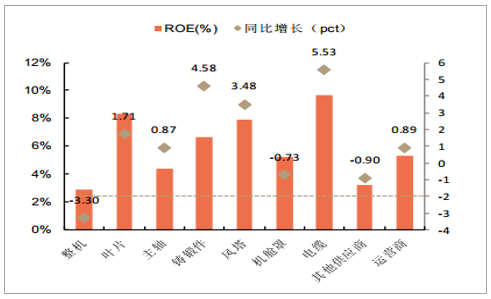

3、分环节:零部件业绩率先反弹,整机盈利拐点已现

我们将风电相关公司按照各环节进行拆分,并分别比较各环节的财务指标,综合而言铸锻件、风塔环节盈利能力最为突出,而风机整机盈利拐点已经出现。从营收角度:风机的营收规模最大,风塔、机舱罩的营收增速最高,中游制造环节营收增速高于运营商,表明风电建设已经开始加速,订单持续转化为业绩。从归母净利润角度:由于运营商利润率最高,因此归母净利润规模最大,铸锻件、电缆净利润增速最高,表明在营收改善同时,成本端因为原材料(钢铁、铜)价格下降亦大幅改善,进而推升净利润提升。铸锻件环节中,吉鑫科技实现扭亏为盈,日月股份净利润增长73%。

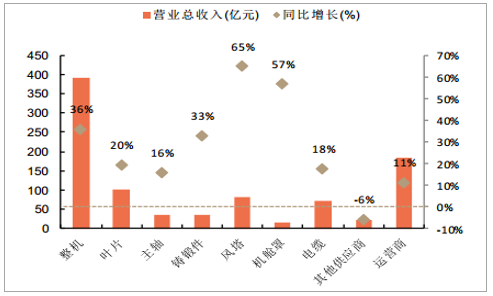

风电各环节代表公司2019Q1~3营业收入

数据来源:公开资料整理

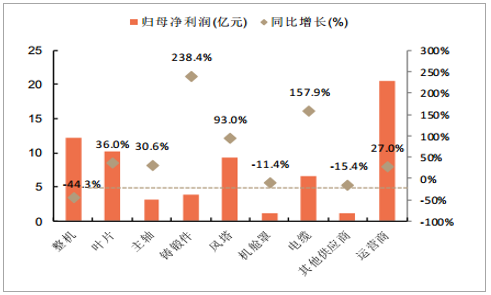

风电各环节代表公司2019Q1~3归母净利润

数据来源:公开资料整理

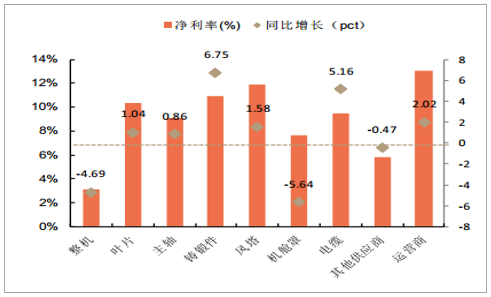

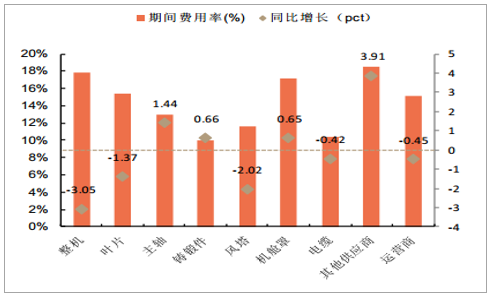

从毛利率角度:铸锻件毛利率改善最为显著,整机毛利率下降幅度最大,主要是由于2018Q3风机招标价处于历史低位,一般12~18个月交货期,低价订单对2019Q2-3盈利能力产生较大冲击,之后毛利率预计将持续改善。从净利率角度:铸锻件、电缆净利率提升幅度最高,整机、机舱罩净利率降幅最高。可以看出供货周期短的环节净利率改善更快,而供货周期较长的整机、风塔等当前处于净利率低点,预计在风电行业仍然维持景气的情况下,净利率将会逐步改善。

风电各环节代表公司2019Q1~3毛利率

数据来源:公开资料整理

风电各环节代表公司2019Q1~3净利率

数据来源:公开资料整理

从在建工程角度:整机、叶片环节在建工程同比增幅较高,表明这些环节产能扩张幅度最大。从资产负债率角度:整机环节资产负债率最高,机舱罩环节资产负债率同比增幅最大,表明机舱罩处于产能扩张阶段。

风电各环节代表公司2019Q1~3在建工程

数据来源:公开资料整理

风电各环节代表公司2019Q1~3资产负债率

数据来源:公开资料整理

从经营活动现金流角度:主轴、风塔因为需求提升,回款大为改善,现金流大幅增长,金雷股份和天能重工由负转正,天顺风能经营性现金流翻倍。机舱罩现金流压力最大,运营商现金流状况较好。

从存货角度:整机存货价值量最大,并且仍在大幅提升,表明整机作为制造环节的末端一环,应对需求旺季的备货量已显著提升。

风电各环节代表公司2019Q1~3经营活动现金流

数据来源:公开资料整理

风电各环节代表公司2019Q1~3存货

数据来源:公开资料整理

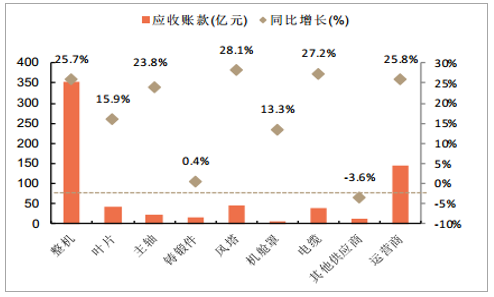

从应收账款角度:各环节应收账款均实现同比增长,风塔应收账款增幅最高,表明需求量正在逐步提升。

从商誉角度:风电整体商誉较低,主要集中在整机、运营商环节,汉缆股份已于2018年底完成了所有商誉减值,其他环节商誉减值趋势仍将继续。

风电各环节代表公司2019Q1~3应收账款

数据来源:公开资料整理

风电各环节代表公司2019Q1~3商誉

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国风力发电行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询