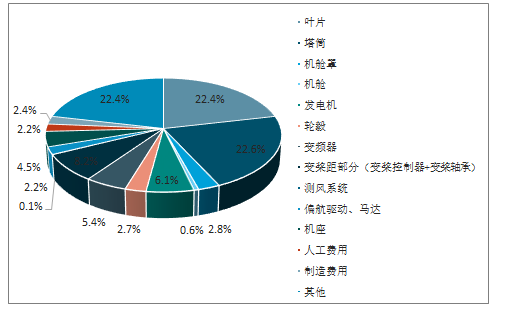

风力发电机组主要由叶片、塔筒、机舱罩、发电机等部件构成,这些部件也是成本占比最高部分,制造费用、人工费用部分占比仅4.6%。风力发电机成本基本取决于上游制造企业产品价格。上游风机零件制造商的成本及价格情况将经由风力发电机影响风电项目的盈利性。

风机制造成本拆分

数据来源:公开资料整理

成本侧,零部件成本占整机比例最大的为叶片和塔筒。叶片制造业原材料成本占比达76.7%,风塔制造业原材料成本达87.7%,均属于成本导向型行业。原材料价格对叶片、风塔的制造成本及出售价格具有决定性作用。出于经济性和重量角度考虑,大型叶片大多采用纤维增强复合材料制造。叶片主体使用玻璃纤维增强复合材料,叶片的梁使用炭纤维增强复合材料,灌注时使用的基体材料大多选择环氧树脂,在三种材料的基础上运用巴沙木作为叶片的夹心材料,是目前大型风机叶片的主流选择。

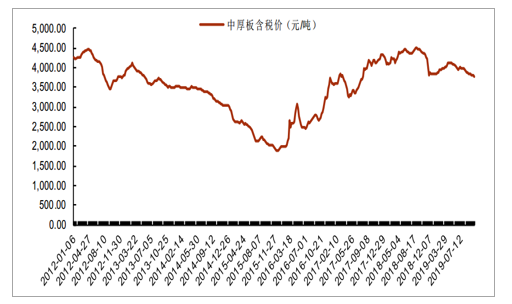

2019年,钢材价格稳中有降,中厚板价格3780元/吨附近,处于行业价格中高位水平。在钢材加工业经历产能过剩和去产能两阶段后,钢价趋于稳定。

钢价的稳定有利于叶片和塔筒制造企业控制成本,这一原材料价格稳定效应将通过上游制造业传导至风机制造商和风电项目运营商,保证下游经营利润。

钢制中厚板价格走势

数据来源:公开资料整理

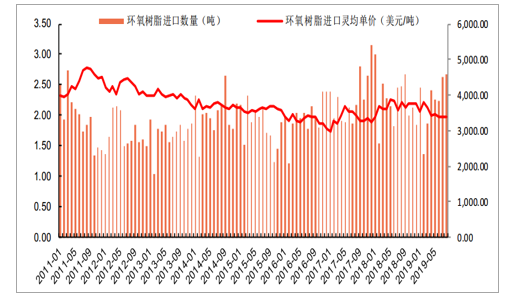

叶片原材料中,碳纤维、环氧树脂价格低位波动,玻璃纤维、巴沙木价格上升明显。我国进口碳纤维价格自2012年开始一路走低,目前在1.7万美元/吨附近波动;环氧树脂进口价格已经跌破3500美元/吨,接近历史最低水平。

碳纤维进口量价

数据来源:公开资料整理

环氧树脂进口量价

数据来源:公开资料整理

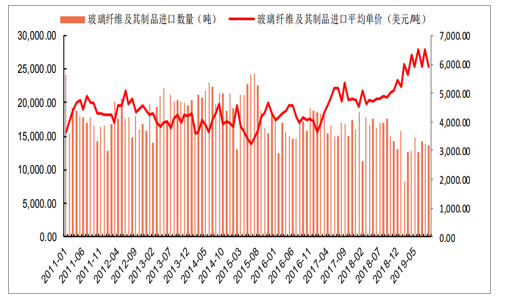

相反地,进口玻璃纤维价格2018年后一路走高,突破6000美元/吨大关;巴沙木大量产于南美,由于风电设备价格不景气,种植者选择转投其他作物,加上巴沙木4-5年的生长周期,导致巴沙木产量下降,供求关系推高巴沙木进口价格。

玻璃纤维进口量价

数据来源:公开资料整理

总体来看,叶片原材料价格出现上升趋势,推高风机上游成本,将价格压力传导至下游制造商。随着风机抢装潮来临,风机上游原材料需求将显著提高,供求价格将持续推高上游原材料价格水平,将价格压力传导至风机制造商及运营商。需求侧,由于2021年陆上风电机组将全面平价上网,触发了新一轮的风电抢装潮,以期锁定价格追求利润。风机招标价格迎来上涨,行业利润空间明显改善。2MW、2.5MW风机招标价格出现回升,从2018Q3到达3200元/kW最低点后持续反弹,目前已突破3800元/kW大关。风机制造商招标价格回暖,利润空间扩张。风机新增装机量已经回暖,从2015年起,风电市场新增装机容量保持同比降低,直到2018年开始首次实现同比增长。装机容量的提高保证了风机制造商的需求增长,利润空间实现扩张。

风机招标价格自2018Q3以来持续反弹

数据来源:公开资料整理

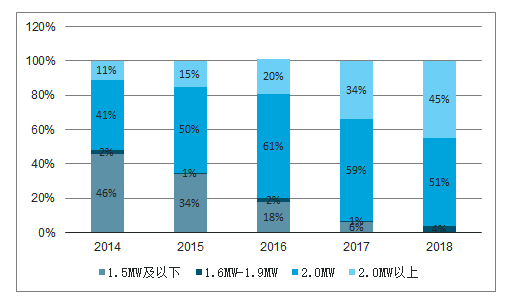

风机功率大型化成为主流趋势,我国新增装机中2.0MW机型占比从2014年41%提升至51%,2.0MW以上机型占比从2014年11%提升至45%。2018年,中国新增装机的风电机组平均功率为2.2MW,同比增长3.4%。使用大功率风机可有效提升单位面积风场效率,摊薄部分固定成本。同时,对风机可靠性提出更高要求,若风机故障则检修成本较高、且大功率机型故障后单位时间内发电损失更高。

中国风电机组新增装机功率趋向大型化

数据来源:公开资料整理

随着对风机质量及发电效率要求的提升,近年风机市场份额集中趋势显著。排名前五的风电整机企业新增装机市场份额由2013年的54.1%增长到2018年的75%,增长了20.9%。排名前十的风电整机企业新增装机市场份额由2013年的77.8%增长到2018年的90%。

风电整机集中度持续提升

数据来源:公开资料整理

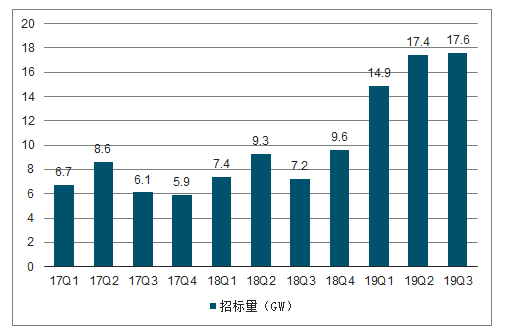

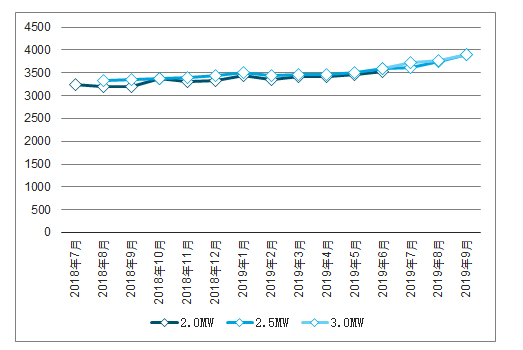

2019年1-9月,国内公开招标量达49.9GW,同比增长108.5%,超过以往年份的年度招标总量。分区域看,南方市场招标19.8GW,占比39.7%,北方市场招标30.1GW,占比60.3%。2019年以来,各机组投标均价持续回升,且增幅不断扩大。2019年9月,2.5MW级别机组的投标均价为3,898元/千瓦,比去年8月份的价格低点回升17%。2019年第三季度,3.0MW级别机组的投标均价均在3,700元以上,9月达3,900元/千瓦。

季度公开招标量

数据来源:公开资料整理

月度风机投标价格

数据来源:公开资料整理

进入2000年后,中国加快了风电建设的步伐,经过2004~2010年的黄金发展期后,曾一度占据了全球新增装机的近50%。而海外风电经过二十余年发展,近年来每年新增装机容量较为稳定。目前,随着国内风电新建项目速度放缓,同时不少新兴国家的风电市场逐渐打开,海外市场的重要性重新体现。

把握住海外市场,将有利用于国内企业度过行业周期低谷,带动业绩的高速增长。

全球风电装机变化

数据来源:公开资料整理

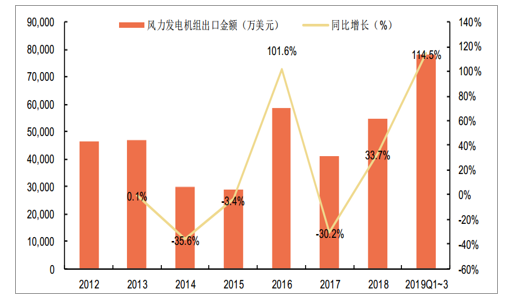

我国风电机组出口起于2007年,首次由华仪风能向智利出口了3台780kW的风电机组。2011-13年是中国的风电机组出口的第一个高峰,2013年风机出口容量创新高,突破600MW。但在2014年和2015年,连续两年同比出现下滑。2016-17年再次实现风电机组出口大幅增长。

中国风电机组历年出口量

数据来源:公开资料整理

出口量和国内市场装机量存在此消彼长的关系,2011年至2013年国内市场低迷,设备制造企业寻求国外市场。2014年至2015年,受标杆电价政策的刺激,国内市场出现抢装潮,出口则减弱。2016年至2017年随着国内上一轮抢装期结束,装机量下跌,随之出口量增长。

风机市场的需求导向特征明显,国内市场仍然是风机制造商的首要选择,然而随着国内风机技术水平和制造经验的提升以及行业市场的逐步完善,国际市场逐渐打开,国内风机制造商越来越重视海外市场的开拓,形成国内与海外并重的发展路线。

中国风电机组历年出口金额

数据来源:公开资料整理

2019年1~9月,我国风电机组出口总金额达7.8亿美元,同比去年同期增长114.5%。国内公司技术和经验逐渐成熟,将在海外风电市场上扮演更加关键的角色。我们认为,海外出口的大幅增加,将对国内风电建设周期起到有效的熨平效果。提前进行海外布局的公司将在出口竞争中取得先发优势,获取海外风电建设红利。

相比陆上风电,海上风电具有平均风速高、利用小时数高、市场消纳空间大、适合大规模开发等优点。

我国海岸线辽阔,海上风能资源丰富,主要集中在东南沿海地区。我国东南沿海及附近岛屿的有效风能密度为200-300W/平方米以上,全年大于或等于3米/秒的时数约为7000多小时,大于或等于6米/秒的时数约为4000小时。

海上风机利用小时数高于陆上,可规模化应用大兆瓦机型。陆上风电年均利用小时数为2200左右,海上风电根据资源条件不同,利用小时数一般也不同,但是平均利用小时数可以达到3000小时以上。相较于陆上风电,目前我国海上风电单机容量以2.5~5MW为主,高于陆上风电以2.0~2.5MW类型为主的单机容量。

东部沿海省市是国内经济最发达的地区,用电领先并处于电负荷中心,为大规模发展海上风电提供了足够的消纳空间。同时,这些省市电力供应紧张,用电增长速度较快,随着火电装机量的进一步走弱,用电缺口将进一步扩大,海上风电可以作为目前常规使用能源的有效补充。2018年,海上风力资源所在的主要五个东南沿海省份(福建、浙江、山东、江苏和广东)总用电量为25215亿kWh,是西北地区的3.7倍左右,消纳能力强。

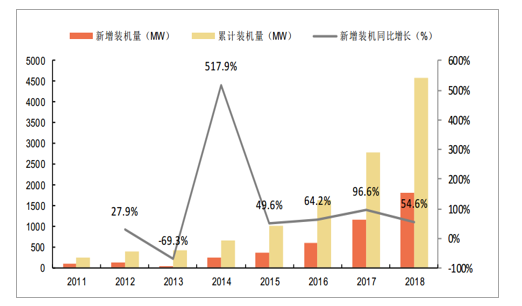

2014-2018年,我国新增海上风电装机容量年均符合增速达64%,2018年我国海上风电总装机容量已达4.6GW,在建项目达6.5GW。我国已成为英国和德国之后的世界第三大海上风电国家。根据《风电发展“十三五”规划》目标,到2020年底,海上风电并网装机容量达到5GW以上,全国海上风电开工建设规模达到10GW,海上风电市场的发展潜力十分巨大。海上风电将成为风电建设的下一个主要增长点。

我国海上风电装机情况

数据来源:公开资料整理

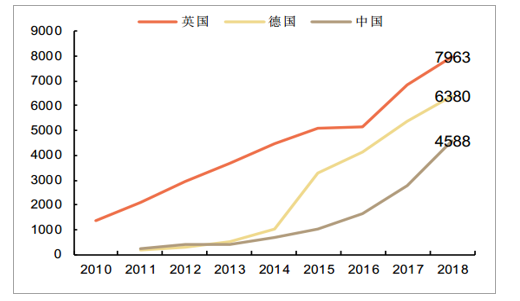

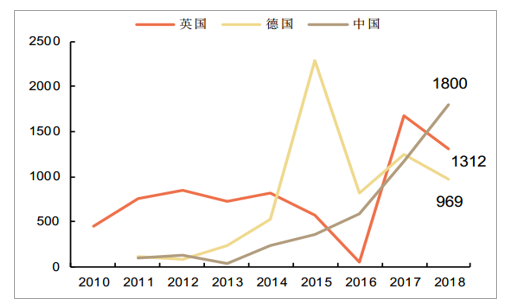

与英国、德国等欧洲国家对比来看,我国海上风电仍有巨大的发展潜力。截至2018年,我国海上风电总装机规模达4.6GW,仅次于英国(8.0GW)和德国(6.4GW)位居第三位。同期我国新增海上风电装机1.8GW,位列全球第一。从整体趋势和现下行业发展阶段来看,我国海上风电将迎来建设高峰期。

海上风电累计装机容量对比(MW)

数据来源:公开资料整理

海上风电每年新增装机容量对比(MW)

数据来源:公开资料整理

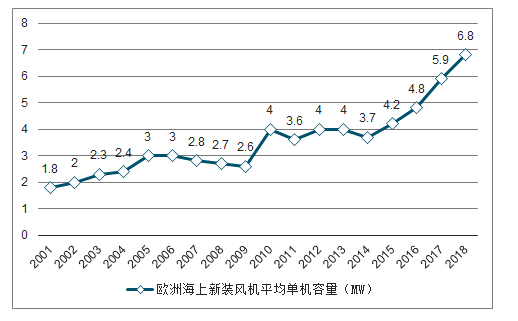

截至2018年底,我国在役海上风电机组以4MW居多,2019年新增了7.25MW、8MW、10MW机组。相对比之下,欧洲2018年海上新增装机平均单机容量为6.8MW,同比提升15%。

2018年全球新建海上风电场项目的平均装机规模达到了561MW,相比2017年79.6MW提升了604%。英国在2018年安装了世界最大单机容量风机V164-8.8MW,投产了世界最大海上风场——装机容量657MW的Walney3extension。目前,英国Hornsea1海上风场项目仍在建设当中,该项目为世界上第一个总装机超过1GW的项目,总装机规模预计达1.21GW。

根据欧洲海上风电的发展特点来类比国内情况,海上风电具有单机容量大兆瓦和风电场规模化的“双大型化”趋势,在技术水平和规模化经验上都具有优势的行业龙头企业将抓住契机快速抢占海上风电市场。

欧洲海上新装风机平均单机容量变化(MW)

数据来源:公开资料整理

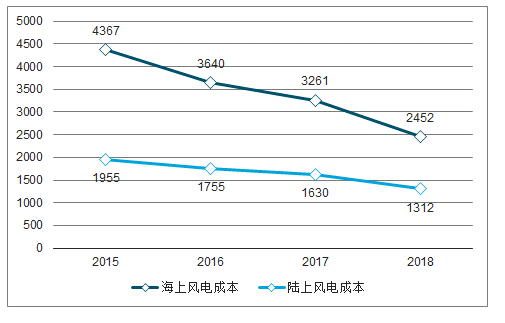

2015~2018年,欧洲海上风电成本已连续三年下降。2018年新增海上风电投资成本已降至2452欧元/kW(约合19114人民币/kW),相比2015年下降43.8%,已逐渐向陆上风电靠拢。我们预计,随着未来风电技术的进步和管理模式的优化,海上风电将凭借大规模特点逐步在成本端显现优势。

欧洲海上风电成本不断下降(单位:欧元/kW)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国风机行业市场经营风险及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国风机行业市场动态分析及发展趋向研判报告

《2024-2030年中国风机行业市场动态分析及发展趋向研判报告》共九章,包含中国风机市场痛点及产业转型升级发展布局,中国风机行业代表性企业布局案例研究,中国风机行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国风机行业重点企业:金风科技vs明阳智能vs运达股份对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)