一、国内市场:千帆竞发,奋楫者先

1.发展背景

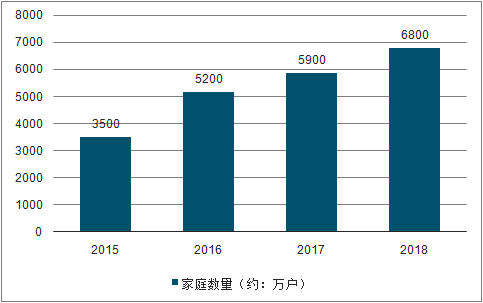

(1)中国养宠家庭数量逐年上升

2018年中国养宠家庭数量近7千万。中国养宠家庭数量的上涨很大一部分原因是家庭养宠观念进步,宠物身份地位日益被家庭重视。

2015-2018年中国养宠家庭数量

数据来源:公共资料整理

(2)宠物食品业升级

宠物食品行业企业在2018年势必竞争加剧,老品牌继续攻城掠地,扩大销售领域,提速消费者对于产品品牌的认知;新品牌强调功能性食品以及更为新颖的广告策划创意,赢得市场。

(3)宠物医疗市场加速发展

随着宠物活体数量的增加,受大环境因素和家庭饲养环境制约,宠物本身的品种品质等等问题导致宠物病情增多,以及传统宠物医疗的弊端和不足等问题,反而促动和激发了新型宠物医疗行业的加速布局。

(4)宠物相关产业和衍生品的发展更为广阔

宠物行业相关产业开始发力布局,如宠物火化与殡葬业已经开始出现。衍生品方面,以各类宠物服饰和饰品为主,体现宠物多元文化的服饰和饰品将提速抬头,并有望形成独立的行业市场。以宠物服务的企业开始不断入驻行业,包括中介、物流,甚至宠物旅游等业态。

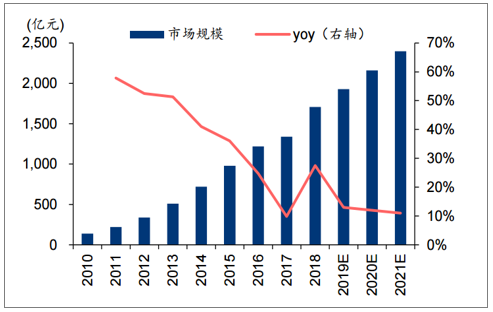

2.市场现状

中国宠物行业在2018年达到1708亿元的市场规模,增长率接近30%,并且近几年的增长率持续上升,预计到2020年,市场规模达到3千亿级别。

2015-2020中国宠物行业市场规模及预测

数据来源:公共资料整理

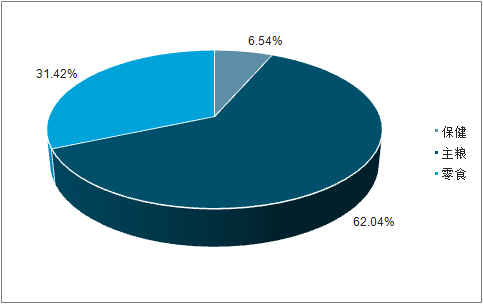

百亿宠物食品市场,主粮品类是发展主力。自2004年起国内宠物食品行业逐步扩张,2014年我国宠物食品行业进入高速增长期,宠物食品行业销售规模(出厂价计)从45亿增长至2018年的170亿左右,复合增长率高达30%。2014年宠物数量出现较快增长,截至2018年,全国城镇共有9149万只狗和猫,带动宠物食品行业整体高速发展。宠物食品主要分为宠物主粮,零食以及保健品三部分,其中,宠物主粮出厂价口径的销售规模在120亿元左右,宠物零食30亿元左右,宠物保健品20亿元左右。

中国宠物行业市场规模(犬猫)以较高增速增长

数据来源:公共资料整理

2018年宠物食品市场结构比例

数据来源:公共资料整理

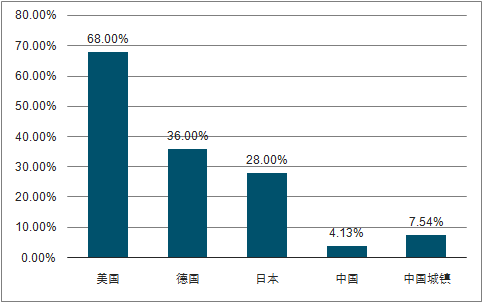

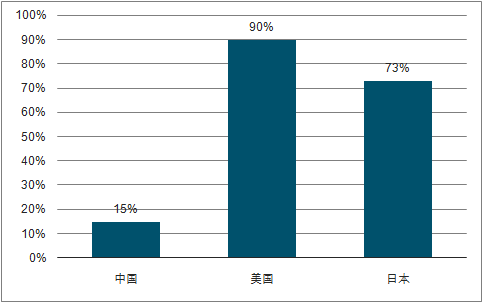

养宠率低、食品渗透率低,横向对比仍有大成长空间。横向对比,国内家庭养宠渗透率水平仍较低。从全国家庭总量角度看,2018年中国家庭养宠率约为4.13%,美国这一数字约为68%,日本在30%左右,中国宠物市场至少还有6倍左右的成长空间。对比美、日,宠物食品的渗透率仍处于低位。2018年,国内宠物食品渗透率约为15%,而美国宠物食品渗透率高达90%,日本也达到73%,饲养者相关的科学饲养习惯的形成仍需要经过一定时期的培养。

2018年国内外家庭养宠率对比

数据来源:公共资料整理

2018年国内宠物食品渗透率仍远低于美国与日本

数据来源:公共资料整理

渠道优于品牌,线上先于线下。国内宠物主粮品牌认知度弱,曝光度是客户(流量)积累的首要因素。我国宠物食品行业仍处在发展初期,整体上,消费者对品牌的感知度弱(一线城市消费者认知度相对较好)。从产品力角度讲,国内宠物主粮厂家呈现“1+N”的竞争格局,即以法国皇家为主要代表的外资品牌占据宠物食品品牌的制高点,而消费者对国内其他厂商的品牌认知度比较差。由于宠物食品的购买者和体验者分离,这也决定了在行业发展初期,高性价比产品更能吸引入门级用户,在短时间内实现客户的初始积累。

国内宠物主粮市场中,外资品牌市占率高

数据来源:公共资料整理

二、海外市场:成熟稳定,美欧占据半壁江山

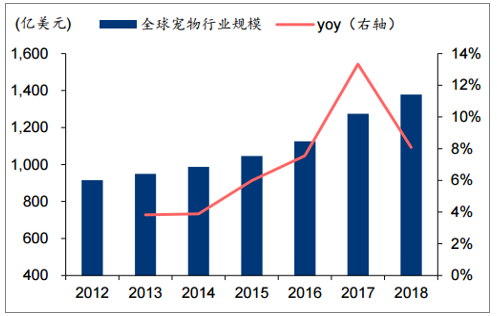

全球宠物市场已逐步成熟,宠物食品是最大的“蛋糕”。在过去5年中,全球宠物市场保持5%左右的同比增速。宠物食品作为宠物行业的一个重要分支,在宠物市场规模的比重大约在50%左右。数据显示,2018年全球宠物商品规模接近1400亿美元,全球宠物食品销售额约911亿美元,预计2020年全球宠物食品市场规模将超过1000亿美元。

全球宠物产业市场规模及其增长率

数据来源:公共资料整理

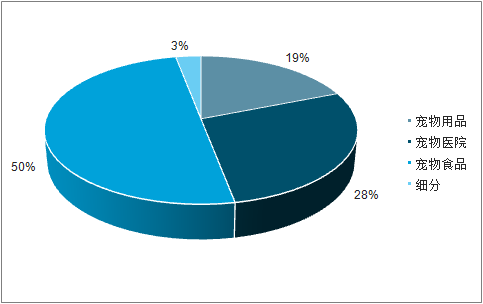

2018年宠物食品是最大的“蛋糕”

数据来源:公共资料整理

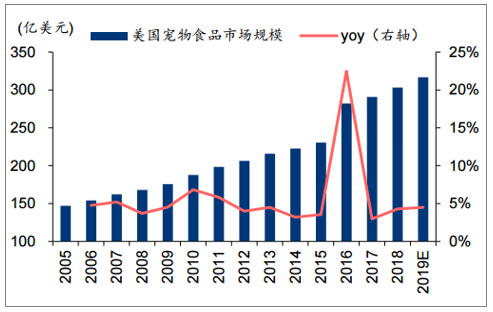

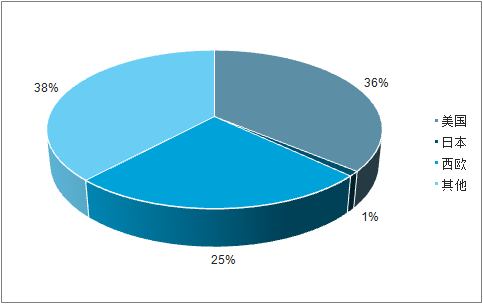

全球宠物食品竞争格局方面,美国的地位不可撼动,美国市场占比全球宠物食品市场30%以上。2005年至2018年,美国宠物食品行业的市场规模从147亿美元增长到303亿美元,CAGR在6%左右。美国之外,欧洲和日本也是宠物食品行业发展较为成熟的市场之一。2018年西欧地区和日本地区市场规模分别为229亿美元和4100亿日元,分别占全球宠物食品市场份额25%和1.2%。在欧洲市场中,英国、德国占比较高,合计占比接近50%。

美国宠物食品商场规模及其增长率

数据来源:公共资料整理

2018年美国市场占比全球宠物食品市场30%以上

数据来源:公共资料整理

美国宠物食品行业经过四阶段的发展,形成了以玛氏和雀巢为龙头的两超多强、集中度较高的格局。目前,美国宠物食品市场的主要参与者分为三类,1)以玛氏和雀巢为代表的跨国企业,几乎覆盖所有细分市场;2)以希尔思、斯味可和蓝爵为代表的本土品牌,主攻宠物食品的细分领域,3)以沃尔玛等超商为代表的自由品牌,以低价质优、性价比高受消费者青睐。

美国宠物食品行业发展历程

数据来源:公共资料整理

美国宠物食品已经朝着产品也朝着精细化、拟人化的方向发展。一方面,宠物食品不再仅仅关注安全、健康、卫生,更多细分功能营运而生;美毛、去泪痕、无麦麸等特色狗粮产品;另一方面,伴随着对环保和健康的重视,宠物食品也开始主打纯天然的概念,在宠物食品生产中减少副食品和防腐剂(内脏、皮毛、防腐剂、色素)的添加,其类型也不再是单一的全价狗粮,零食、保健品、半干粮等其他类型的宠物食品趋势渐起。

美国宠物食品主打概念朝着拟人化、细分化发展

概念 | 特殊功能 |

毛色靓丽 | 通过摄入动物蛋白和植物蛋白相结合宠物粮产品,促进宠物血液循环通畅;另外通过添加软磷脂和鱼油等多种不饱和脂肪酸,补充营养,促进毛发生长。 |

除去宠物泪痕 | 减少宠物食品中食用色素、盐、油的添加,减少宠物水分流失 |

无麦麸 | 宠物食品的一大部分是狗粮,针对狗无法吸收淀粉酶的情况,在狗粮中去除谷物原料,并增加蔬菜水果等纤维素。 |

天然宠物食品 | 区别于传统宠物食品,天然宠物食品较少进行二次加工,直接用富含天然维生素的水果蔬菜等作为合成添加剂的取代。 |

数据来源:公共资料整理

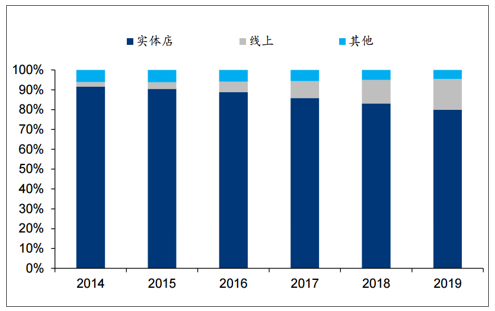

渠道方面,美国宠物市场以实体店销售为主要销售方式,互联网购物等新兴渠道对宠物食品影响较小,2018年互联网零售占比仅在10%左右,但伴随蓝爵等新兴品牌的突围,线上销售近年来增速较快,预计2019年线上销售占比将突破15%。

美国宠物食品销售以线下实体店为主

数据来源:公共资料整理

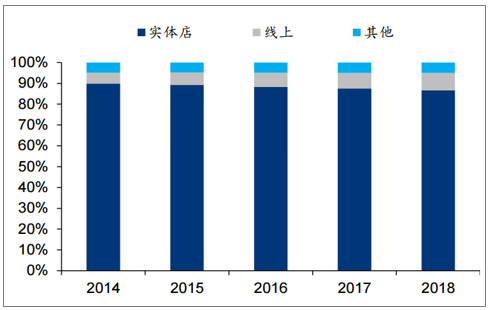

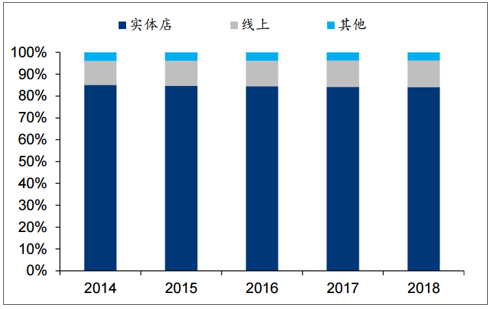

欧洲宠物食品的销售方式仍然以线下实体店铺销售为主,但近年来线上销售增速较快,2012-2018年复合增速达到12%。日本宠物食品行业增长较为缓慢,整体市场规模基本维持不变,近5年的复合增速仅在1%左右。渠道方面,日本的宠物食品销售也以实体店销售为主,2018年实体店销售占比达84.10%。

西欧宠物食品行业销售以线下实体店为主

数据来源:公共资料整理

日本宠物食品行业销售以线下实体店为主

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国宠物食品市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物食品行业市场全景调查及投资潜力研究报告

《2026-2032年中国宠物食品行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年宠物食品行业发展前景预测分析,2026-2032年中国宠物食品行业投资风险分析,2026-2032年中国宠物食品行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询