一、钢铁行业产量情况

自钢铁行业进行大规模地条钢产能出清以来,企业盈利从2017年起开始大幅回升,并于2018年度再次刷新高点。但随着盈利的回升,合规产能开始对出清领域腾出的份额进行填补,行业虽基本摆脱了供给严重过剩格局,却尚未结束供给相对过剩的局面。在供需基本面中,对于需求侧而言,其多是受制于下游行业自身的景气度、国家经济发展方向或政策导向支配,即基本不受制于钢铁行业本身的发展,但就供给侧而言却是钢铁行业可以本质上进行调整或改革的领域。

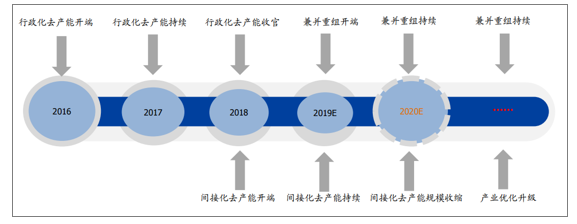

在供给侧领域里,钢铁行业改革路径应主要包括以下几个阶段:行政化手段去落后产能→间接手段淘汰落后产能(产能置换、环保倒逼出清)→行业集中度提升(兼并重组)→产品升级(高端制造),而在整个行业改革的过程中会由始至终贯穿着行业去杠杆的工作。

钢铁行业改革路径预判

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国钢铁行业市场全景评估及发展规模预测报告》

2018年是行业直接淘汰落后产能收官及间接淘汰产能开端之年,2019年是间接淘汰产能持续期与重大兼并重组开端之年。2019年钢铁行业兼并重组工作加速启动脚步已临近,尤其是在落后产能出清工作临近尾声之际,行业供给侧改革方向已经从对产能绝对量的调整转向对现有产能设备、结构及区位上的优化和产能集中度的提高。

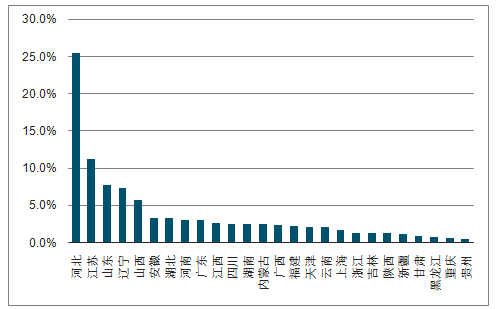

我国钢铁行业当前是一个典型的产能集中度低,但区域集中度高的产业。从产量分配上看,2018年仅河北、江苏、山东、辽宁四个省的粗钢产量合计占比就达到50%以上。但从国家的供需分布上看,普遍南方城市的年度GDP增速好于国家平均水平,但主产钢的省市却大部分都分布在北方地区,当前存在严重的产能布局不合理问题。

2018年各地区粗钢产量占比情况

数据来源:公共资料整理

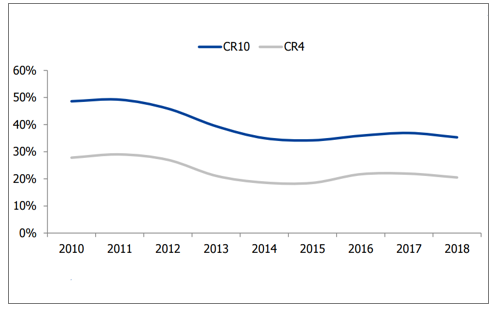

2018年国内钢铁行业集团CR10为35.3%,CR4为20.5%,但日本在2015年其CR4就高达83.3%,美国前四大企业也达到70%,与发达国家相比我国钢铁产业产能分布比较分散,与国外相比具有较大差距。

近几年钢铁行业产能集中度变化情况

数据来源:公共资料整理

工信部《钢铁工业调整升级规划(2016-2020年)》提出“十三五”期间前10家钢铁企业产业集中度由之前34%左右提高到60%。同期2016年国务院发布《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》指出,到2025年中国钢铁产业前十大企业产能集中度将达60%-70%。从2018年国内粗钢产量集中度看,60%产量贡献来自于34家钢企集团,根据规划未来这34家钢企集团的产量要缩减至10家,可见后期重组力度及空间之大。

2018年国内主要钢铁集团粗钢产量情况

序号 | 企业 | 粗钢产量(万吨) |

1 | 宝武钢铁集团 | 6743 |

2 | 河钢集团 | 4489 |

3 | 江苏沙钢集团 | 4066 |

4 | 鞍钢集团 | 3736 |

5 | 北京建龙重工集团 | 2788 |

6 | 首钢集团 | 2734 |

7 | 山东钢铁集团 | 2321 |

8 | 湖南华菱钢铁集团 | 2301 |

9 | 马钢集团 | 1964 |

10 | 本钢集团 | 1590 |

11 | 江西方大集团 | 1551 |

12 | 包头钢铁集团 | 1525 |

13 | 日照钢铁控股集团 | 1498 |

14 | 广西柳州钢铁集团 | 1353 |

15 | 中信泰富特塑钢集团 | 1255 |

16 | 福建省三钢(集团) | 1168 |

17 | 陕西钢铁集团 | 1138 |

18 | 河北敬业集团 | 1125 |

19 | 安阳钢铁集团 | 1097 |

20 | 太原钢铁(集团) | 1070 |

21 | 河北津西钢铁集团 | 1033 |

22 | 南京钢铁集团 | 1005 |

23 | 新余钢铁集团 | 936 |

24 | 中天钢铁集团 | 870 |

25 | 天津天钢集团 | 777 |

26 | 河北东海特钢集团 | 761 |

27 | 武钢集团昆明钢铁股份 | 727 |

28 | 酒泉钢铁集团 | 702 |

29 | 重庆钢铁股份 | 638 |

30 | 五矿营口中板 | 636 |

31 | 江苏省镔鑫钢铁集团 | 599 |

32 | 唐山瑞丰钢铁(集团) | 573 |

33 | 凌源钢铁集团 | 553 |

34 | 唐山港陆钢铁 | 539 |

合计 | 55863 | |

全国产量 | 92826 | |

产量占比 | 60% | |

数据来源:公共资料整理

二、国内政策

1.全国总体规划:政策先行,有据可依

在企业产能分散、产业集中度偏低的局势下,兼并重组是今后钢铁行业持续发展、持续经营的必经之路,特别是对于规模较小的民营钢企而言,若想长久生存必然要走规模化道路。当前在国家政策层面,无论是全国性还是地方性,相关部门均已制定了健全的兼并重组规划。

工信部发布的《钢铁工业调整升级规划(2016-2020年)》指出:

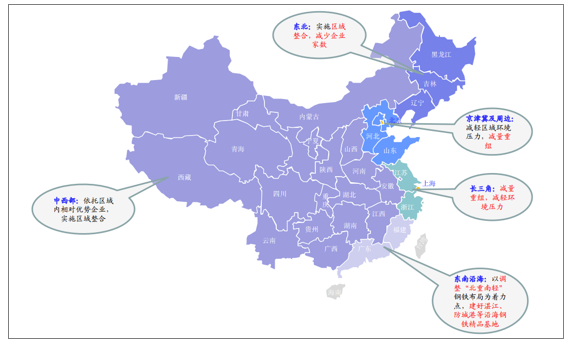

1)京津冀及周边地区、长三角地区:在已有沿海沿江布局基础上,着眼减轻区域环境压力,依托优势企业,通过减量重组,优化调整内陆企业,大幅化解过剩钢铁产能。我们认为其主要包含两层含义:一是依托优势企业进行整合;二是进行减量重组,尤其对于产能极度过剩的河北地区,着重城市钢厂整体退出置换;

2)中西部地区、东北老工业基地:依托区域内相对优势企业,实施区域整合,减少企业家数,压减过剩钢铁产能。我们预计主要会推行区域内整合,包括优势兼并弱势,大企业重组小企业等;

3)东南沿海地区:以调整全国“北重南轻”钢铁布局为着力点,建好一流水平的湛江、防城港等沿海钢铁精品基地。即:重点进行沿海基地建设,包括承接北部置出的合规产能。

钢铁行业兼并重组区域规划汇总

数据来源:公共资料整理

在重组分类上,《规划》同步提出:

1)总体要求:兼并重组要实施减量化,避免“拉郎配”;

2)行业规模类:行业龙头企业实施跨行业、跨地区、跨所有制兼并重组,形成若干家世界级一流超大型钢铁企业集团;

3)区域整合类:支持产钢大省的优势企业以资产为纽带,推进区域内钢铁企业兼并重组,形成若干家特大型钢铁企业集团,改变“小散乱”局面,提高区域产业集中度和市场影响力;

4)细分领域类:不锈钢、特殊钢、无缝钢管等领域形成若干家世界级专业化骨干企业,避免高端产品同质化恶性竞争。

2.细分省市规划解析:因地制宜

首先与总体规划相比,当地规划内容基本与总体规划要求一致;其次对于钢产量大省,如河北、江苏、辽宁等地区,规划整合力度相对较大,主要以压减产能及减少企业数量为主。对于钢产量相对薄弱的区域,尤其是需求相对景气的领域,规划内容多提及精品基地建设、环保搬迁、产业升级等相关要求。

国内粗钢产量前十大省市关于钢铁行业兼并重组相关规划

省市 | 粗钢产量全国占比 | 总体规划对该区域的要求 | 当地规划(至2020年) |

河北省 | 25.6% | 减量重组 | 形成以河钢、首钢两大集团为主导,以迁安、丰南、武安3个地方钢铁集团为支撑,10家特色钢铁企业为补充的“2310”产业格局 |

江苏省 | 11.3% | 减量重组 | 积极推进“134”产业格局。着力打造:1家超大型钢铁企业集团:沙钢(5000万吨);3家特大型钢铁企业集团:中天、沿海、徐州(2000万吨以上);4家特色化钢铁企业集团:南钢、兴澄、天工、德龙 |

山东省 | 7.8% | 减量重组 | 进一步压减钢铁产能,循环经济得到全面推广,沿海钢铁产能占比达到40%左右 |

辽宁省 | 7.4% | 区域整合,减少企业家数 | 积极推动优势企业强强联合,力争形成1-2家具有国际影响力的特大型、行业引领型企业集团 |

山西省 | 5.8% | 区域整合 | 总体目标拟通过兼并整合,从27家钢铁企业降至10家 |

安徽省 | 3.4% | 区域整合 | 大力化解过剩产能,鼓励省内产业链上下游省属企业、市属企业,通过资产重组、股权合作、资产置换、战略联盟、联合开发等市场化方式进行联合重组 |

湖北省 | 3.3% | 区域整合 | 合理调整钢铁产业规模和结构,着力提高资源综合利用和节能减排水平,通过结构调整推进钢铁企业装备升级 |

河南省 | 3.1% | 区域整合 | 安阳市钢铁企业数量由11家整合为4家,形成功能完备的原料保障、冶炼、轧材、精深加工产业群 |

广东省 | 3.1% | 建设沿海基地,承接北部产能 | 不再新建钢铁项目,全省钢铁企业2020年底前完成超低排放改造,推进沿海钢铁基地建设 |

江西省 | 2.7% | 区域整合 | 基本完成城市主城区重污染企业搬迁改造任务 |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钢铁行业市场运行格局及发展策略分析报告

《2025-2031年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2025-2031年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询