一、电商行业电子签名市场发展现状分析

1、中国电子商务行业发展规模分析

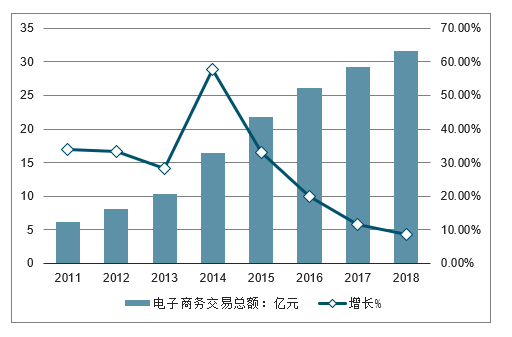

2018年中国电子商务交易总额突破30万亿元,同比增长8.5%,逐步由高增长进入到稳步增长阶段。尽管电子商务在中国已相当成熟,但社交电商、跨境电商、直播电商、新零售等概念持续为市场注入新的活力,同时电商平台也在探索供应链金融、消费金融等新商业模式。同年通过《电子商务法》是我国电商发展史上重要的里程碑:其明确电子商务经营者的范畴,将微商、海外代购、直播电商等均纳入监管范围,并规范了电子商务合同的订立和履行适用于《电子签名法》的相关规定。

2011-2018年中国电子商务交易总额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国第三方电子签名行业市场现状分析及投资前景预测报告》

2、、电商行业电子签名市场规模分析

当前中国电子签名在各行各业已逐渐渗透,在相关政策的引导下,电子签名在互联网金融、旅游、保险、长租等行业已成为合规“标配”。电子签名有效实现企业降耗提效,其推行或将成为未来行业 “刚需”。2019年,国内电子签名市场将会持续升温,成为ToB市场中最受关注的垂直赛道之一。作为保障企业与个人信息安全和法律效益的新工具,电子合同服务的引入也会成为数字经济时代企业转型升级中最关键的一环。

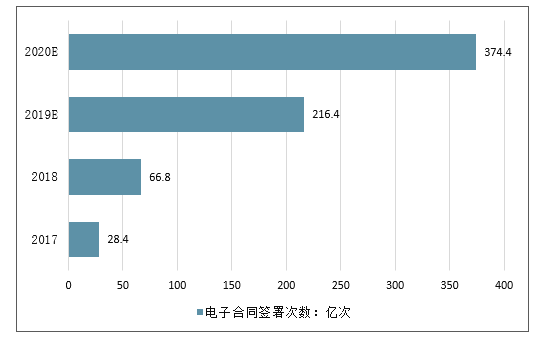

数据显示,2018年中国电子合同签署次数达66.8亿次,预计2019年电子签名行业仍将保持快速的增长,签署总量规模有望突破200亿次。在行业高速发展的背景下,企业服务数量持续提升,企业需求逐步升级,安全问题日渐成为行业焦点。

2017-2020年中国电子合同签署规模预测

数据来源:公开资料整理

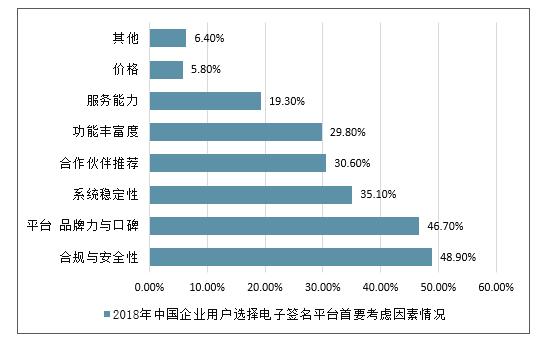

数据显示,48.9%的中国企业在选择电子签名平台时考虑的因素是平台的合规和安全性。根据《中华人民共和国电子签名法》的规定,“电子签名平台必须要具备相关资质,具有符合国家安全标准的技术和设备”,电子签名的法律效力和安全性是用户的痛点同时也是企业的壁垒, 取得相关的资质认证和拥有维护数据安全的核心技术成为用户在选择第三方电子签名服务商的关键所在。

2018年中国企业用户选择电子签名平台首要考虑因素情况

数据来源:公开资料整理

市场迎来爆发式增长,未来三年CAGR超80%2018年中国电子商务行业第三方电子签名市场规模为1377.0万元,较上年增长高达106.6%。由于互联网金融领域受到政策冲击明显,电子签名厂商也以此为契机,加速多元化布局,加大在电子商务行业的推广力度。考虑到商家入驻、金融服务、微商代理等应用场景合同签署量高,部分B2B电商交易环节对电子签名存在刚需,在电子签名深入到各个应用场景、渗透率不断提高的背景下,预计市场未来三年的年复合增长率为86.0%,即在2021年整体规模达到8864.0万元。

2016-2021年中国电子商务行业第三方电子签名市场规模

数据来源:公开资料整理

3、、电商行业电子签名市场竞争格局

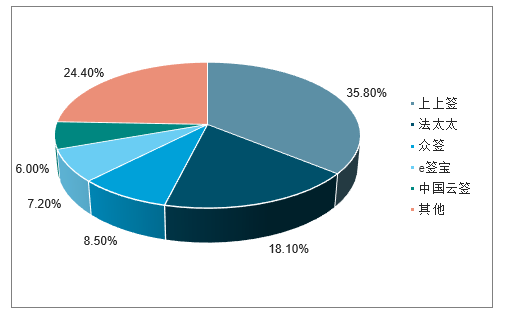

市场走向高度集中,领头厂商e签宝占有率超四成在狭义的电子商务(商品类非服务类电子商务)领域,第三方电子签名市场高度集中。

2018年中国电子签名市场份额方面,其中上上签以35.8%的份额占据第一;法大大的市场份额占比为18.1%,排在第二位。

2018年电子签名行业市场份额

数据来源:公开资料整理

从2019年上半年(H1)来看,e签宝、法大大、上上签三家厂商分列一至三位,其中e签宝的领先优势明显,拥有超过四成的市场份额,且产品满意度最高。前三大厂商占据整体市场规模的77.6%,基于品牌、产品、渠道等优势,在头部电商平台的占有率尤其领先,而其他第三方电子签名厂商则相对以腰部和长尾电商客户为主要收入来源。

2019H1中国电子商务行业第三方电子签名市场竞争格局

数据来源:公开资料整理

4、第三方电子签名厂商投资价值

2019年,随着电子签名行业政策法规和相关行业标准的不断完善,电子签名业务落地加速。

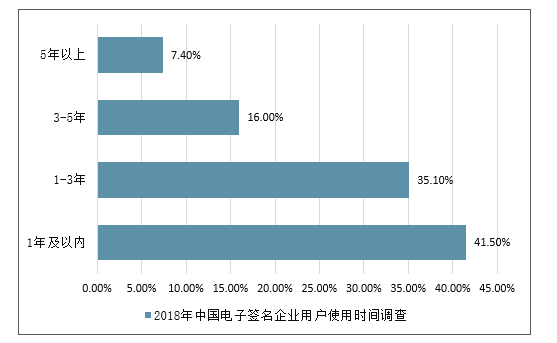

数据显示,超四成受访企业用户使用电子签名时间不足一年,使用时间在1-3年内的受访用户占35.1%,使用时间在5年以上的受访企业用户占7.4%。

2018年中国电子签名企业用户使用时间调查

数据来源:公开资料整理

综合考虑企业商业模式、成长性选择合适的估值方法企业估值是投融资过程中的关键环节,常用的估值方法包括绝对估值法和相对估值法两大类。绝对估值法以现金流折现模型为代表,通过对企业历史和当前的基本面分析以及未来经营状况预测得出企业的内在价值,由于数据获取和分析的难度较大,相对估值法在实际操作中的应用更加广泛。相对估值法主要采用乘数方法,有P/E、PEG、P/B、P/S等不同估值法,需要根据企业的商业模式、成长阶段、盈利能力等进行选择。针对企业业务体系复杂的,可以采用分类加总估值法(SOTP)对不同类型、不同发展阶段的业务分别进行估值。在软件行业,传统软件市场发展成熟、企业盈利稳定,通常采用P/E或PEG估值法。SaaS市场方兴未艾,在规模扩张阶段企业投入大量资金进行研发和销售,尽管业务成长性良好但往往盈利较少或者不盈利,因此不宜使用净利润对SaaS厂商进行估值,多采用P/S估值法。

美股SaaS赛道成长性强,腰部高增长厂商享受溢价估值

2019年美股上市SaaS厂商市值及业绩表现(部分)

公司名称 | 所属领域 | 成立时间 | 上市时间 | 总市值(亿美元) | 营业收入(亿美元) | 营业收入年增长率(%) | PS | 净利率(%) |

Salesforce | CRM | 1999 | 2004 | 1341.9 | 132.8 | 26.0% | 10 | 8.4% |

ServiceNow | IT运维 | 2004 | 2012 | 489.6 | 26.1 | 36.0% | 19 | -1.0% |

Workday | HR | 2005 | 2017 | 394.4 | 28.2 | 31.7% | 14 | -14.8% |

Shopify | 电子商务 | 2004 | 2015 | 380.4 | 10.7 | 59.4% | 35 | -6.0% |

Atlassian | 团队协作 | 2002 | 2015 | 316.7 | 11.2 | 36.8% | 28 | -56.8% |

Zoom | 会议系统 | 2011 | 2019 | 220.7 | 3.3 | 119.2% | 67 | 2.3% |

Veeva | 医疗 | 2007 | 2013 | 216.2 | 8.6 | 24.7% | 25 | 26.7% |

Slack | 团队协作 | 2009 | 2019 | 142.0 | 4.0 | 81.4% | 35 | -34.7% |

DocuSign | 电子签名 | 2003 | 2018 | 108.9 | 7.0 | 35.1% | 16 | -60.8% |

RingCentral | 统一通信 | 1999 | 2013 | 104.9 | 6.7 | 33.7% | 16 | -3.9% |

Zendesk | 客服 | 2008 | 2014 | 82.6 | 6.0 | 48.6% | 14 | -21.9% |

Proofpoint | 网络安全 | 2002 | 2012 | 71.8 | 7.2 | 37.9% | 10 | -14.5% |

Hubspot | 营销 | 2005 | 2014 | 69.5 | 5.1 | 36.4% | 14 | -12.4% |

RealPage | 物业管理 | 1998 | 2010 | 59.0 | 8.7 | 29.5% | 7 | 4.0% |

Paylocity | HR | 2013 | 2014 | 50.4 | 4.7 | 23.8% | 11 | 11.5% |

New | Relic | IT运维 | 2008 | 2014 | 34.0 | 4.8 | 34.9% | 7 |

Box | 企业网盘 | 2005 | 2015 | 26.2 | 6.1 | 20.2% | 4 | -22.1% |

数据来源:公开资料整理

二、电商行业电子签名行业发展趋势分析

1、电商行业电子签名的发展空间

电子商务需求点契合,政策红利逐步释放存量和增量空间2018年P2P集中暴雷,对电子签名存在刚需且渗透率最高的互联网金融领域受到监管趋严的影响,整体交易规模呈现下降趋势,促使第三方电子签名厂商将目光投向了更广泛的互联网领域。电子商务行业具有合同标准化程度高、平台方话语权强的特点,由于存在大量使用统一模板进行合同签署的场景,且入驻、交易等典型场景的流程相较供应链交易更加简单,易于电子签名的推广使用。《电子商务法》于2019年1月正式实施,政策红利正在逐步显现:一方面消除了电商经营者的法律顾虑,另一方面过去未使用合同的场景也因为规范化管理而产生固化电子证据的新需求,共同推动电子商务行业第三方电子签名的应用迎来高速增长。

电商行业电子签名的发展空间

2017-2019年中国P2P网贷行业运行情况

数据来源:公开资料整理

电子商务行业第三方电子签名渗透情

数据来源:公开资料整理

2、电商行业电子签名的未来竞争格局

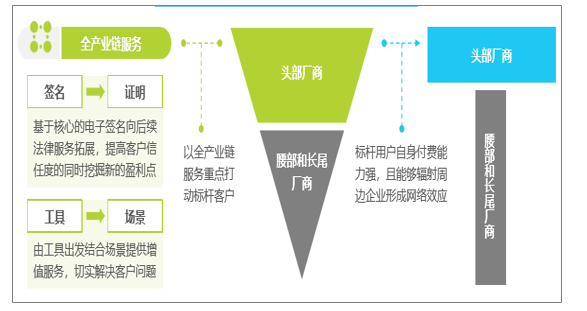

头部厂商利用全产业链服务打动标杆客户,巩固市场地位在第三方电子签名行业中,标杆客户一方面可以起到市场教育的作用,帮助厂商形成品牌优势,一方面能够通过辐射上下游周边企业形成网络效应,即行业天然存在一定垄断性。自2016年电子签名迎来资本市场的关注的高峰后,行业随即进入加速淘汰的过程,在整合并购动作频繁的同时,进入到B轮及以后的厂商优势也愈发明显。头部厂商通过从签名到证明、从工具到场景的思路打造以电子签名为中心的全产业链服务,以此为竞争力重点突破电子商务领域的各个标杆客户。相比中小电商平台,标杆客户具有强付费意愿和付费能力,而当话语权大的电商平台固定使用某家厂商的电子签名,其网络效应将进一步推动市场集中度的提升,竞争格局将由倒三角向更加极端的T型演变。

电商行业电子签名应用的未来发展趋势:竞争格局

数据来源:公开资料整理

3、中国电子签名行业未来发展趋势

1)、数字化战略持续深化,推动电子签名成为企业“刚需”

艾媒咨询分析师认为,利用数字化转型战略推动产业升级,有效提升企业效率、降低成本,是应对经济下行压力的有效措施,也是全球信息经济发展的必然趋势。电子签名作为打通企业数字化转型的重要一环,在数字化转型战略持续推动下,逐渐成为企业发展的“刚需”。

2)、“环境+技术”双轮驱动,电子签名市场渗透率加速提升

电子签名在中国兴起较早,但受制于行业发展的法律环境和互联网环境,市场渗透率一直较低。当前电子签名行业政策法规、行业标准不断完善,产业互联网快速发展,为电子签名行业的发展营造了良好的发展环境。与此同时,电子签名行业的技术不断发展,在降低用户使用门槛的同时也提升了行业的准入门槛,间接优化了行业发展环境。环境和技术的持续向好,有助于提高电子签名行业的社会认知度以及认可度,电子签名市场渗透率有望加速提升。

3)、产品生态更加丰富,服务向纵横扩张

电子签名已由单一的合同签署工具发展为合同签署、管理、运营、法律增值服务等全生命周期服务产品。艾媒咨询分析师认为,随着产业互联网的深化发展,传统行业对数字化技术协同发展效果要求越来越高,驱动电子签名产品生态更加完善和丰富,服务不断向纵横扩张。

4)、马太效应加剧,行业即将进入整合期

在资本与技术的加持下,电子签名行业的壁垒不断提升,新进入者的准入门槛不断被抬高。此外,电子签名平台主要是2B业务,存在巨大的网络效应,大型企业用户会带动行业的马太效应加剧,尾部签约平台的生存发展空间不断受到挤占,行业将进入整合发展期。

5)、“电子签名+合同管理”,将成为行业主流发展方向

随着数字化、智能化在产业中不断深化,企业对电子签名的服务智能化诉求也日益提升。针对需求端的变化,2018年以上上签为代表的主流电子签约服务商纷纷推出合同全生命周期智能化管理服务。而包括海外巨头DocuSignSpring在合同管理软件SpringCM的收购布局,也印证了“电子签名+合同管理”是未来发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国电子签名产业发展动态及未来趋势预测报告

《2021-2027年中国电子签名产业发展动态及未来趋势预测报告》共十二章,包含电子签名相关技术基础分析,电子签名典型平台发展分析,电子签名行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国电子签名行业发展规模及未来发展趋动力分析预测[图]](http://img.chyxx.com/2021/09/O21612MIAR_m.jpg?x-oss-process=style/w320)

![2020年中国电子签名行业发展环境及主要企业分析[图]](http://img.chyxx.com/2020/12/20201208141827.png?x-oss-process=style/w320)

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)