一、低压电器市场产值

控制电器按额定电压大小可分为高压电器和低压电器。通常情况下交流50Hz(或60Hz)、额定电压为交流1200V、直流为1500V及以下的控制电器即为低压电器,主要用于实现对低压电路或被控对象的控制、保护、测量、指示、调节;反之则为高压电器,主要用于在高压线路中实现关合、开断、保护、控制、调节、量测等功能。

控制电器根据电压情况可以分为高压电器和低压电器

类型 | 区分标准 | 主要用途 | 应用 |

高压电器 | 交流1200V、直流1500V以上 | 能够在高压线路中用来实现关合、开断、保护、控制、调节、量测的设备 | 高压断路器、高压隔离开关、高压熔断器、高压负荷开关、接地短路器、电抗器和电压互感器等 |

低压电器 | 交流1200V、直流1500V及以下 | 能够依据操作信号或外界现场信号的要求,自动或手动地改变电路的状态、参数,实现对电路或被控对象的控制、保护、测量、指示、调节 | 刀开关、刀形转换开关、熔断器、低压断路器、接触器、继电器、主令电器和自动开关等 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国低压电器行业市场营销模式及经营模式分析报告》

低压电器按用途主要可分为配电电器、控制电器、终端电器、电源电器等。配电电器即普遍连接于电网末端将电能分别传递工业用电单位、民用建筑等下级分路。终端电器的作用是在经过配电电器对电能的分配后,进一步将电能传递到直接用电单位,如家庭、小型车间、楼层用电单位等,并实现对这些用电单位的电路过载、电路短路、漏电等方面的保护。控制电器则具有信号传递、控制转换、电路隔离、过载、温度补偿、断相、短路保护等多种功能,其广泛应用于冶金、石化、电力、钢铁、机械制造、家用电器等各个领域。电源电器具有稳定电源、应急电源、调节电压等功能,在一些对电力供应要求比较高的用电单位或装置中装配来来保证其用电的稳定性。

低压电器按用途主要可分为配电电器、控制电器、终端电器、电源电器等

分类 | 应用范围 | 典型产品 |

配电电器 | 大量用于电网输配电的低压侧,用于电流的接通、分断,能在线路或用电设备发生短路、过载、欠压等故障时切断电路,从而起到对线路和设备的保护作用。框架(万能式)断路器作为主干回路的主开关使用,塑料外壳式断路器一般用于分支回路的通断或保护 | 框架(万能式)断路器;塑料外壳式断路器;熔断器、双电源转换开关、隔离开关等 |

控制电器 | 在如冶金、石化、矿山、机械、港口等领域内完成各种电动机的启动、调速、正反转、制动的各种控制的低压电器。此外,还能用于对计算机外围设备和小型电源设备的保护 | 交流接触器、直流接触器;各种继电器(电压、电流、时间、温度、速度、频率等)、主令电器,行程开关、软起动器、变频器、设备用断路器等 |

终端电器 | 用于线路末端,如商住、写字楼、商场、医院及车间等场合,起配电、保护、控制、指示信号、计量等作用。它们具有模数化的外形尺寸和导轨式安装的结构 | 小型断路器、小型漏电断路器、模数化接触器、模数化隔离开关、开关熔断器组、模数化插座、模数化终端组合配电箱、模数化仪表等 |

电源电器 | 主要用于电力供应要求比较高的用电单位或装置中,如机房、实验室、消防领域,配备电源电器来保证这些用电单位或装置用电的稳定性或特殊性 | 变压器、稳压器、不间断电源、应急电源、互感器、频敏变阻器等 |

数据来源:公共资料整理

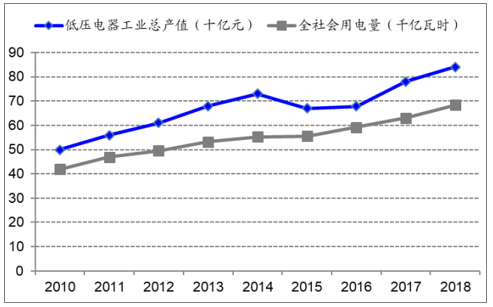

低压电器工业总产值波动增长,市场规模接近千亿。低压电器作为国民经济的基础配套产品,其增长速度与宏观层面,尤其是全社会用电量息息相关。2015年至今低压电器整体保持了稳定增长的趋势,2018年行业整体规模达到841亿元,同比增长7.68%;全球低压开关电器市场规模2013年至2018年间CAGR达到8.89%。

低压电器总产值与全社会用电量增长趋势相近

数据来源:公共资料整理

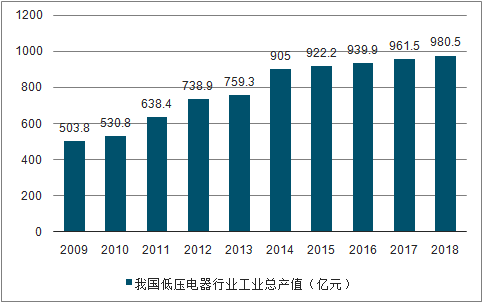

2013年至今低压电器行业产值保持稳定增长趋势

数据来源:公共资料整理

中国低压电器行业从简单装配、模仿制造到自行开发设计,已拥有生产企业两千家左右,近一千个产品系列,主要集中在沿海的广东、浙江和上海等省市,年产值近千亿。截止到2017年我国低压电器行业工业总产值达到了961.5亿元。2018年我国低压电器行业工业总产值将达980.5亿元,未来千亿总产值静启。

2009-2018年我国低压电器行业工业总产值统计情况

数据来源:公共资料整理

二、行业竞争格局

外资品牌历史悠久,国产品牌快速崛起。以施耐德、ABB、西门子为代表的外资品牌在低压电器领域积淀较深,其进入中国市场时间较久,已经形成了较强的品牌影响力。而我国本土低压电器行业则呈现竞争分散、中小企业较为繁多的局面,但是随着正泰电器、良信电器、常熟电器等企业的快速发展和在技术层面取得的不断突破,国内品牌逐渐从追赶外资品牌发展到部分领域能够实现替代外资品牌;从单一产品销售到提供整套解决方案的打包销售。目前来看ABB、西门子、施耐德基本立足中高端市场,良信、正泰、上海人民电器、常熟电器则深耕中高端市场,并逐步向高端市场进军;随着国产品牌的快速崛起,目前高端市场和中高端市场的界限也在逐步模糊,未来国产品牌拥有更广阔的的发展空间。

我国低压电器行业竞争充分,市场化程度较高。国内低压电器行业有2000多家企业,大致可以分为三个梯队。第一梯队以国外厂商Schneider、ABB和Siemens为代表,掌握了高端产品技术;第二梯队主要是国内的良信电器、常熟开关等公司,以中端产品为主;第三梯队主要是德力西、正泰等,大多数产品面向批发零售市场。在低压电器的总体市场中,第一梯队占比30%,第二梯队占比20%,第三梯队占比50%。第二梯队中,良信电器产品占国内中高端市场不到10%,有巨大的上升空间。

低压电器行业三大梯队

分类 | 代表企业 | 说明 |

第一梯队(高端市场) | 国外厂商:Schneider、ABB和Siemens | 低压电器技术的引领者、定位高端市场的外资品牌 |

第二梯队(中端市场) | 良信电器、常熟开关 | 定位质量较好、研发能力较强、国内知名度较高的内资品牌 |

第三梯队(零售市场) | 德力西、正泰等 | 技术能力不突出、产品同质化严重的低端内资品牌 |

数据来源:公共资料整理

我国低压电器行业竞争格局

数据来源:公共资料整理

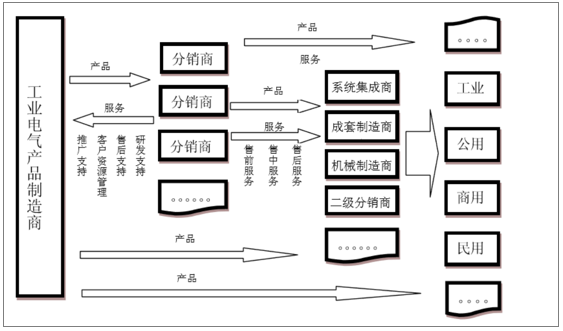

低压电器产品采取分销(经销商模式)为主导,直销相结合的销售模式。低压电器产品由于种类繁多、应用极广,非常适合分布广泛的营销网络来实现规模销售;但同时考虑部分行业下游均为大客户,又可以采取直销的模式:1)众业达作为分销其同时承担施耐德、西门子、常熟电器等多个品牌产品的销售责任;2)正泰电器则是同时其核心经销商、二级分销商来主要承担公司产品的销售任务;3)良信电器则是由于其下游多为房地产企业,则采用直销模式居多。

众业达工业电气产品分销示意图

数据来源:公共资料整理

三、下游应用领域

低压电器能根据外界信号接通、断开电路,以实现对电路或非电对象的通断、保护、控制或调节作用。低压电器是低压配电系统和低压配电网的结构基石,其应用范围包括但不限于工业、农业、交通、国防和一般的居民用电领域;在整个电力输配电网络中电力经由高压电路传输后必须经过各级变电站逐级降压,再通过各级配电系统的低压配电网络分配,才能被终端客户使用。具体来看低压电器主要应用于房地产、工业、电力以及电信行业:1)低压电器在房地产市场的应用主要是终端电器,包括各种开关插座、楼宇开关暗盒等;2)控制电器和电子电器可用于工业领域各类电气传动设备的启动、调速、正反转、制动的各种控制;3)配电电器则主要用于电力行业,产品包括刀开关、转换开关、熔断器、短路器等;4)电源电器最典型的应用就是在电信、IT行业,保证电信单位或装置用电的稳定性或特殊性。

低压电器应用领域

应用领域 | 应用类型 | 作用 |

房地产行业 | 终端电器 | 进一步将电能传递到直接用电单位,并实现对这些用电单位的电路过载、电路短路、漏电等方面的保护。 |

工业领域 | 控制电器、电子电器 | 由于许多用电装置在开启时会产生很大的浪涌电流,如压缩机、电动机,需要控制电器对电路进行隔离、过载保护以及控制 |

电力行业 | 配电电器 | 配电电器主要用于电路的接通、分断和承载额定电流,能在线路和用电设备发生过载、短路、欠压的情况下对线路和用电设备进行可靠的保护。 |

电信行业 | 电源电器 | 维持用电装置的使用、将普通供电电压降至用电装置需要使用的电压。 |

数据来源:公共资料整理

1.配网建设叠加泛在需求,低压电器产品需求向上

两万亿助力配网建设,农网改造进一步拉动配电电器需求。随着国家对电力自动化、供电稳定性要求的高,整体电网投资逐渐向配网段倾斜。2015年,发改委、国家能源局先后发布《关于加快配电网建设改造的指导意见》与《配电网建设改造行动计划(2015~2020年)》,提出要结合当前我国配电网实际情况,用5年左右时间全面加快现代配电网建设,支撑经济发展和服务社会民生。行动计划指出2015到2020年配电网投资将不低于2万亿元,其中2015年投资不低于3000亿元,“十三五”期间累计投资不低于1.7万亿元。此外农网改造方面南方电网计划在十三五期间投资1312亿元用于农网改造升级,而国家电网则计划总投资5222亿元,合计总投资达6522亿元。

2.充电基础设施建设拉动低压电器需求

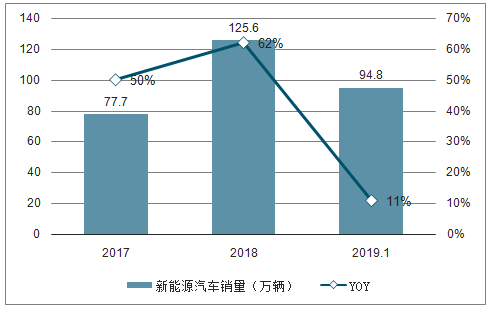

新能源汽车发展是大势所趋。自2012年国务院发布《节能与新能源汽车产业发展规划》以来,财政补贴、税费减免等措施使我国新能源汽车产业蓬勃发展;我国新能源汽车销量始终位居全球前列。2018年我国新能源汽车销量达到125.6万辆,同比增长61.7%,销量为2014年的16倍;2019年1-10月累计销售新能源汽车94.8万辆,同比增长11%。随着财政补贴的逐步退出,我国推出了双积分政策将进一步从市场化的角度引导新能源汽车的发展。

我国新能源汽车销量快速上升

数据来源:公共资料整理

电动车普及率上升催生充电需求,充电基础设施建设仍有很大提升空间。电动车销量快速上升同样拉动了充电基础设施建设的需求,截止2019年6月我国充电桩保有量已经突破100万辆,车桩比为3.5;尽管与2015年9.97比值相比已经显著提升,但是目前新能源汽车依然面临充电难的问题。早在2015年国务院颁布的指导意见中,便已明确指示加快充电桩的建设,到2020年充电桩市场规模要能满足超过500万辆电动车的充电需求,每2000辆电动汽车至少配套建设一座公共充电站。而在2019年新版补贴政策中也提到国家将转向充换电基础设施服务补贴,在需求与政策“双重驱动”下,充电桩建设有望进入发展快车道。

“车桩比”远大于1,充电桩上升空间巨大

数据来源:公共资料整理

目前充电桩建设总量距政策要求缺口较大

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告

《2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2023年中国低压电器行业上下游产业链分析,2024-2030年中国低压电器行业发展趋势与前景展望,2024-2030年中国低压电器行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)