军用电子元器件自主保障政策推行已久,军用电容器已基本实现自产。军用电容器广泛应用于各类军用信息化装备中,进口依赖过高威胁国防安全。工信部在对外发布的《2015年工业强基专项行动实施方案》指出,通过10年左右的努力,力争实现70%的核心基础零部件(元器件)、关键基础材料自主保障,部分达到国际领先水平。《中国制造2025》中也明确规划,到2020年40%的核心基础零部件、关键基础材料实现自主保障,到2025年70%的核心基础零部件、关键基础材料实现自主保障。目前,我国军用电容器已基本实现自产,可满足军备信息化建设需求。

我国主要军用电容器供应商的资质认证情况

公司 | 已取得军工资质认证 |

宏明电子 | 《武器装备科研生产许可证》、《装备承制单位注册证书》、《三级保密资格单位证书》、《武器装 备质量体系认证证书》、《军用电子元器件制造厂生产线认证合格证书》、《军用电子元器件质量认 证合格证书》 |

火炬电子 | 《武器装备科研生产许可证》、《装备承制单位注册证书》、《三级保密资格单位证书》、《武器装 备质量体系认证证书》、《军用电子元器件制造厂生产线认证合格证书》、《军用电子元器件质量认 证合格证书》 |

鸿远电子 | 《武器装备科研生产许可证》、《装备承制单位注册证书》、《三级保密资格单位证书》、《武器装 备质量体系认证证书》、《军用电子元器件制造厂生产线认证合格证书》、《军用电子元器件质量认 证合格证书》、《AS/EN9100质量管理体系认证证书》 |

宏达电子 | 《武器装备科研生产许可证》、《装备承制单位注册证书》、《三级保密资格单位证书》、《武器装 备质量体系认证证书》以及军用钽电容器QPL目录 |

振华科技 | 《武器装备科研生产许可证》、《装备承制单位注册证书》、《三级保密资格单位证书》、《武器装 备质量体系认证证书》、《军用电子元器件制造厂生产线认证合格证书》以及《军用电子元器件质量 认证合格证书》 |

数据来源:公开资料整理

改革开放后,在“民技军用、寓军寓民”的方针指导下,除原有军工企事业单位外,无外资成分的民营企业等非公有制经济主体也开始进入武器装备科研生产领域。为了规范武器装备科研生产秩序,加强生产安全保密管理,保证生产质量合格稳定,国家对军工制造厂商实行严格的生产管理控制。《武器装备科研生产许可证》、《装备承制单位注册证书》、《三级保密资格单位证书》、《武器装备质量体系认证证书》是生产企业进入军品市场的四种必备认证。此外,总装备部军用电子元器件认证鉴定委员会以国家军用标准为依据,对军用电子元器件制造厂生产线进行认证。通过《军用电子元器件制造厂生产线认证合格证书》、《军用电子元器件质量认证合格证书》认证后可粘贴专用军品标识,并列入QPL合格目录,是军工客户采购时的重要参考。

一、军用电容器竞争格局

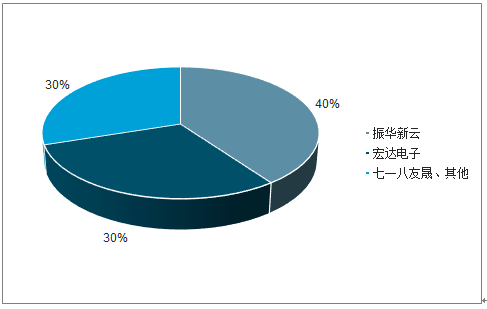

在各类电容器中,陶瓷电容和钽电容可靠性较强,广泛应用于军工领域。军用电容器市场中,陶瓷电容领域的主要供应商有:宏科电子(宏明电子旗下)、鸿远电子(603267.SH)、火炬电子(603678.SH)等;钽电容领域的主要供应商有:宏达电子(300726.SZ)、振华新云(振华科技000733.SZ旗下)等。

2009-2019年国内军用MLCC市场规模级预测(亿元)

数据来源:公开资料整理

2018年国内军用MLCC行业市场份额占比

数据来源:公开资料整理

我国军用MLCC市场规模由2013年的14.4亿元增长至2019年的29.5亿元,常年保持10%以上增速。据鸿远电子招股说明书(2019年)介绍,国内军用高可靠MLCC产品市场中,宏科电子、鸿远电子、火炬电子份额相近,高于业内其他企业。2018年我国军用MLCC市场份额最大的三家企业是:鸿远电子、宏科电子、火炬电子,市场占比分别为24%、23%、17%。由于缺乏权威统计数据。

2018年国内军用钽电解电容行业市场份额占比

数据来源:公开资料整理

国内主要军用电容厂商军品占比

厂商 | 军品占比情况 |

火炬电子 | 2019年H1自产业务中军品销售收入27074.29万元,比去年同期上 涨49.59%,占自产业务销售收入的68.80% |

鸿远电子 | 军品销售收入占自产业务销售收入的98%以上 |

宏达电子 | 军品占总营业收入的85%以上 |

数据来源:公开资料整理

目前,军用电容器厂商普遍将自产自销与代理销售两种经营方式相结合,虽然代理业务毛利率水平较低,但由于代理业务客户相对分散、周转率较高,可以起到对冲军品经营风险的作用。电容器三类下游市场中,军用市场对电容器性能、质量等级的要求最高,因此军用电容器毛利率普遍处于较高水平。火炬电子、鸿远电子自产业务(陶瓷电容)中军品占比较高,故自产业务处于较高毛利水平,2018年自产业务毛利率分别为72.58%、79.98%;而同期代理业务毛利率仅分别为21.77%、18.82%。三环集团自产MLCC均为民用,毛利率介于军品和代理产品之间。宏达电子自产钽电解电容主要面向军用,毛利率水平与军用陶瓷电容毛利率较为接近,2018年固体电解质钽电容、非固体电解质钽电容毛利率分别为57.66%、78.62%。

二、军用电容主要供应商

2019年7月,中国电子元件行业协会公布2019年(第32届)中国电子元件百强企业榜单,共有19家电容器厂商上榜,密集分布于我国珠三角、长三角等地区。

我国军用电容器厂商梳理(陶瓷电容、钽电解电容)

公司名称 | 自产电容业务(2018年营收占比)应用领域 | 代理业务(营收占比)应用领域 |

宏明电子子公 司:宏科电子 | 片式多层陶瓷电容军民两用 | 宏科电子:无代理业务 |

火炬电子 | 陶瓷电容(23.25%)军用为主 钽电容(1.67%)军民两用 单层电容器(0.74%)军民两用 | 电子元器件(70.19%)民用 |

鸿远电子 | 片式多层陶瓷电容(48.79%)军用为主 引线式多层陶瓷电容(1.62%)军用为主 金属支架多层陶瓷电容(2.1%)军用为主 | 民用工业类(40.82%)民用 民用消费类(6%)民用 |

宏达电子 | 非固体电解质钽电容(41.02%)军用为主 固体电解质钽电容(40.26%)军用为主 陶瓷电容(6.41%)军用为主 | 无 |

振华科技子公 司:振华新云、 振华云科 | 振华新云(占振华科技总营收12.76%) 钽电解电容军民两用 | 振华新云:无代理业务 |

振华云科(占振华科技总营收7.60%) 单层片式陶瓷电容军民两用 | 振华新云:无代理业务 |

数据来源:公开资料整理

1、宏科电子

成都宏明电子股份有限公司(简称:宏明电子)成立于1981年10月,总部位于四川省成都市,是国家“一五”期间重点投资建设156项重点工程之一,2018年被评为国家技术创新示范企业,连续30多年获得中国电子元件百强企业称号。宏明电子前身是成立于1958年的国营西南无线电器材厂(国营715厂)。目前,宏明电子拥有6条国军标生产线,产品包括:电容器、滤波器、传感器、连接器、电阻器、电位器等。

宏科电子依托宏明电子强大的综合实力和电子科技大学的专利技术,建有我国最大的电子功能陶瓷生产基地和研发中心,及西部最大的新型电子元件生产基地。公司是信息产业部军用独石电容器生产基地,是国内唯一承担总装“宇高”工程多层瓷介电容器全系列产品的研制单位,是国内唯一同时具备多层瓷介电容器用介质陶瓷材料、电极浆料、军用多层瓷介电容器研发和生产能力的高新技术企业。此外,公司于2001年通过ISO9001体系认证和军标生产线体系认证,同年被授予“四川省高新技术企业”、“成都市成长型科技型企业”荣誉称号。

宏科电子的电容器产品

产品分类 | 产品具体类型 |

1类瓷介电容器 | 常规电压高频引线瓷介电容器、常规电压高频片式瓷介电容器 |

2类瓷介电容器 | 常规电压低频引线瓷介电容器、常规电压低频片式瓷介电容器 |

高电压电容器 | 中电压高频引线电容器、中电压高频片式瓷介电容器、中电压低频引线瓷介电容器、中电压低频 片式瓷介电容器 |

射频微波电容器 | 射频微波电容器瓷介电容器 |

高温瓷介电容器 | 高温多层瓷介电容器 |

脉冲功率电容器 | 脉冲功率多层瓷介电容器 |

多芯组瓷介电容器 | 小体积大容量多芯组瓷介电容器、企军标多芯组瓷介电容器 |

微波瓷介芯片电容器 | 空间飞行器用CC1101CT1101型单层片式瓷介芯片电容器、SC型点击流变单层瓷介电容器、SC型 垂直侧面单层瓷介电容器、MC芯片介电容器、GC型双片串联单层介电容器、FC型二进制可调容值 单层单层瓷介电容器、EC型多片阵列单层瓷介电容器 |

数据来源:公开资料整理

宏科电子下设4个经营实体(片式电容厂、特种电容厂、材料器件厂、微波事业部)、1个技术研发中心、1个国家认可的检测实验中心、1个全资子公司。主要从事各类高可靠多层片式瓷介电容器、单层微波瓷介电容器、芯片微波瓷介电容器、特殊类瓷介电容器、微波模块组件、微波无源器件、电子功能陶瓷材料等产品的研发、生产和经营,产品广泛应用于我国船舶、石油勘探、医疗、通讯、汽车电子等行业领域。

2、火炬电子

福建火炬电子科技股份有限公司(简称:火炬电子)成立于2007年12月,总部位于福建省泉州市,是国家高新技术企业、福建省十一五规划电子元器件发展支柱企业、福建省第二批创新型企业。火炬电子的前身是泉州火炬电子元件厂(设立于1989年),2007年改制为股份制公司,2015年在上海证券交所主板上市。火炬电子的业务包括:自产元器件(陶瓷电容器、钽电容器、单层电容器、薄膜元器件)、自产陶瓷材料、代理元器件;自产业务主要面向军工领域和少量高端民用领域,代理业务面向民用市场。

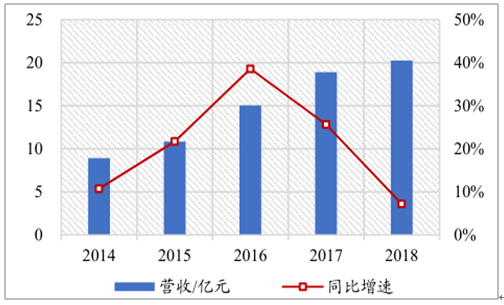

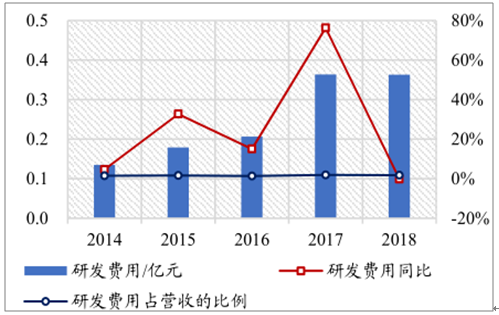

2014-2018年火炬电子营收稳步增长,年复合增速22.77%,2018年火炬电子营收20.24亿元,同比增长7.21%。代理产品业务和(自产)陶瓷电容器业务是火炬电子最主要的收入来源,2018年代理产品业务、陶瓷电容器业务营收分别为14.21亿元(占比70.19%)、4.71亿元(占比23.25%),二者合计占比超过9成。此外,火炬电子的钽电容业务收入增速较高,近三年复合增速高达69.47%。2014-2018年火炬电子归母净利润增长较快,年复合增速24.85%,2018年火炬电子归母净利润3.33亿元,同比增长40.71%。2014-2017年火炬电子毛利率维持在25%左右,2018年受市场缺货影响毛利率提升至35.07%。(自产)陶瓷电容业务主要面向军用市场,其毛利率维持在较高水平,也是毛利占比最高业务板块,2018年陶瓷电容业务毛利率为72.58%,毛利占比为48.11%。火炬电子的研发费用近年来增长较快,2018年研发费用0.36亿,较上一年基本持平。

2014-2018年火炬电子营收及增速

数据来源:公开资料整理

2014-2018年火炬电子主营业务营收及增速

数据来源:公开资料整理

2014-2018年火炬电子按产品划分的毛利占比

数据来源:公开资料整理

2014-2018年火炬电子研发投入情况

数据来源:公开资料整理

3、鸿远电子

北京元六鸿远电子科技股份有限公司(简称:鸿远电子)成立于2001年12月,总部位于北京市,是国家高新技术企业、中国电子元件百强企业。鸿远电子前身是北京元六鸿远电子技术有限公司(设立于2001年),2016年改制为股份制公司,2019年在上海证券交易所上市。鸿远电子主营业务分为自产业务(片式多层瓷介电容器、有引线多层瓷介电容器、金属支架多层瓷介电容器、直流滤波器)和代理业务(多种系列的电子元器件)两部分。其中,自产业务主要面向军工及高端民用市场,代理业务主要面向民用市场。

2014-2018年鸿远电子营收及增速

数据来源:公开资料整理

2014-2018年鸿远电子主营业务营收及增速

数据来源:公开资料整理

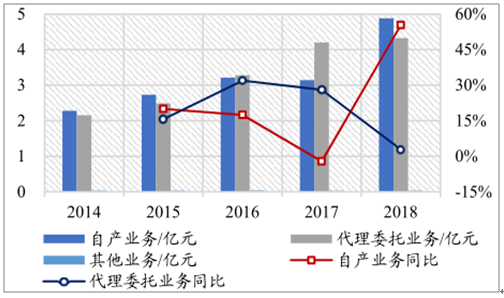

2014-2018年鸿远电子营收高速增长,年复合增速19.98%,2018年鸿远电子营收9.23亿元,同比增长25.35%。近五年,鸿远电子自产业务发展相对较快,收入年复合增速21.00%,2018年鸿远电子自产业务实现营收4.88亿元(占比52.84%),同比增长55.38%。

2014-2018年鸿远电子归母净利润整体呈现上升趋势,年复合增速19.12%,2018年鸿远电子实现归母净利润2.18亿元,同比增长78.97%。近五年,鸿远电子毛利率始终保持在40%以上高位,2018年公司毛利率为51.31%。公司自产业务毛利率在各业务版块中始终处于最高水平,2018年公司自产业务毛利率为79.98%,该业务的毛利占比高达82.37%。近年来,鸿远电子研发费用逐年增长,2018年公司研发费用为0.30亿,同比增长30.35%。

2014-2018年鸿远电子按产品划分的毛利占比

数据来源:公开资料整理

2014-2018年鸿远电子研发投入情况

数据来源:公开资料整理

4、宏达电子

株洲宏达电子股份有限公司(简称:宏达电子)成立于1993年11月,总部位于湖南省株洲市,属工信部国防科工局管理,是总装备部定点研制、生产军用钽电解电容器的专业厂家。宏达电子的前身是株洲宏达电子有限公司(设立于1993年),2015年改制为股份制公司,2017年宏达电子在深交所创业板上市。宏达电子的主营产品包括:非固体电解质钽电容器、固体电解质钽电容器、陶瓷电容器等。

2014-2018年宏达电子营收及增速

数据来源:公开资料整理

2014-2018年宏达电子归母净利润及增速

数据来源:公开资料整理

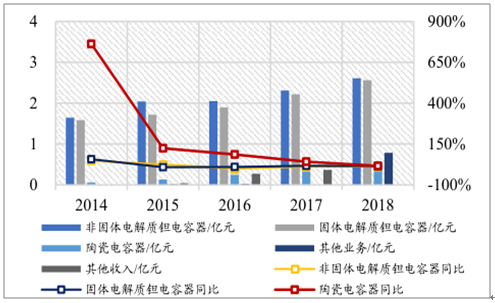

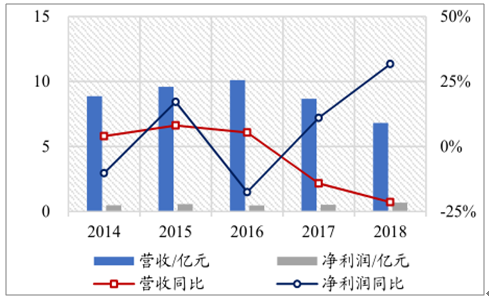

2014-2018年宏达电子营收稳步增长,年复合增速17.90%,2018年宏达电子营收6.36亿元,同比增长21.35%。非固体电解质钽电容器和固体电解质钽电容器是宏达电子最主要的收入来源,2018年公司非固体电解质钽电容器、固体电解质钽电容器的营收分别为2.61亿元(占比41.02%)和2.56亿元(占比40.26%),二者合计占比超过8成。宏达电子各业务板块中,陶瓷电容器业务收入增长最快,近五年复合增速高达62.34%。

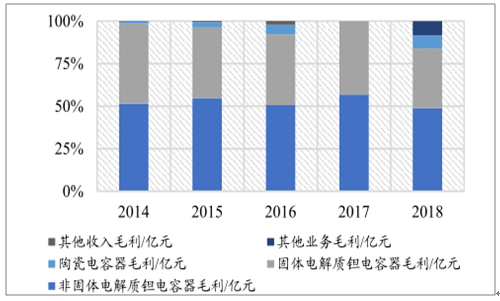

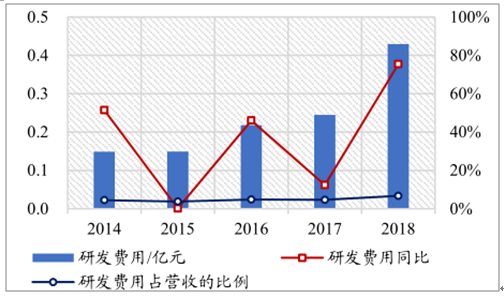

2014-2018年复合增速12.03%,2018年宏达电子实现归母净利润2.23亿元,同比增长11.59%。由于宏达电子军品占比较高,2014-2018年宏达电子毛利率始终高于65%。2018年,公司非固体电解质钽电容器、固体电解质钽电容器毛利率分别为78.62%、57.66%,同期两项业务的毛利占比分别为48.82%、35.14%。近年来,宏达电子的研发投入逐年增加,研发费用占营收比例由2014年的4.52%,提升至2018年的6.75%。

2014-2018年宏达电子主营业务营收及增速

数据来源:公开资料整理

2014-2018年宏达电子按产品划分的毛利占比

数据来源:公开资料整理

2014-2018年宏达电子研发投入情况

数据来源:公开资料整理

5、振华科技

中国振华(集团)科技股份有限公司(简称:振华科技)成立于1997年6月,总部位于贵州省贵阳市,是国家重点高新技术企业、国家高新技术研究发展计划(863计划)成果产业化基地。振华科技是由中国振华电子集团公司下属程控交换机厂、欣苑器材厂、宇光电工厂、建新机械厂进行资产重组后设立的股份有限公司,2017年振华科技在深交所主板上市。目前,振华科技拥有:新型电子元器件、整机及系统、现代服务业三个业务板块。

中国振华(集团)新云电子元器件有限公司(简称:振华新云)(原国营4326厂)为振华科技全资子公司。振华新云是我国电子元器件大型重点骨干企业,也是我国电子元器件重点配套企业,已连续32年入选中国电子元件百强企业排行榜,具有欧洲航天局A级供应商资格。公司主要从事军民两用铝电解电容、钽电解电容器、电感器和变压器等的研制和生产,其生产的钽电容器广泛应用于航空、航天、船舶、通信、家用电器等领域。

2014-2018年振华科技营收及增速

数据来源:公开资料整理

2014-2018年振华科技主营业务营收及增速

数据来源:公开资料整理

2014-2018年振华新云营收及增速、净利润及增速

数据来源:公开资料整理

三、军用电容器市场趋势

根据十九大报告,国防和军队建设规划可分为近、中、远期三个阶段:1)近期:提高建设质量和效益,确保到二〇二〇年基本实现机械化,信息化建设取得重大进展,战略能力有大的提升;2)中期:力争到二〇三五年基本实现国防和军队现代化;3)远期:到本世纪中叶把人民军队全面建成世界一流军队。当前我国武器装备信息化建设尚处于早期阶段,展望未来是10-15年,装备信息化程度的提升将对作为基础功能电子元器件的电容需求带来巨大拉动,我们判断相关企业的需求增速将显著超出行业均值。新型武器普遍在态势感知能力、信息处理能力、协同作战能力等方面获得显著提升,信息化建设是新一代武器装备建设的关键要素。以美军第三代战斗机F-16和第四代战斗机F-35为例,F-16战斗机中航电系统约占整机成本的6%,而第四代战机F-35的航电系统成本约占整机的16%。

据新思界产业研究中心发布的《2018-2022年中国综合航电系统市场调查及行业分析报告》,2015年中国航电系统市场规模为107亿元,到2017年已增长至137亿元,预计到2022年市场规模将增长至274亿元,2015-2022年预计中国航电系统市场规模增长率将保持在10%以上。随着信息化程度提高,武器装备信息化成本占整机价值量比重显著提升,由此带来军用电子元器件的需求增长。

2015-2022年国内航电系统市场趋势及预测

数据来源:公开资料整理

军品市场普遍具有业务延续性,某种电容器一旦被军方认证选用,一般不会轻易更换供应商,其订货量也将随着选型装备数量的增加保持增长。军品业务延续性为军用电容市场格局带来长期确定性,各军用电容厂商所掌握的市场份额将保持相对稳定,短期内市场格局发生突变的可能性较低。

相关报告:智研咨询发布的《2020-2026年中国电容器行业竞争策略研究及未来前景展望报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国高分子防水卷材行业发展历程、产量、市场规模、重点企业及发展趋势研判:高分子防水卷材规模超200亿元,需求推动下市场前景可观[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)