一、汽车电子渗透率提升趋势明晰,年复合增速超14%

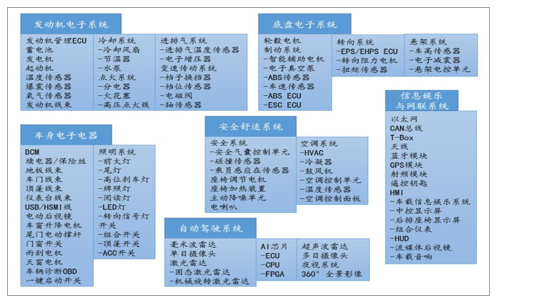

汽车电子行业产品种类丰富。按应用领域可划分为两大类,汽车电子控制系统与车载电器与电子。其中,汽车电子控制系统具体包括:发动机电子系统/底盘电子系统/自动驾驶系统和车身电器与电子,车载电器与电子具体包括安全舒适系统和信息娱乐与网联系统。按用途可分为传感器、控制器和执行器。

汽车电子行业种类丰富

数据来源:公开资料整理

全球汽车电子行业快速增长,未来五年复合年增长率预计6.7%。美国、欧洲和日本是汽车电子产业的技术领先者,掌握着国际汽车电子行业的核心技术,并孕育了包括大陆、电装、德尔福等在内的一批全球汽车电子巨头。全球汽车电子市场规模2017年达到14,568亿元,预计在2022年将达到21,399亿元,未来五年预计复合年增长率为6.7%。

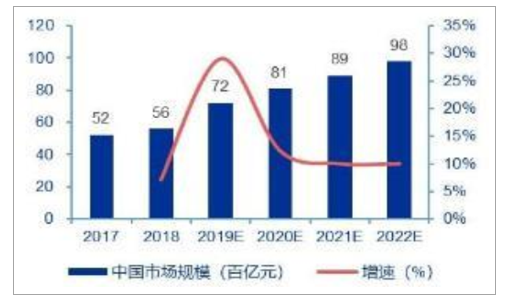

中国汽车电子市场规模未来五年预计复合增长率10.6%,高于全球市场增速。从我国汽车市场来看,汽车电子行业发展势头良好。其市场规模从2012年的2,800亿元增长至2017年的5400亿元,复合增长率达到14.04%。放眼未来。2022年汽车电子市场规模预计可达到9783亿元,未来五年复合年增长率可以达到10.6%,高于全球汽车电子市场规模增速3.9个百分点。

全球市场规模未来五年复合增速预计6.7%

数据来源:公开资料整理

中国市场规模未来五年预计增速10.6%

数据来源:公开资料整理

二、中国汽车电子市场增长主要有三大驱动因素

(1)乘用车仍为全球最大的增长市场,汽车电子随行业整体同步增长;(2)消费者对汽车电子需求提升,新车型汽车电子渗透率持续提升;(3)新能源车汽车电子装配率高,汽车电子随新能源车销量增长,渗透率持续提升。

(1)汽车电子行业随着乘用车市场的快速发展而同步前进。我国乘用车增速于2018年换挡,但长期看仍有稳步增长的空间,汽车电子行业有望随之同步发展。从汽车电子景气度来看,汽车电子用品行业景气指数自2012年以来上下波动,但整体保持上升趋势。2015年至今,汽车电子用品行业景气指数整体保持在150-175范围内上下波动。虽2016-2018年出现小幅下降,但随着汽车行业复苏,汽车电子用品行业景气指数自2018年5月的151.06上升至2019年7月的158.39。

汽车电子用品行业景气指数呈波动上升趋势

数据来源:公开资料整理

(2)需求推动增长,汽车电子渗透率持续提升。近年来,对汽车安全性的追求催生了主动安全系统和被动安全系统的快速发展,对舒适性的需求催生了车载娱乐和车载通讯的迅速成长,从而推动了汽车智能化、电动化发展,为汽车电子孕育了巨大的增长空间。随着汽车行业不断推陈出新,汽车电子化程度亦持续提升。统计2019年推出的全新车型,车身稳定控制系统/自动空调系统/ESC/主动安全系统/主动降噪渗透率分别达95%/70%/55%/35%/5%,汽车电子渗透率提升明显。

汽车电子主要产品渗透率增长明显

数据来源:公开资料整理

2020年全球汽车电子占整车成本比例预计达到50%。汽车整车70%左右的创新源自于汽车电子,汽车电子技术的应用程度已经成为衡量整车水平的主要标志。预计全球汽车电子占整车价值比重预计将由2015年的40%上升到2020年的50%。

全球汽车电子占整车成本比例

数据来源:公开资料整理

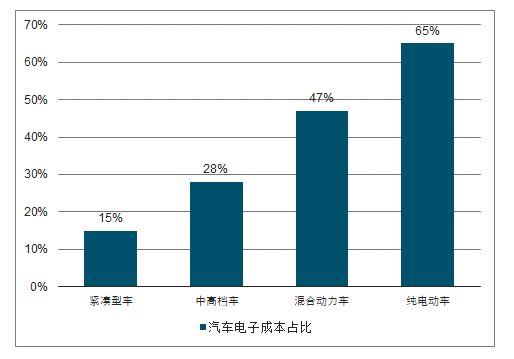

(3)混动/纯电汽车电子成本占比47%/65%,汽车电子市场增长受新能源车销量驱动。汽车电子在紧凑型乘用车成本中的占比达到15%,中高端乘用车占比达28%;在新能源车型中,汽车电子成本占比显著高于普通车型,在混合动力乘用车中占比达47%,纯电动乘用车中占比达65%。随着新能源汽车市场逐渐扩大,汽车电子市场规模将随之进一步增长。

新能源汽车汽车电子成本占比显著高于其他车型

数据来源:公开资料整理

厂商众多竞争激烈,龙头企业大陆/博世全球占比各20%。汽车电子行业内生产厂商众多,但集中度较高,汽车电子巨头主要集中于欧洲、北美、日本等地区,并形成全球化专业性的集团公司,包括海拉、大陆、电装和德尔福等,其产业结构丰富、种类广泛,业务范围遍及全球。其中海拉主要从事汽车照明业务及汽车电子产品供应;德尔福主要从事汽车电器、电子与安全系统及动力、推进、热工及内饰系统业务。上述汽车电子巨头在行业中均享有较高的市场占有率和品牌影响力,并凭借较强的技术水平与整车厂商客户建立了长期紧密的合作关系。目前,大陆和博世全球销量分别占比20%,并列榜首。

龙头企业大陆/博世全球分别占比20%

数据来源:公开资料整理

三、智能化与电动化双轮驱动,汽车电子行业持续成长可期

汽车电子是电子信息技术与汽车制造技术的结合,按照对汽车行驶性能作用的影响划分,可以把汽车电子分为车体汽车电子控制装置系统和车载汽车电子装置,前者需要和汽车上其他机械系统进行配合使用,直接影响汽车的整车性能和安全性;后者则是在汽车环境下能够独立使用的电子装置,与汽车本身性能并无直接关系。

(一)智能化与电动化共同助力,汽车电子产业市场空间巨大

消费者对行车安全性的要求推动了主动安全系统和被动安全系统的快速发展,对舒适性的需求催生了车载娱乐和车载通讯的迅速成长,安全性与舒适性的持续需求使得智能化与电动化已成为汽车行业发展的重要趋势,这为汽车电子产业的发展提供了良好契机。我国汽车电子市场规模从2012年的2716亿元增长至2018年的5585亿元,整体保持稳步增长态势。

(二)消费升级叠加网联化深入发展,汽车电子渗透率不断提升

以半导体材料为代表的汽车电子原材料的技术革新引发了汽车电子产品单位成本的下降,同时消费结构的升级调整也进一步促进汽车电子产品逐步向中低端汽车市场渗透。另外现阶段智能网联与新能源汽车产业正处于重要发展期,全球汽车电子占整车价值比例预计由2015年的40%提升至2020年的50%,汽车电子在混动与纯电车型中成本占比分别为达47%与65%,整体产品渗透率处于稳步提升阶段,预计汽车电子产品将迎来持续放量。

(三)汽车电子产业政策保驾护航,扶持力度持续加码

近年来国家层面陆续出台相关政策支持汽车智能化与电子化发展,其中工信部等2007年4月发布的《汽车产业中长期发展规划》中提出经过十年持续努力,我国要迈入世界汽车强国行列,其中汽车电子等节能技术要达到国际先进水平,同时要引导创新主体协同攻关整车及零部件系统集成、动力总成、先进汽车电子等关键核心技术,增加基础共性技术的有效供给。总体看来,汽车电子产业发展具备诸多利好因素,智能化与电动化发展大势不可阻挡,加之相关政策扶持,预计我国汽车电子行业未来仍有空间,持续成长可期。

相关报告:智研咨询发布的《2020-2026年中国汽车电子芯片行业市场现状调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告

《2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2024-2030年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国汽车电子行业全景速览: 市场规模持续扩张,汽车电子占整车价值比重提升[图]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)