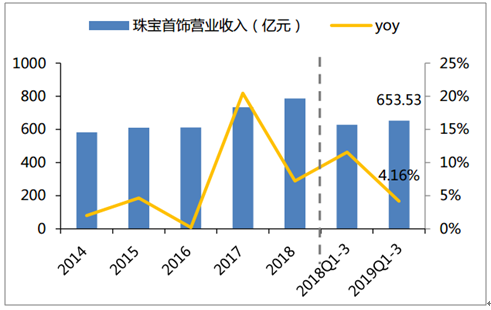

1、营收能力:Q3单季收入增速由负转正

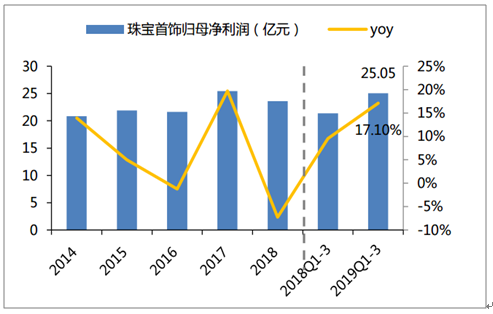

2019Q1-Q3珠宝首饰版块实现营业收入653.53亿元,同比+4.16%;实现归母净利润25.05亿元,同比+17.10%。

珠宝首饰2014-2019Q3营收(亿元)及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国珠宝首饰行业市场竞争状况及投资风险预测报告》

珠宝首饰2014-2019Q3归母净利润(亿元)及增速

数据来源:公共资料整理

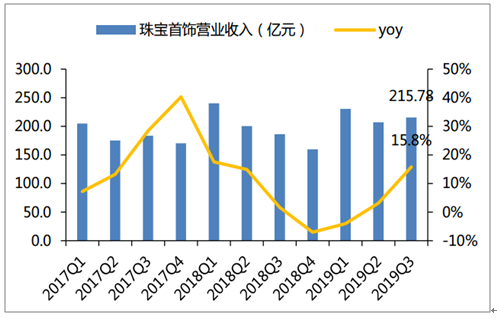

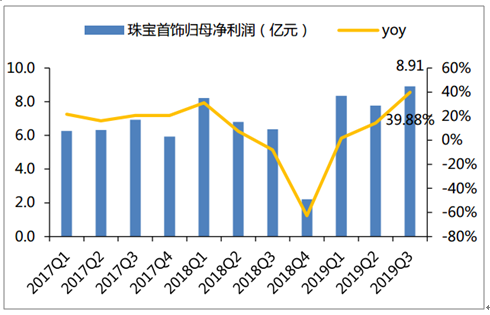

分季度看,Q1/Q2/Q3分别实现营业收入230.76/206.99/215.78亿元,同比分别-3.98%/+3.12%/+15.77%;归母净利润8.35/7.78/8.91亿元,同比分别+1.68%/+14.39%/+39.88%。Q3板块收入及利润增速上行,与去年低基数关系较大。从社零数据来看,金银珠宝今年零售表现较弱,经济周期下行下珠宝消费受到一定抑制,终端压力传导或对后续珠宝板块业绩带来压力。

珠宝首饰2017-2019Q3单季营收(亿元)及增速

数据来源:公共资料整理

珠宝首饰2017-2019Q3归母净利润(亿元)及增速

数据来源:公共资料整理

2、盈利能力:金价高位与增值税下调增厚盈利,毛利率、净利率同比环比均提升。

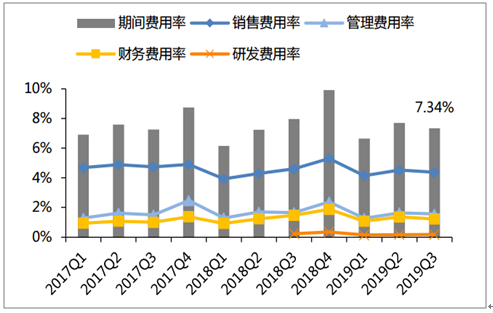

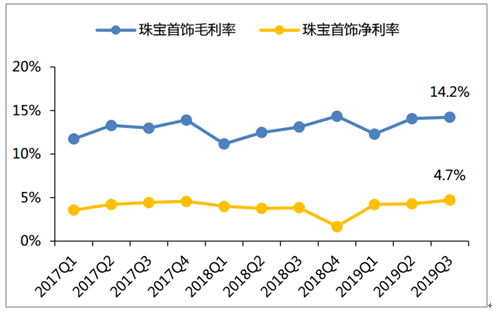

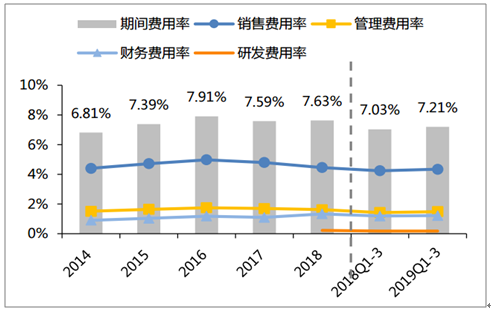

2019Q1-3珠宝首饰版块毛利率同比+1.34pcpts至13.51%,净利率同比+0.52pcpts至4.40%。期间费用率同比略增0.17pcpts至7.21%,其中销售费用率同比+0.10pcpts至4.34%;管理费用率增0.06pcpts至1.48%;财务费用率增0.03pcpts至1.22%;研发费用率同比-0.01pcpts至0.17%。Q3单季毛利率同比+1.12pcpts至14.2%,期间费用率同比-0.62pcpts至7.34%,净利率同比+0.88pcpts至4.7%。金价高位与增值税下调共同刺激毛利率提升,期间费用控制良好,净利率水平提高。

珠宝首饰2017-2019Q3期间费用率

数据来源:公共资料整理

珠宝首饰2017-2019Q3毛利率及净利率

数据来源:公共资料整理

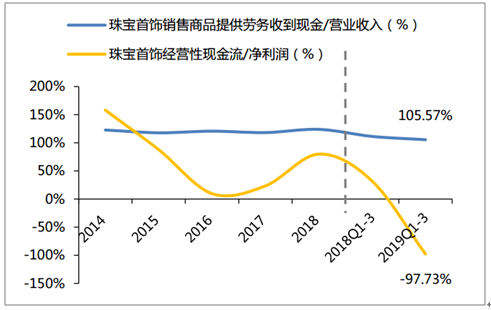

3、现金流及营运能力:经营现金流压力较大,营运效率同比改善。

2019Q1-3珠宝首饰子版块实现销售现金流689.93亿元,同比-1.29%,销售现金流/营业收入同比-5.82pcpts至105.57%;实现经营性现金流-28.12亿元,主要受老凤祥、金一文化经营现金流为负影响。营运效率同比略有好转,总资产周转天数下降5.55天至236.45天,应收账款周转天数下降6.76天至37.40天,存货周转天数上升6.67天至111.19天,应付账款周转天数同比下降6.47天至7.77天。

珠宝首饰2014-2019Q3现金流情况

数据来源:公共资料整理

珠宝首饰2014-2019Q3资产周转天数

数据来源:公共资料整理

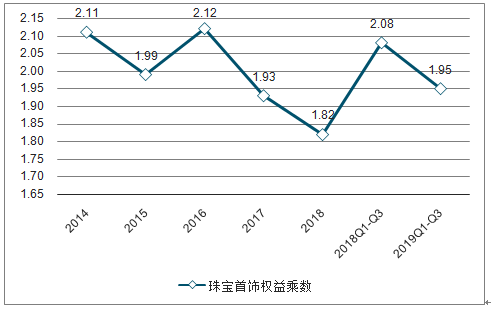

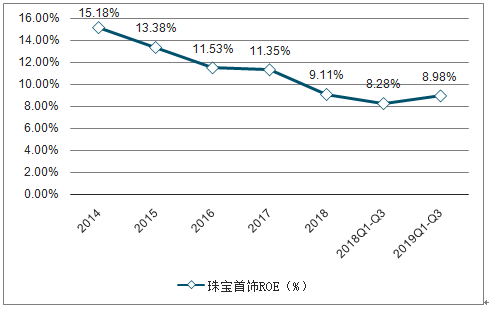

权益乘数略降0.14至1.95,ROE在盈利能力提升及周转效率好转的驱动下同比+0.70pcpts至8.98%。

珠宝首饰2014-2019Q3权益乘数

数据来源:公共资料整理

珠宝首饰2014-2019Q3ROE

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告

《2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告》共十五章,包含国际知名珠宝首饰品牌发展分析,中国珠宝首饰行业上市公司分析,珠宝首饰行业投资与发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国珠宝首饰行业产业链、发展背景、发展现状、竞争格局及发展趋势分析:市场竞争十分激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国金银珠宝首饰行业产业链、市场规模及重点企业分析:个性化与定制化需求的增长,行业市场需求旺盛 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)