光伏产业是中国具有国际竞争优势的战略性、朝阳性产业。近年来,在政策引导和市场需求双轮驱动下,我国光伏产业快速发展,产业规模迅速扩大,产业链各环节市场占有率多年位居全球首位,已经成为世界上重要的光伏大国。

截至2018年底,全国光伏发电装机达174GW,较上年新增44GW,同比增长34%。其中集中式电站124GW,较上年新增23GW,同比增长23%;分布式光伏51GW,较上年新增21GW,同比增长71%。

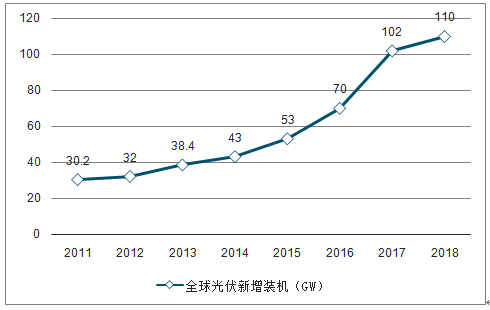

全球光伏新增装机规模有望持续增长(GW)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国光伏行业发展动态及投资价值预测报告》

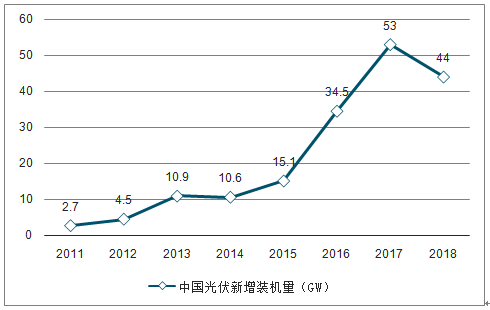

中国光伏新增装机量有望企稳回升(GW)

数据来源:公共资料整理

光伏产业链有望迎来新一轮的扩张周期。随着光伏平价上网的临近和行业内落后产能加速淘汰,光伏终端装机规模预计将保持持续发展。

光伏行业:政策逐步趋向平价上网,未来几年潜力大

政策时间 | 光伏行业相关政策 |

2016年12月 | 国家能源局正式发布《太阳能发展“十三五”规划》,规划中明确提出,到2020年底,我国太阳能发电装机达到1.1亿千瓦以上,其中,光伏发电装机1.05亿千瓦以上;太阳能年利用量达到1.4亿吨标准煤以上,占非化石能源消费比重的18%以上。随着技术持续进步、政策不断加码,国内光伏行业将迎来持续、稳健发展的崭新阶段。 |

2017年7月 | 国家能源局又于发布《关于可再生能源发展“十三五”规划实施的指导意见》,提出到2020年新增光伏电站装机86.5GW(不含分布式光伏规划)。光伏新增装机量的上升,拉动了市场对光伏产品的需求,为我国光伏制造业提供了有效的市场支撑。 |

2018年5月31日 | 国家发展改革委、财政部、国家能源局发布《关于2018年光伏发电有关事项的通知》(以下简称“531新政”),旨在将光伏行业的发展重点从扩大规模转到提质增效、推进技术进步上,着力推进技术进步、降低发电成本、减少补贴依赖,优化发展规模,提高运行质量,推动行业有序发展、高质量发展,加快实现光伏发电平价上网。 |

2019年5月22日 | 国家发改委、能源局发布的《关于公布2019年第一批风电、光伏发电平价上网项目的通知》,共250个平价上网项目,总装机规模达20.76GW,其中光伏、分布式交易试点项目容量分别为14.78GW、1.47GW。 |

2019年5月30日 | 国家能源局正式下发《关于2019年风电、光伏发电项目建设有关事项的通知》,以及《2019年风电项目建设工作方案》和《2019年光伏发电项目建设工作方案》两份附件。《通知》对2019年度风电、光伏发电项目建设提出四项总体要求:一是积极推进平价上网项目建设。在组织电网企业论证并落实平价上网项目的电力送出和消纳条件基础上,优先推进平价上网项目建设,再开展需国家补贴的项目的竞争配置工作。二是严格规范补贴项目竞争配置。三是全面落实电力送出和消纳条件。四是优化建设投资营商环境。 |

数据来源:公共资料整理

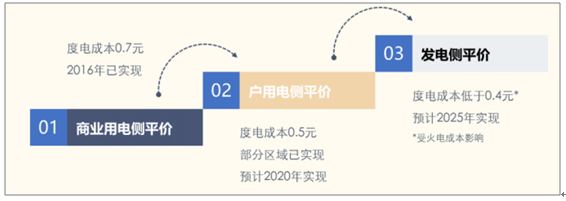

技术进步推动光伏行业快速发展,使得装机发电成本持续下降。进入2019年以来,光伏在全球范围内如德国、西班牙、意大利、印度等国,已开始进入发电侧平价上网时期。

(1)商业用电侧平价:与工商业从电网拿到的电价同价(包含输配电成本);

(2)户用电侧平价:与居民用户从电网拿到的电价同价(包含输配电成本);

(3)发电侧平价:与火电上网电价同价(不包含输配电成本)。

平价上网三步走:光伏平价上网有望临近

数据来源:公共资料整理

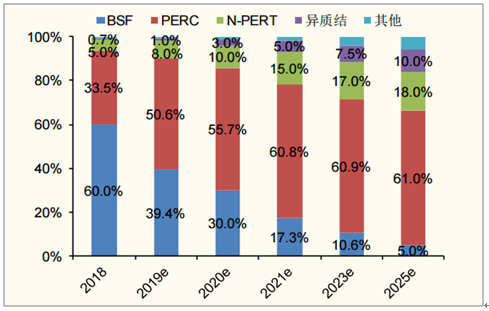

光伏增效为国内实现平价上网的必要途径,电池片环节潜力巨大。提高光伏电池转换效率一直是光伏业界孜孜追求的目标。光伏电池片目前的发展阶段:从常规铝背板BSF电池(1代)→PERC电池(2代)→PERC+电池(2.5代)→HIT电池(3代)→IBC电池(4代)等,目前正处在PREC电池扩产高峰期,逐步向PREC+、HIT拓展阶段。

2018年,规模化生产的多晶黑硅电池的平均转换效率达到19.2%,使用PERC电池技术的单晶和多晶硅电池效率提升至21.8%和20.3%,较2017年分别提升0.5个百分点和0.3个百分点。

2018-2025年各种电池转换效率变化趋势

分类 | 2018 | 2019 | 2020 | 2021 | 2023 | 2025 | |

多晶 | BSFP型多晶黑硅电池 | 19.2% | 19.4% | 19.7% | 19.9% | 20.2% | 20.5% |

PERCP型多晶黑硅电池 | 20.3% | 20.5% | 20.8% | 21.1% | 21.3% | 21.6% | |

PERCP型准单晶电池 | 21.6% | 21.8% | 22.2% | 22.4% | 22.6% | 22.8% | |

P型单晶 | PERCP型单晶电池 | 21.8% | 22.1% | 22.4% | 22.6% | 22.8% | 23.0% |

N型单晶 | PERT+TopCon单晶电池 | 21.5 | 22.0% | 22.5% | 23.0% | 23.5% | 24.0% |

异质结N型单晶电池 | 22.5 | 23.0% | 23.5% | 24.0% | 24.5% | 25.0% | |

背接触N型单晶电池 | 23.4 | 23.6% | 23.8% | 24.3% | 24.6% | 25.0% | |

数据来源:公共资料整理

2018-2025年不同电池技术市场占比变化趋势

数据来源:公共资料整理

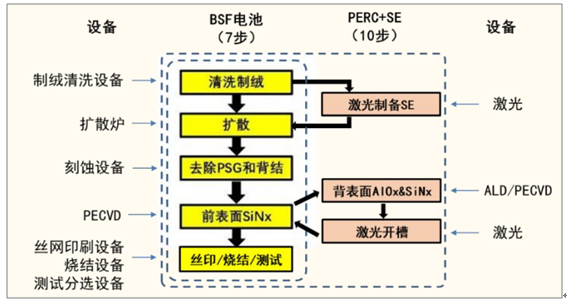

PERC电池的工艺流程:沉积背面钝化层,然后开槽形成背面接触。相较常规光伏电池的工艺流程新增了两个重要工序,只需在传统电池产线上额外增加钝化膜沉积设备(PECVD设备或ALD设备)和激光开槽设备即可。

BSF电池与PERC(+SE)电池工艺流程对比

数据来源:公共资料整理

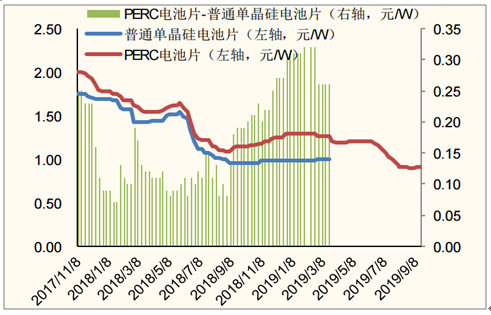

PERC电池片相对于普通单晶硅电池片价格优势明显。自2017年底起到2019年1季度,PERC单晶电池片对普通单晶电池片的价格平均有2毛的溢价,超额的利润也促使了PERC电池产能自2018年起加速投放。

PERC电池相对普通单晶电池超额利润明显

数据来源:公共资料整理

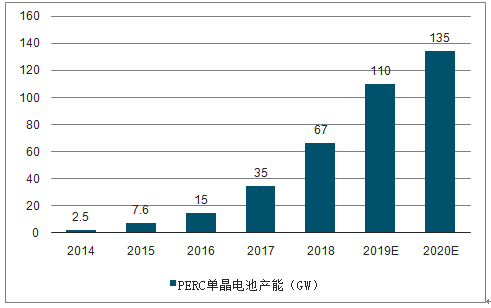

2019年PERC单晶电池产能有望达110GW

数据来源:公共资料整理

2018-2020年为PERC扩产高峰,预计扩产总规模超100GW:截止到2018年底,单晶PERC产能约为67GW,根据数据,2019年的PERC产能有望超110GW。

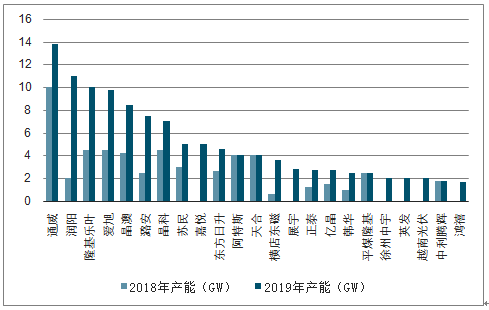

国内主要龙头电池片厂商的PERC扩产计划

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。