一、需求:2020年增幅回升,对油价的影响增强

1、概况:全球原油消费稳步增长,中美印是主要增长引擎

截止2018年,全世界探明天然气储量达到196.9万亿立方米,与去年相比基本持平。

2018年全世界十大探明天然气储量国(万亿立方米)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国原油行业市场深度评估及市场前景预测报告》

俄罗斯、伊朗、卡塔尔成为天然气储量最大的三个国家,分别占世界总探明储量的19.8%、16.2%、12.5%。

在这一年,中国天然气新增探明地质储量8311.57亿立方米,总探明储量世界排名提升2位,至第7位。

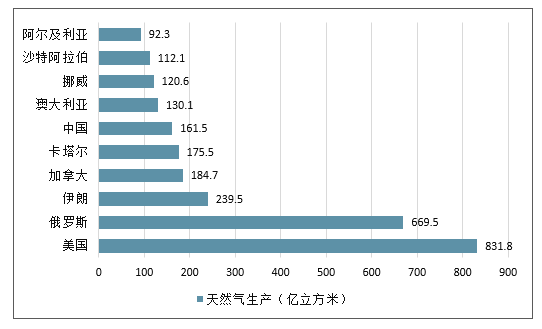

2018年是天然气取得繁荣发展的一年,全年全球天然气产量增长1900亿立方米,增速达5.2%,是近三十年的最快增速之一。

2018年世界十大天然气生产国(亿立方米)

数据来源:公开资料整理

过去的一年里,得益于马塞勒斯、海恩斯维尔和二叠盆地的页岩气爆发,美国天然气产量增长了860亿立方米,贡献了几乎全球一半的产量增长,全年产量排名继续霸榜首位,这显示出了页岩革命的威力。

2018年全球天然气消费增长1950亿立方米,增速达5.3%,为1984年来最快年增速之一。

2018年世界十大天然气消费国(亿立方米)

数据来源:公开资料整理

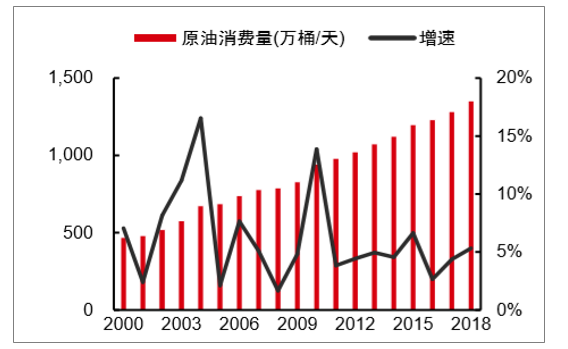

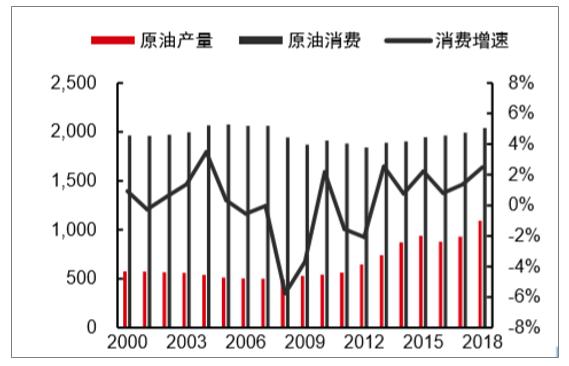

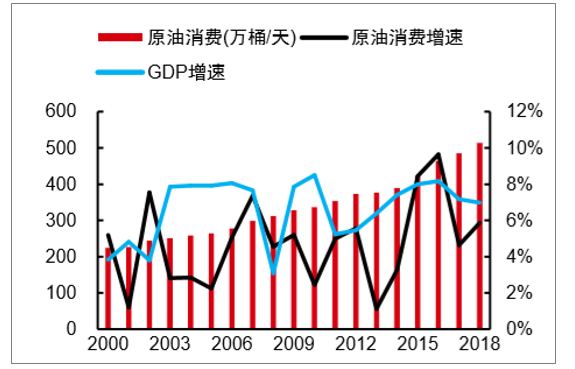

全球原油消费量稳步增长,中国、美国、印度是需求增长的主要引擎。全球原油消费2000-2018年均复合增速1.46%,除2008-2009年金融危机期间负增长外,其余年份均保持1%以上增速。2016-2018年全球原油消费增量为310.6万桶/天,中国、美国、印度分别占比39%、25%、16%,是主要的增长引擎,欧盟虽占比8%,但2017-2018年负增长。

全球原油消费量(万桶/天)及同比增速

数据来源:公开资料整理

2016-2018年全球原油消费增量结构

数据来源:公开资料整理

3、中国:经济增速略降但仍保持较高水平,新投产炼厂支撑需求增加

2018年,中国依然是世界第一大能源消费国,约占全球一次能源消费量的24%和全球能源消费增长的34%。至此,中国已经连续18年成为全球能源增长的最主要来源。

值得一提的是,中国去年一次能源增速4.3%,略高于过去10年的平均水平。这与中国工业生产稳步增长有关。

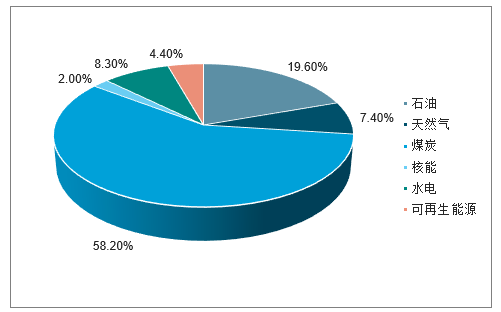

2018年中国能源消费结构

数据来源:公开资料整理

从能源消费结构来看,中国能源消费正逐步升级。2018年中国煤炭占一次能源消费比例首次低于60%,可能生能源、核电以及天然气消费量明显提升。

石油作为我国第二大能源来源,在能源消费结构中的占比少量增长。基于强劲的需求,2018年中国原油对外依存度突破了70%,为近五十年来最高。

天然气方面,国内煤改气等政策驱动下,天然气消费增长高达18%。此外,中国在去年超过日本成为世界最大的天然气进口国。

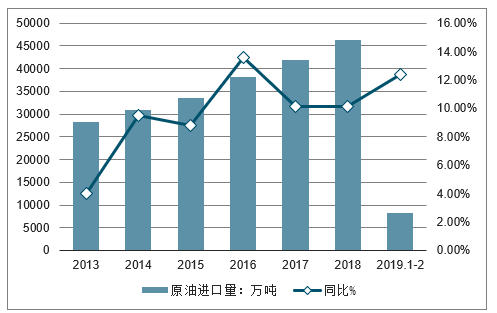

2013年-2018年中国原油进口量温和增长,共增长17995万吨,增长63.82%。2018年3季度中国原油进口量有小幅度下降;2018年4季度中国原油进口量稳步增长。

2019年2月中国原油进口量为3923.3万吨,同比增长17.8%。2019年1-2月中国原油进口量为8182.5万吨,同比增长12.4%。

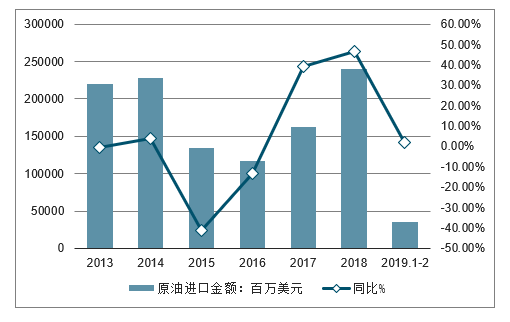

在进口金额方面,2014年-2016年中国原油进口金额大幅度下降,下降48.99%。2017-2018年中国原油进口金额增长。2018年1-4季度中国原油进口金额逐渐增长,增长幅度逐渐加大。2019年2月中国原油进口金额为17234.8百万美元,同比增长8.4%。2019年1-2月中国原油进口金额为35934.4百万美元,同比增长2.2%。

2013-2019年1-2月中国原油进口量及增长情况

数据来源:公开资料整理

2013-2019年1-2月中国原油进口金额及增长情况

数据来源:公开资料整理

中国原油消费量持续较快增长。2000年至今中国原油消费量持续增长,2000-2018年均复合增速6.45%。当前中国已成为全球第二大原油消费国和第一大消费增量国,20162018年贡献全球消费增量的近40%。EIA、IEA、OPEC(以下称“三大机构”)预测2019年中国原油需求增加55、54、35万桶/天,2020年增加47、29、31万桶/天。

中国原油消费量(万桶/天)及同比增速

数据来源:公开资料整理

主要机构预测中国原油需求增量(万桶/天)

数据来源:公开资料整理

2019-2020年为中国炼厂新产能投放高峰期,支撑原油需求稳步增长。预计“十三五(2016-2020)”期间,国内新增炼油产能1.2亿吨,其中2019-2020年释放产能最多,新增炼油产能将有力支撑国内原油需求持续增长。

我国大型炼化项目规划

数据来源:公开资料整理

其他主要产品产能新增

数据来源:公开资料整理

中国国内新建炼油产能及投产时间

投产年份 | 企业名称 | 投资方 | 炼能变化 | 新增能力(万吨/年) |

2017年 | 云南石化 | 中石油 | 0→1300 | 1,300 |

2017年 | 惠州炼厂(二期) | 中海油 | 1285→2385 | 1,100 |

2017年 | 珠海华峰 | 华阳经贸 | 120→620 | 500 |

2017年 | 合计新增炼能 | 2,900 | ||

2018年 | 华锦石化(扩建) | 中国兵器 | 600→1000 | 400 |

2018年 | 泉州石化(扩建) | 中化 | 1200→1500 | 300 |

2018年 | 浙石化舟山项目(一期) | 荣盛、巨化、桐昆等 | 0→2000 | 2,000 |

2018年 | 中东海湾炼化 | 香港华通、沙特阿美、SABIC | 0→1500 | 1,500 |

2018年 | 海南炼化二期 | 中石化 | 0→700 | 700 |

2018年 | 华北石化(改扩建) | 中石油 | 500→1000 | 500 |

2018年 | 合计新增炼能 | - | - | 5,400 |

2019年 | 恒力石化 | 大连恒力 | 0→2000 | 2,000 |

2019年 | 曹妃甸(一期) | 中石化 | 0→1500 | 1,500 |

2019年 | 新华联合石油化工 | 新华 | 0→2637 | 2,637 |

2019年 | 中国兵器精细化工及1500 | 中国兵器、沙特阿美、鑫诚 | 0→1740 | 1,740 |

2019年 | 一泓石油化工 | 浅海 | 0→1800 | 1,800 |

2019年 | 中科大炼油 | 中石化 | 0→1080 | 1,080 |

2019年 | 合计新增炼能 | - | - | 10,757 |

2020年 | 古雷石化 | 中石化 | 0→120 | 120 |

2020年 | 大榭石化(改扩建) | 中海油 | 800→1400 | 600 |

2020年 | 旭阳曹妃甸石化 | 旭阳、中化 | 0→1700 | 1,700 |

2020年 | 大连福佳 | 福佳 | 0→2000 | 2,000 |

2020年 | 中化泉州 | 中化集团 | 1200→1500 | 300 |

2020年 | 洛阳石化 | 中石油 | 800→1800 | 1,000 |

2020年 | 盛虹石化 | 江苏盛虹 | 0→1990 | 1,990 |

2020年 | 合计新增炼能 | - | - | 7,710 |

2020年后 | 揭阳石化 | 中委合资 | 0→2000 | 2,000 |

2020年后 | 东方石化 | 中俄合资 | 0→1300 | 1,300 |

2020年后 | 镇海炼化(扩建) | 中石化 | 2300→3920 | 1,620 |

2020年后 | 上海漕泾 | 中石化 | 0→2000 | 2,000 |

2020年后 | 海南石化 | 中石化 | 800→1300 | 500 |

2020年后 | 华锦石化(新建) | 中国兵器 | 0→1500 | 1,500 |

2020年后 | 荆门石化 | 中石化 | 550→1000 | 450 |

2020年后 | 浙石化舟山项目(二期) | 荣盛、巨化、桐昆等 | 0→2000 | 2,000 |

2020年后 | 中石化金陵石化 | 中石化 | 0→1800 | 1,800 |

2020年后 | 中石化曹妃甸石化 | 中石化 | 0→1300 | 1,300 |

2020年后 | 广东石化 | 中石油、委内瑞拉 | 0→2000 | 2,000 |

2020年后 | 中石油长兴岛 | 恒力 | 0→2500 | 2,500 |

2020年后 | 庆阳石化 | 中海油 | 300→600 | 300 |

2020年后 | 华通京港化工 | 沙特阿美等 | 0→1500 | 1,500 |

2020年后 | 合计新增炼能 | - | - | 21,070 |

数据来源:公开资料整理

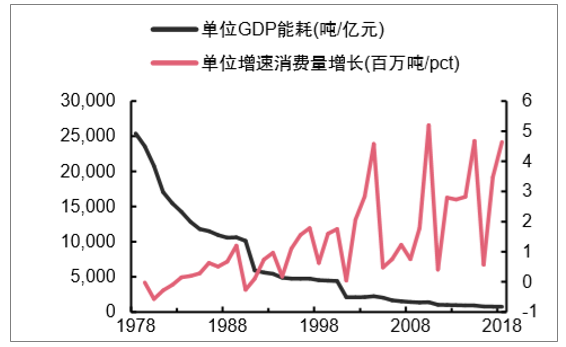

中国的单位GDP原油消费量持续下降,但单位GDP增速对应的原油消费增量的波动中枢基本保持稳定,2009年以来GDP每增长1%,原油消费量平均增加304万吨/年,约合6.08万桶/日。

中国GDP增长与原油消费量关系

数据来源:公开资料整理

2019-2020年中国GDP增速预测

数据来源:公开资料整理

预计2020年中国原油需求增加35-45万桶/天。受外部压力增加、国内经济增长动能转换的影响,2019年前三季度中国GDP同比增速分别为6.4%、6.2%、6.0%,呈持续下行趋势。根预计2019、2020年中国GDP增速大致处于6.0-6.2%、5.7-6.0%之间。2020年中性假设GDP增速5.8%对应需求增长约35万桶/天,叠加新增炼厂需求,预计2020年中国原油需求增加35-45万桶/天,随着中国经济增速放缓,中国原油需求增量占全球的比例将会逐渐降低。

3、美国:2020年原油需求持续增长

2012以来美国原油消费持续增长。美国经济自2010年以来持续增长,2012年以来,美国页岩油产量出现爆发式增长,带动美国原油消费增加,叠加2010年以来美国经济持续上行周期,2012-2018年美国原油消费量年均复合增速为1.7%。三大机构预测2020年美国原油需求增加22、20、15万桶/天。

美国原油消费量(万桶/天)及同比增速

数据来源:公开资料整理

主要机构预测美国原油需求增量(万桶/天)

数据来源:公开资料整理

预计2020年美国原油需求增长20万桶/天。美国单位GDP增速对应的原油消费增量自1985年以来持续稳定。2009年以来GDP每增长1%,原油消费平均增加7.3万桶/日。预计2020美国经济增速明显回落,中性假设GDP增速1.8%对应需求增加13.1万桶/天,叠加近年美国能源消费中原油占比持续提升,预计2020年美国需求增长约20万桶/天。

2019-2020年美国GDP增速预测

数据来源:公开资料整理

4、印度:有望保持经济和原油消费中高速增长

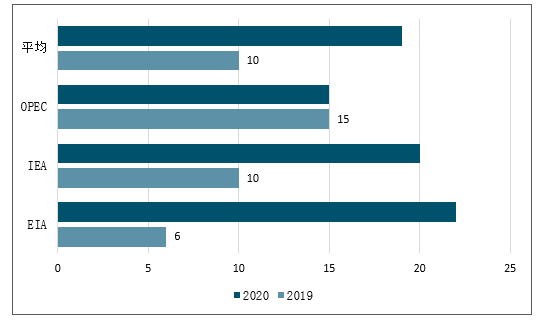

经济中高速发展助推印度原油消费持续较快增长。印度经济、原油消费自2000年以来保持中高速增长,是全球原油消费增量的重要贡献国家,2000-2018年原油消费量年均复合增速4.69%。三大机构预测2020年印度原油需求增加20、20、16万桶/天。

印度原油消费量(万桶/天)及同比增速

数据来源:公开资料整理

主要机构预测印度原油需求增量(万桶/天)

数据来源:公开资料整理

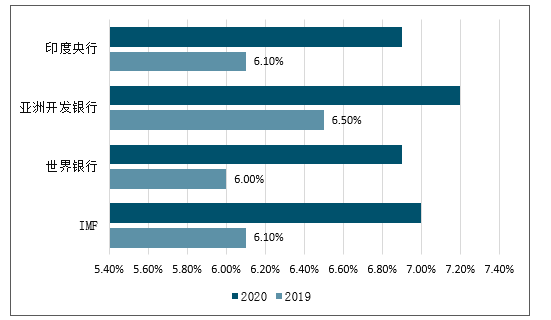

预计2020年印度经济增速大幅回升,原油需求增长约25万桶/天。2009年以来印度GDP每增长1%,原油消费平均增加约3.5万桶/日。2019年以来,印度政府采取了一系列政策措施提振经济,包括向国有银行注资、缓解影子银行流动性、减税等,预计将推动经济增速回升。当前主流机构对2020年印度经济增速预期介于6.9%-7.2%之间,对应原油需求增量24-25.2万桶/天。

2019-2020年印度GDP增速预测

数据来源:公开资料整理

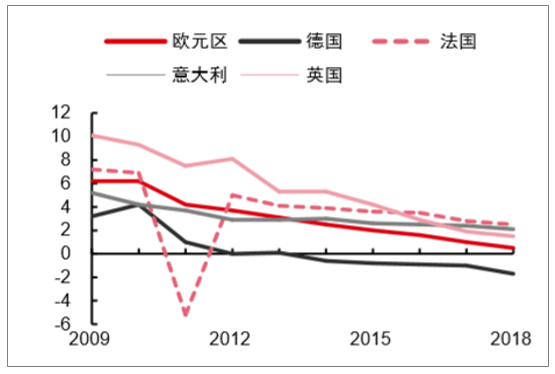

5、欧洲:经济政策剩余空间大,2020有望复苏

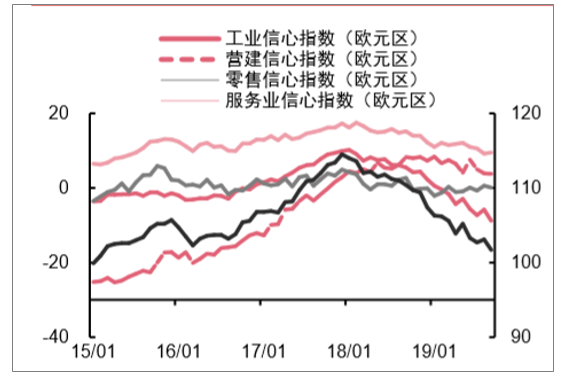

欧洲经济政策可操作空间大,2020年有望复苏,原油需求小幅增长5万桶/天。当前欧洲主要经济体财政赤字率均控制在2%以内,德国连续5年财政盈余(2018年美国、中国财政赤字水平分别为3.9%、2.6%)。欧洲各经济体经济政策可操作空间较大,有望在2020年温和复苏,预计2020年欧洲原油消费有望小幅增长5万桶/天,且欧洲经济复苏有助于提振市场信心。

欧元区经济景气指数和各行业信心指数

数据来源:公开资料整理

欧元区财政赤字率(%)

数据来源:公开资料整理

2019-2020年欧洲GDP增速预测

数据来源:公开资料整理

主要机构预测欧洲原油需求增量(万桶/天)

数据来源:公开资料整理

7、全球:2020年全球原油需求增幅较2019年略有回升

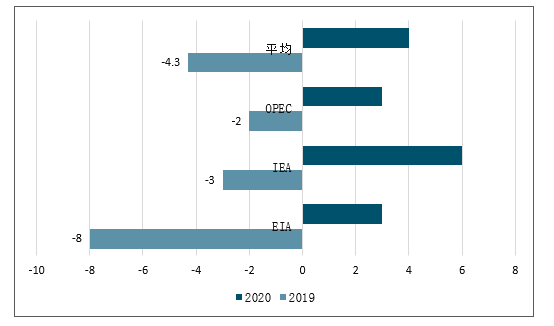

2019年经济增速预期为近年来最低,拖累原油需求增长。IMF和OECD均下调19年全球经济增速预期,预计19年经济增速为近10年最低。主流机构年内持续下调2019年全球原油需求增量预测,10月EIA、IEA、OPEC预测2019年全球原油需求仅增加84、100、98万桶/天(年初154、140、129万桶/天)。

2019年全球原油需求增量(百万桶/天)预期值的变化

数据来源:公开资料整理

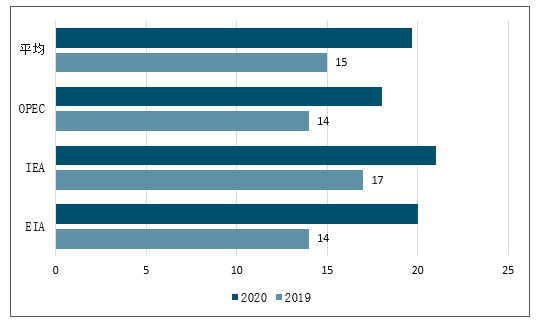

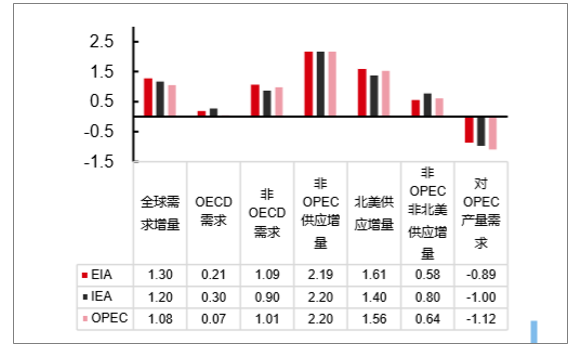

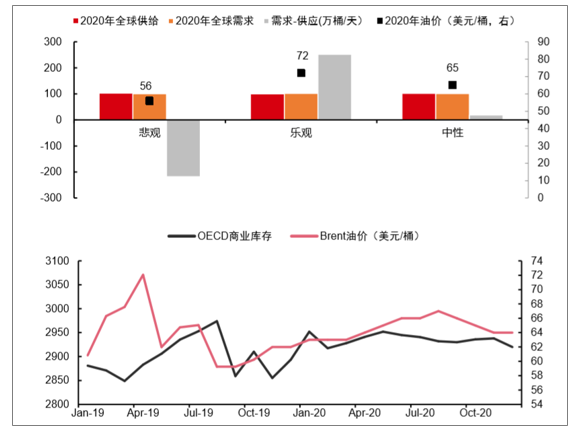

三大机构预测2020年全球原油供需增量

数据来源:公开资料整理

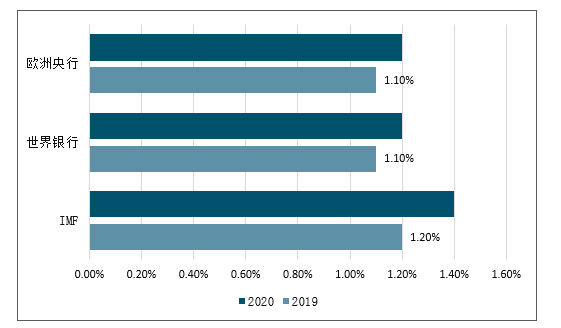

2020年全球经济和原油需求增长预计均小幅回升。2020年,美国大选压力导致现任政府将采取措施确保经济平稳,中国预计将在20Q1达到通胀顶点,Q2政策落地推动经济增速触底回升,欧洲经济有望温和复苏,印度经济增速可能重回7%水平,新兴经济体持续复苏。预计2020年全球经济增速将较2019年持平或略升,达到3%左右,原油需求增幅小幅提升。三大机构预测2020年原油需求增加130、120、108万桶/天。

预计2020年全球原油需求增加120万桶/天。

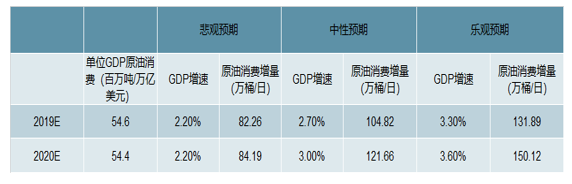

全球原油需求增速与油价相关性较弱,而与GDP增速密切相关,全球单位GDP对应原油消费持续下降,但单位GDP增速对应原油消费增长基本稳定。2011年以来GDP每增长0.1pct,全球原油需求平均增长约3.88万桶/天。使用单位GDP原油消费量和单位GDP增速原油需求增量两种指标,对悲观、中性和乐观三种情况的GDP增速进行测算:

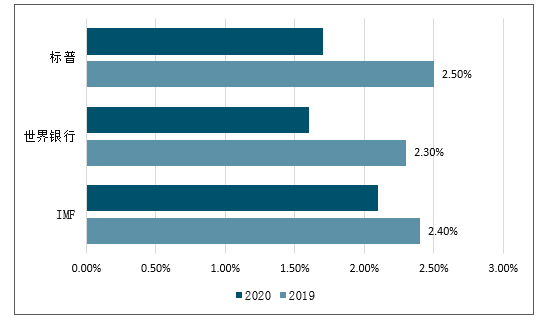

假设2019年全球GDP增速2.2%-3.3%,对应的原油需求增量为85-130万桶/天,中性假设GDP增速2.7%对应需求增加105万桶/天。

假设2020年全球GDP增速2.2%-3.6%,对应的原油需求增量为85-140万桶/天,中性假设GDP增速3%对应需求增加约120万桶/天。

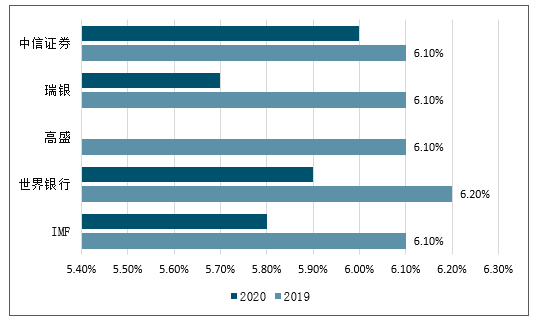

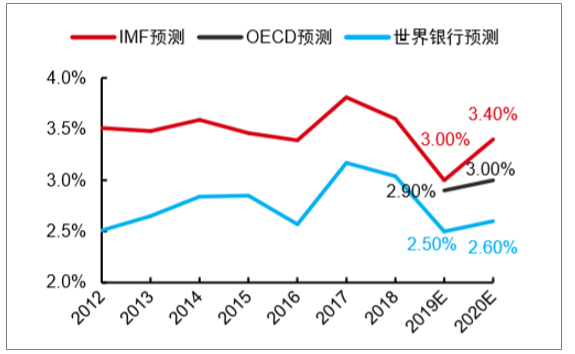

主要经济组织预测的全球经济增速(%)

数据来源:公开资料整理

注:2019年前为实际增速,世界银行与IMF统计口径存在差异

根据单位GDP能耗预测的全球2019-2020年原油消费量

数据来源:公开资料整理

根据单位GDP增速能耗预测的全球2019-2020年原油消费量

数据来源:公开资料整理

8、其他因素:中东风险溢价提升,降息周期利好油价

中东不确定性风险溢价提升

沙特遇袭导致中东不确定性风险溢价提升,地缘政治风险需持续予以关注。9月沙特遇袭导致约570万桶/天的产能暂时关停,远大于2011-2013年期间利比亚、叙利亚、伊朗地缘政治冲突引发的减产幅度(150-250万桶/天)。虽然沙特在9月底前基本恢复全部产能,但此次核心设备遇袭提升了市场对中东原油供给安全的担忧,且10月以来土耳其对叙利亚库尔德武装发动攻击,伊朗局势恶化(10月伊朗油轮遭遇导弹袭击,11月7日伊朗计划重启铀浓缩活动),导致市场对中东不确定性的风险溢价提升,后续建议持续关注该地区地缘政治风险。

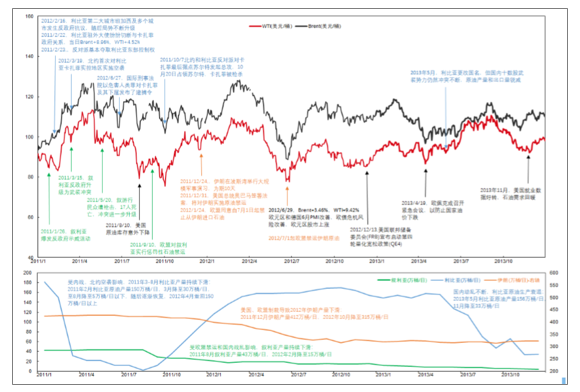

2011-2013油价走势(上图,美元/桶)和同期利比亚、叙利亚、伊朗地缘政治动荡导致的产量变化(下图,百万桶/天)

数据来源:公开资料整理

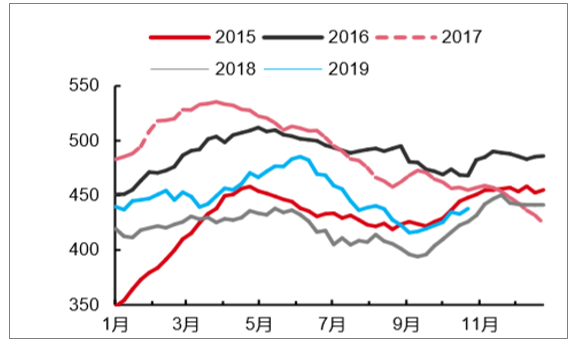

2019年上半年,国际原油背离了传统意义上的淡旺季,其走势显得无迹可寻,再次证明了油价的运行规律并非一成不变,因此在进行油价分析的时候,需要不断调

整市场的聚焦点,而不能用“常态化”去对油价进行概括。

数据来源:公开资料整理

一季度,国际油价淡季不淡,走出了一波利好走势。WTI和布伦特持续性走高,并双双于4月下旬达到了近5个月来的最高点,分别为66.30和74.57美元/桶。当季对油价起到支撑作用的,主要集中在中美经贸谈判频传利好、美伊紧张关系可能导致的原油供应短缺,及OPEC积极维持减产协议。

源自2018年3月份的中美贸易战在今年一季度出现良好的势头,截至一季度末,中美共进行了十轮商贸谈判,官方消息称:进展顺利。中美两国是全球最大的两大经济体,贸易战一旦爆发,将会严重拖累全球经济的发展,因此两国间的紧张关系一度缓和,令全球经济压力有所缓解,并支撑油价走高。

2018年11月初,美国针对伊朗再度发动了一场制裁,除了八个国家及地区取得了180天的豁免权外,其余国家均在美国的压力下停止了采购伊朗原油。随着半年豁免期限的临近,一季度末美国宣布将取消八个国家及地区的豁免权,欲将伊朗的原油出口降为零。虽然伊朗方面表示不会妥协,且会出台与各国的合作鼓励措施,以积极应对美国的制裁,但数据显示,伊朗5月原油出口量依旧大幅下滑至40万桶/日。

OPEC方面依旧致力于维持减产成效,数据显示OPEC4月份的减产执行率为150%,其中减产较为明显是沙特、安哥拉、加蓬、伊朗和伊拉克。5月份沙特原油日产量965万桶,远低于该国在全球减产协议中承诺的目标日产量,根据OPEC减产协议,沙特每日产量目标为1030万桶。此外,俄罗斯方面在几经周折后,5月份原油日产量下降至1111万桶,创2018年6月以来最低水平。

二季度,国际油价旺季不旺,并出现了几轮跳水,直接拉低了市场的预期。当季由美国引发的全球经贸紧张关系,对油价形成了致命的打击。中美贸易谈判失利、美国欲加征欧盟关税、美国警告墨西哥征收关税……贸易战一波未平一波又起,全球的经济预期被一次次刷低,导致避险情绪升温,原油市场前景令人堪忧。

5月初美国总统特朗普突发推文:从5月10日起,对价值2000亿美元(约2728亿新元)中国商品加征的关税从10%调高至25%。该消息如一颗炸弹被空投到了全球金融市场,引发了全球经济预期的迅速放空,除了黄金作为避险工具得到了提振外,其余金融产品全线溃退。此后中美第十一轮经贸谈判失利,国务院关税税则委员会决定,自6月1日起,对已实施加征关税的600亿美元清单美国商品中的部分,提高加征关税税率,分别实施25%、20%或10%加征关税;对之前加征5%关税的税目商品,仍继续加征5%关税。

就在中美贸易战打得如火如荼的时候,5月底美国总统特朗普又意外威胁对墨西哥,称从6月10日开始将对全部墨西哥商品征收5%的关税,如果其不解决非法移民问题,从7月1日起关税将提高至10%,8月1日起提高至15%,9月1日起提高至20%,到10月1日提高至25%,并在之后维持在这一水平。而就在4月份的时候,美国也给欧盟开出了征税罚单,准备对从欧盟进口的大约110亿美元商品征收关税。欧盟随即开出了一份价值约200亿美元的美国商品清单,威胁加征关税,美欧贸易战暂时熄火。

进入2019年下半年后,国际原油市场或依旧难以摆脱经济阴影,美国总统特朗普为了维持低油价,或将贸易战进行到底。OPEC+方面则可能是能够在一定程度上抵消贸易利空因素,产油国对于减产的成效显然是满意的,因此不会坐视油价惨跌,继续维持减产协议为大概率事件。即便如此,下半年的原油价格已经很难达到2018年的同期水平,预计WTI和布伦特的主流运行区间分别为45-70和55-75美元/桶。

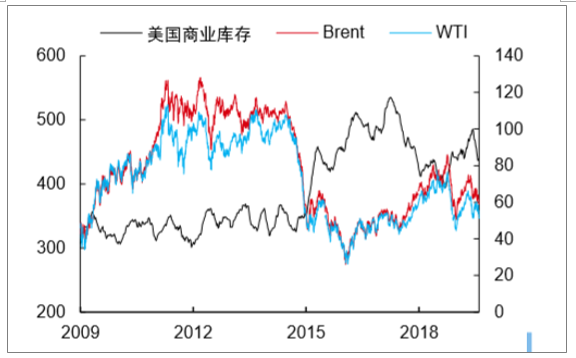

美国库存水平对油价有一定支撑

美国9月以来进入季节性累库周期,但当前库存水平对油价有支撑作用。美国炼厂检修率提升,9月以来进入累库季,但当前库存在近5年中仅高于2016年同期,自2016年以来,美国商业原油库存低于450百万桶时,WTI油价中枢多位于55美元/桶以上,当前库存水平对油价有一定支撑作用。

美国原油库存变化(百万桶)

数据来源:公开资料整理

美国商业原油库存(百万桶)与国际油价(美元/桶)

数据来源:公开资料整理

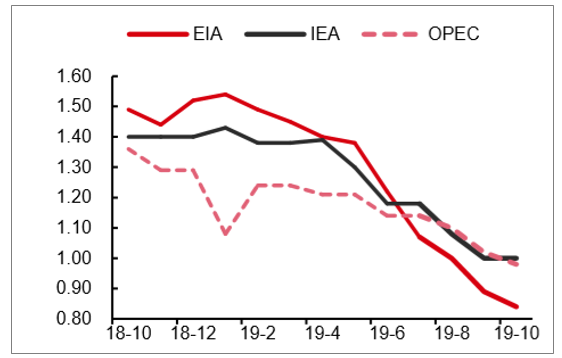

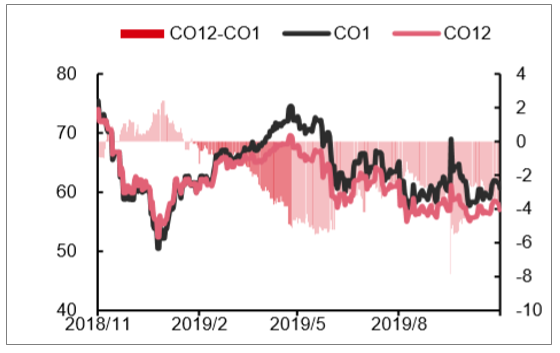

降息周期将利好油价表现

月差维持back结构,但近远月价差收窄,对油价压力有所缓解。远期供需格局依赖OPEC+国家减产、美国产量增速以及全球宏观经济表现。当前近远月价差仍然保持back结构,近远月价差10月上半月持续收窄,下半月略扩,10月31日Brent、WTI近12月价差分别为-3.68、-3.01美元/桶,较9月底分别收窄0.87、0.95美元/桶,表明月差结构油价的压力有所缓解,未来油价预期有小幅改善。

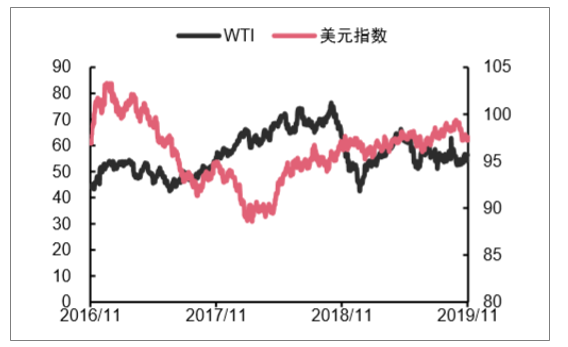

10月美元指数小幅回落,市场预期年内至少降息1次,降息周期利好油价表现。10月31日美元指数报97.31,较9月底降低2.09个基点。9月下旬开始,美国货币市场开始出现资金短缺,回购利率一度高达8.53%,10月美联储开始每月购买600亿美元国债以增加流动性,并计划一直持续至2020年中,导致近期美联储债务迅速增长。美联储分别于7月31日、9月18日和10月31日三次降息,降息周期美元走弱,长期利好油价表现。

Brent月差(美元/桶)

数据来源:公开资料整理

WTI油价(美元/桶)及美元指数

数据来源:公开资料整理

二、2020油市展望:需求温和回升,消化美国增量,供需

维持紧平衡,中东风险溢价提升

主要假设:

1)供给:全年供给增加约110-120万桶/天,其中OPEC协议国有望扩大减产15万桶/天,伊朗、委内瑞拉相对2019年产量减少35万桶/天,美国增产约120-130万桶/天(包括凝析油),其他非OPEC国家产量增加40万桶/天。此外,利比亚潜在的大幅减产(最高达50万桶/天)或会导致2020年油市动荡。

2)需求:全球需求增量约120万桶/天,其中中国35-45万桶/天,美国20万桶/天,印度25万桶/天,欧元区小幅增加约5万桶/天,其他国家需求增加约35万桶/天。

3)库存:供需维持紧平衡,全年库存小幅去化。

4)其他因素:中东不确定性风险溢价提升,美国当前库存水平相对低位支撑油价,美联储降息周期将利好油价表现。

根据预测,2020年,受对中高油价的需要驱动,OPEC有较大可能扩大减产,伊朗、委内瑞拉产量维持低位,美国页岩油产业诉求转为效益导向,延续增速放缓趋势,巴西和挪威小幅增产。需求端温和复苏,逐渐消化美国页岩油增量,对油价的影响力将逐渐回升。中国20Q1有望通胀见顶,预计Q2政策落地刺激经济增速触底反弹,需求继续保持增长;印度经济增速回升,仍能保持经济和原油需求较快增长;美国在11月大选前政府支撑经济增长的意愿强烈;欧洲经济政策操作空间大,2020年经济有望复苏,需求小幅增加。供给增幅收窄叠加需求温和复苏,预计全年原油供需维持紧平衡,Q2-Q3库存有望小幅去化。

此外,中东地缘政治局势紧张导致原油风险溢价提升;当前美国较低的库存水平对油

价有支撑作用;潜在的美联储降息周期利好油市后续表现。利比亚潜在的大幅减产(最高达50万桶/天)或会导致2020年内油价冲高。

预计2019Q4-2020Q1布油价格中枢为62-63美元/桶,2020Q2-Q3油价小幅上行,预计中枢66美元/桶,2020Q4美国经济走弱预期可能使油价承压,中枢下调至64美元/桶。预计全年价格中枢65美元/桶,波动区间55-75美元/桶。建议关注中东局势、OPEC+后续减产协议变化、中美贸易局势和主要经济体经济政策调整。

全球原油供需增量(百万桶/天)及库存预测(百万桶)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国原油行业市场行情监测及发展趋向研判报告

《2026-2032年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2026-2032年中国原油行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询