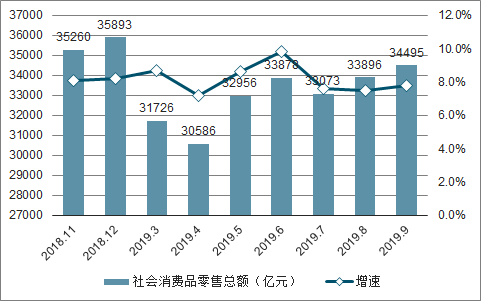

2019年前三季度,中国社会消费品零售总额达到296674亿元,同比名义增长8.2%(扣除价格因素实际增长6.4%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额268146亿元,增长9.1%。消费对经济增长的基础性作用继续巩固,前三季度最终消费支出对经济增长的贡献率达到60.5%。

2018-2019年9月中国社会消费品零售总额及增速趋势

数据来源:公开资料整理

消费趋势性企稳,电商增速较高:相较上半年,三季度社零总额累计增速下滑 0.2%至 8.2% , 7- -9月份社零总额增速(当月) 趋势企稳 (分别为 7.6% 、7.5% 、 7.8% )。 阿里巴巴活跃用户数量持续增长,达到 到6.93 亿人,即将突破 7亿大关。

百家重点零售企业零售额增速(% )

数据来源:公开资料整理

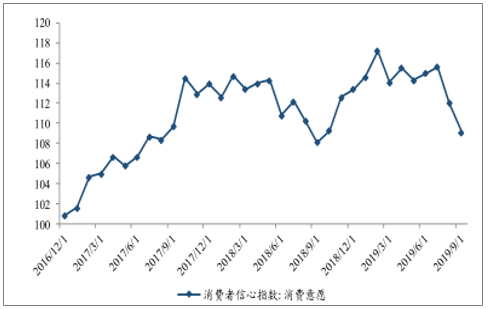

三季度消费者信心指数有所下滑

数据来源:公开资料整理

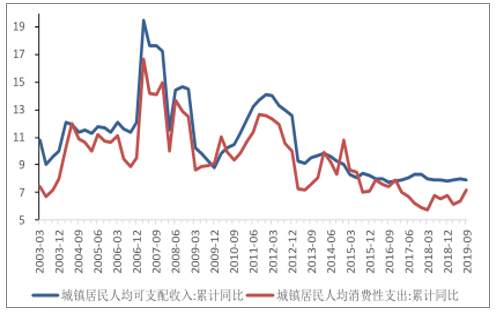

城镇可支配收入增速VS 消费性支出增速(% )

数据来源:公开资料整理

尽管社零总额增速有所下滑,然而城镇居民消费能力保持稳定,今年前三季度可支配收入累计增速保持在 8%左右,而消费性支出累计增速在第三季度出现好转,较上半年上升 0.8%至 7.2%。其中,食品、居住、医疗保健、教育文化娱乐类消费支出增速保持上半年较高增速,教育文化娱乐性支出增速尤为凸出。必需品销售增速保持稳定,可选品(除化妆品)增速相对较低且有下滑趋势。

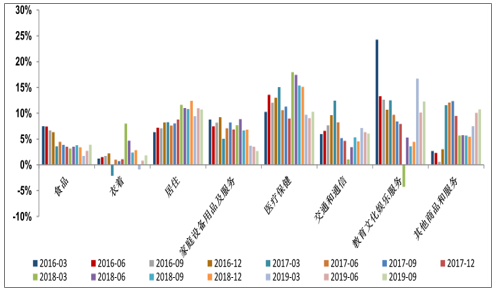

各品类消费性支出增速(% )

数据来源:公开资料整理

食品类消费性支出增速相较上半年有明显好转,前三季度累计增速达3.91%,比去年同期增速增加 0.1%,为自从 2017 年上半年以来的最快增速。

居住类、医疗保健类消费性支出仍然保持在所有品类中相对较高的增速,分别为 10.74%和 10.28%,然而整体前三个季度增速相较于去年同期均有所下滑。

教育文化娱乐类消费性支出表现亮眼,前三季度累计增速达到 12.27%,保持上半年强势增速趋势,相对于去年同期也有大幅增加,可以体现出消费者越来越重视精神文化方面的需求。

衣着类消费性支出前三季度增速相较于上半年出现好转,为 1.85%,然而仍不及去年同期增速。

家庭设备和交通通信类消费性支出增速延续上半年下降趋势,前三季度增速分别为 2.68%和 6.07%。

其他商品服务消费性支出增速强势,前三季度累计增速为 10.77%,为近两年峰值。

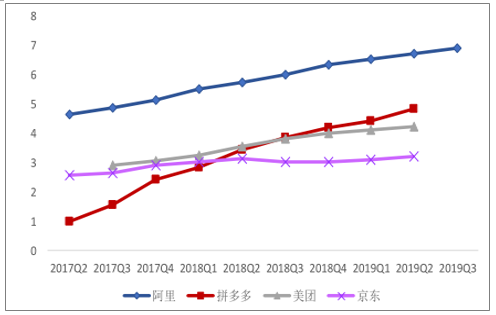

2019Q3 受益于下沉市场加速渗透,各大电商活跃用户数均稳步增长。其中,阿里巴巴活跃用户数量持续增长,达到 6.93 亿人,即将突破 7 亿大关;用户增速同上半年小幅下滑 0.24pp 至 2.82%。收入方面,第三季度阿里巴巴和苏宁营收分别为 1190 和 652 亿元。两大电商收入增速均有所下滑,阿里巴巴2019Q3收入同比增长40%,相比去年同期减少14.7pp。苏宁易购收入同比增速增长 5.04%,减少 24.37pp。

各大电商年度活跃用户(亿人)

数据来源:公开资料整理

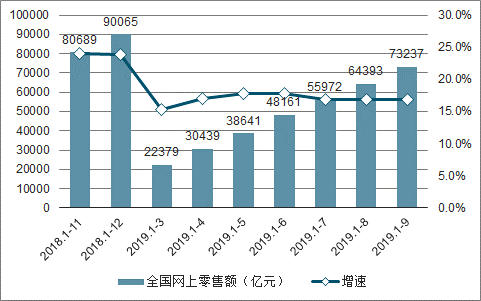

2019年前三季度,全国网上零售额达到73237亿元,同比增长16.8%。其中,实物商品网上零售额57777亿元,增长20.5%,占社会消费品零售总额的比重为19.5%。在实物商品网上零售额中,吃、穿和用类商品分别增长28.9%、18.6%和20.3%。全国快递服务企业累计完成业务量439亿件,同比增长26.4%。

2018-2019年前9月全国网上零售额及增速趋势

数据来源:公开资料整理

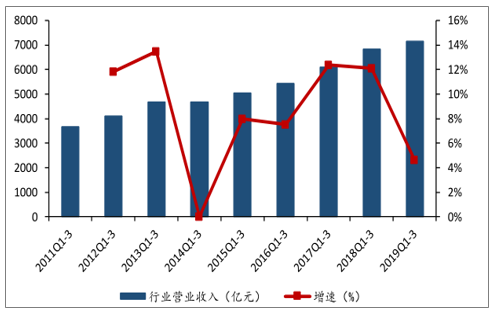

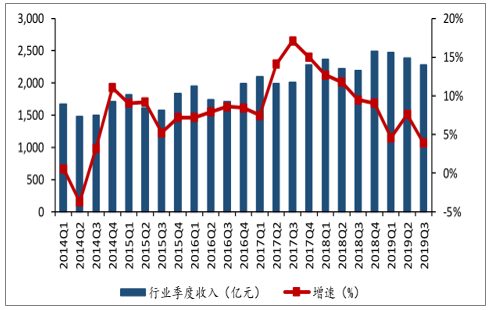

前三季度零售行业实现收入7145.94 亿元,同比增长 4.62%,较 2018 前三季度降低 7.47pp,收入增速放缓,总体保持 2014 年以来的稳定增长。

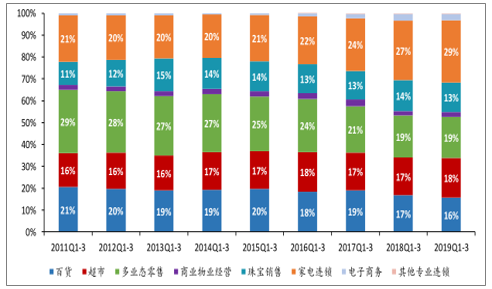

商业贸易板块各业态收入占比

数据来源:公开资料整理

2011-2019Q1-3前三季度营收及增速趋势

数据来源:公开资料整理

跟踪零售上市公司 2019Q1、Q2、Q3 实现营收 2472.20 亿元、2389.59 亿元、2284.13亿元,同比增长 4.56%、7.58%、3.90%,分别较去年同期增速提升-8.13pp、-4.18pp、-5.59pp,Q1 受经济影响有所下滑,Q2 环比有所提升,Q3 拐点向下。三季度增速较二季度下降 3.68pp,营收增速短暂回暖后再次下滑。分板块看,三季度各部分增速相对都有一定的变动。其中显著提升是电子商务(-6.65%)、百货(0.14%)、商业物业经营(17.45%),超市板块增长 13%。家电连锁受到较大影响增速下滑 14.12pp,其他专业连锁、珠宝销售、多业态零售板块增速分别下降 5.94pp、3.32pp、2.57pp。

2014-20193行业季度收入及增速趋势

数据来源:公开资料整理

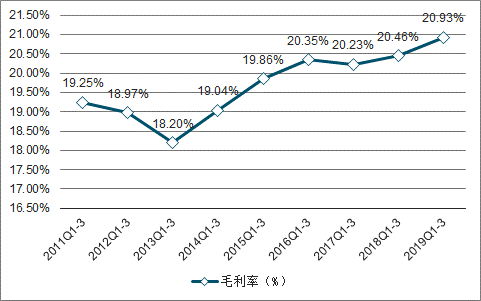

2011-2019Q1-3行业前三季度毛利率(% )

数据来源:公开资料整理

从今年十一假期的消费表现对比前期五一、清明、端午小长假的表现来看,零售市场增速表现稳定;零售额降速增长趋势将延续,我们维持对社消增速的惯性滑落区域继续延长的观点。

体验式综合消费业态受到青睐,客流量与销售额同步走高,集购物、餐饮、娱乐等功能于一体的综合消费业态(例如购物中心、奥特莱斯、百货特色步行街等)受到青睐,上海重点监测8家购物中心、奥特莱斯销售额同比增长20%以上(去年同期重点监测企业销售额增速10%),安徽重点监测7家城市综合体销售额同比增长21.2%;

杭州湖滨步行街改造后重新开街日均客流量超过10万人次,武汉江汉路步行街黄金周首日客流量达30余万人次。

体验式综合消费业态聚客能力相对更强,客流量的提升推动销售额增速跑赢整体零售餐饮企业的表现。

体验式门店丰富了消费者的购物场景,不仅可以吸引消费者到店以增加到店频次与客流量,同时可以拉长顾客的驻店时间,把握潜在的多样化消费需求,全方面推动销售额的稳步提升。以购物中心内的各项体验娱乐项目为例,今年十一期间重点监测影城、KTV、主题乐园等体验型消费场所客流量同比增长20%以上。

随着供给侧结构性改革深入推进,减税降费、“放管服”改革、发展流通促进商业消费等政策措施的进一步贯彻落实,新模式、新业态快速发展,预计后期消费将保持平稳增长态势。

相关报告:智研咨询发布的 《2020-2026年中国零售行业发展策略分析及投资价值预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国O2O零售行业市场运营态势及未来趋势研判报告

《2024-2030年中国O2O零售行业市场运营态势及未来趋势研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。