一、2019 年建筑工程回顾

2018 年建筑行业供需结构发生了重要改变,建筑行业发展进入供给端驱动的新周期,同时预见,建筑工程行业盈利在供方力量的驱动下,将表现为:需求增速的下 滑将导致行业盈利增速持续放缓; 供方力量将通过集中度的提升来驱动行业盈利的提升。

需求端来看,“ 房住不炒” 方针指导下,房地产行业 限购 限贷政策仍较严格,同时 2019 下半年开始,地产融资也进一步收紧;而地方政府防范隐性债务言 风险的行动仍在进行,基建投资的资金供给紧张,总体而言 2019 年行业需求仍较低迷。

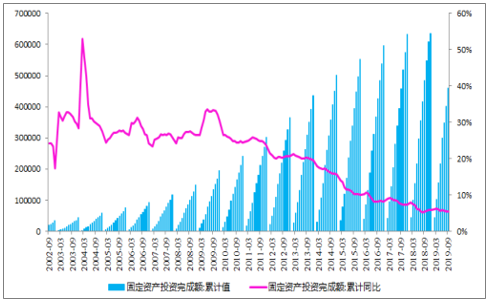

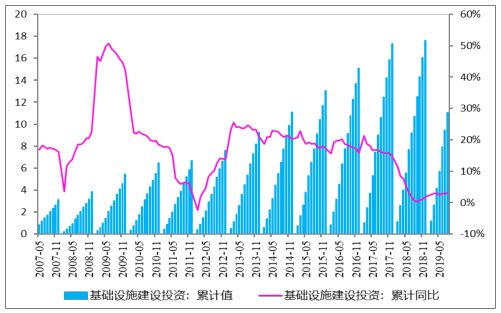

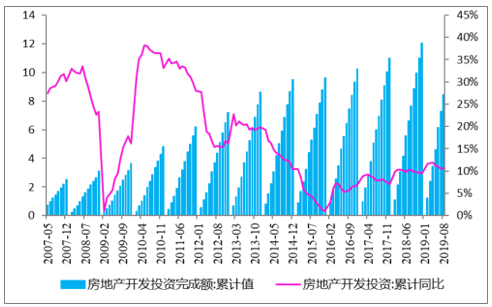

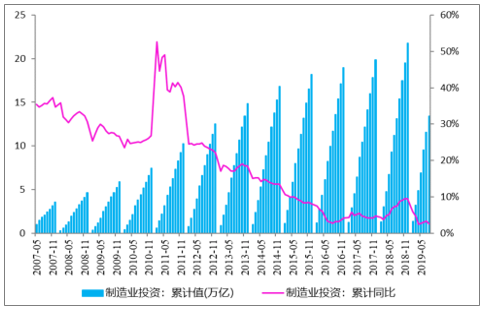

随着经济发展模式转型升级的不断推进,投资对经济的拉动效率较低,未来可能长期面临 10%以下的固定资产投资增速水平。截至 2019年 8 月,全国固定资产投资增速回落至 5.5%,处于历史绝对底部区间。其中,全口径基建增速为 3%左右,地方政府去杠杆情况下,全国基建投资回升偏弱;房地产开发投资自年初以来增速持续放缓,至 9 月累计增长 10.5%,随着 2019年下半年地产开发融资进一步收紧,或将进一步放缓;制造业投资在经历2018 年的反弹后,2019 年增速再度放缓,前 9 月增速仅为 2.5%。

建筑业新开工面积增速四年来再度转负,尤其 2019Q2 出现断崖下滑,建筑业竣工面积仍旧同比下滑,说明受制于资金问题,在建项目的进度有所拖延。

2002-2019.9固定资产投资完成额及增速趋势

数据来源:公开资料整理

2007-2019.5基建投资(全口径)及增速趋势

数据来源:公开资料整理

2007-2019.8房地产开发投资完成额及增速趋势

数据来源:公开资料整理

2007-2019.5制造业投资及增速趋势

数据来源:公开资料整理

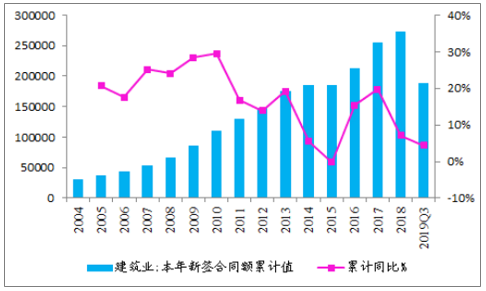

2004-2019Q3建筑业新签合同及增速趋势

数据来源:公开资料整理

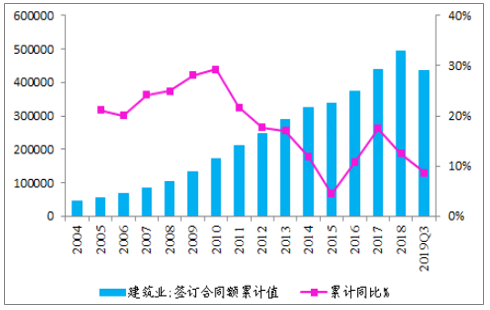

2004-2019Q3建筑业在手合同总额及增速趋势

数据来源:公开资料整理

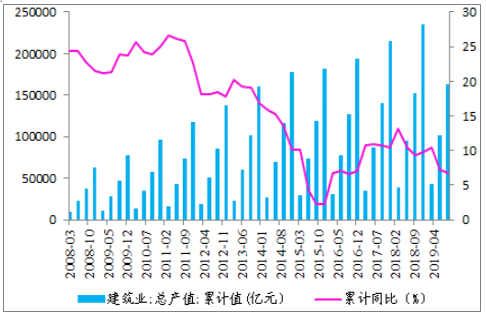

2008-2019.4建筑业产值及增速趋势

数据来源:公开资料整理

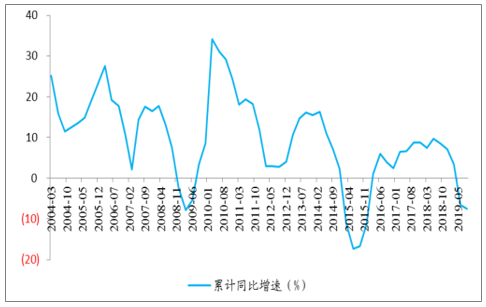

建筑业新开工面积增速断崖下滑

数据来源:公开资料整理

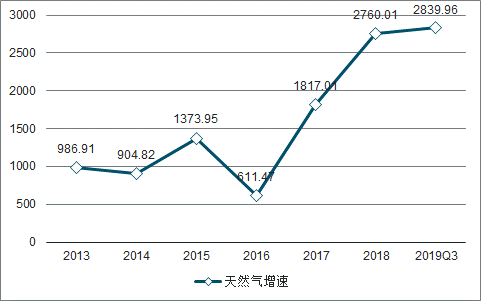

2019-3Q 建筑上市公司融资量已超过去年全年

数据来源:公开资料整理

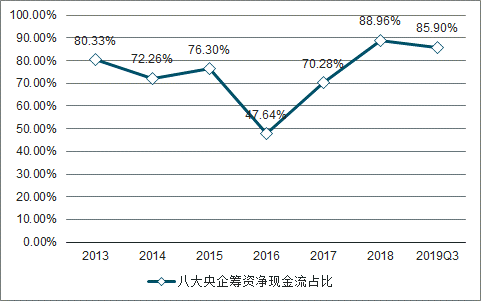

2013-2019Q3八大央企筹资净现金流占比

数据来源:公开资料整理

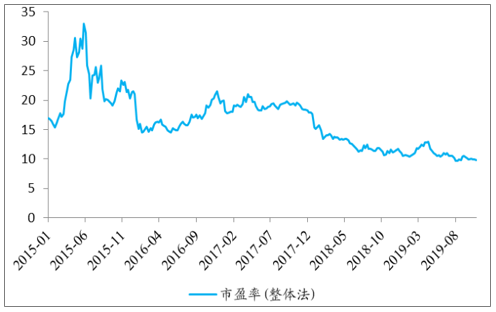

市场整体风险偏好提升,加之一季度社融大超预期,行业估值有小幅反弹。但四月,随着政治局会议上重提“六稳”,及“结构化去杠杆”的相关要求,建筑行业估值又出现大跌,而后维持低位,已接近 2014 年上半年的历史最低水平。从细分板块看,除国际工程板块,基本都处于历史底部区间。

SW 建筑估值水平与 基本与 2018年末持平,处于历史底部区间

数据来源:公开资料整理

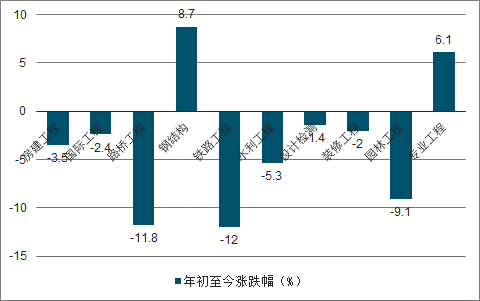

2019 年前至截至 11 月8 日建筑工程子行业涨跌幅

数据来源:公开资料整理

二、2020 年投资

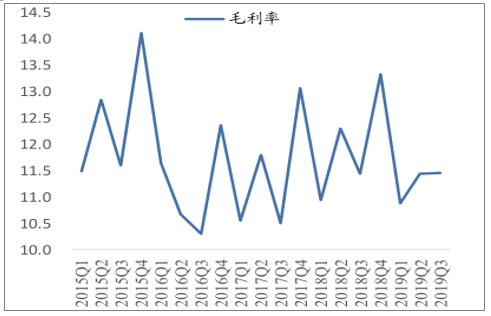

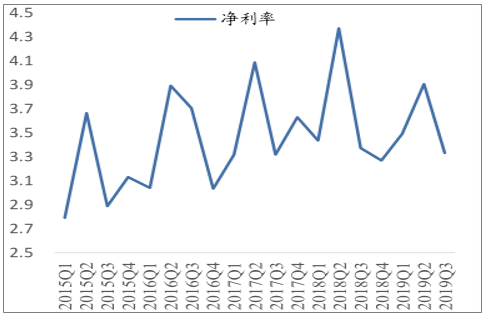

前三季度毛利率为 11.3%同比-0.3pct,下滑主要因 1)基建投资低迷的背景下,市场上基建项目减少导致竞争更激烈;2)高利润率的 PPP 项目占比下降,部分公司低毛利率的房建业务占比提升;3)原材料价格上涨,部分公司调价机制不够及时; 净利率:前三季度净利率为 3.59%同比-0.17pct,净利率回落幅度小于毛利率,主要因高权重的央企板块费用控制力度较强(更注重管理提质增效叠加融资成本降低),且部分公司减值降低较多(前三季度建筑资产加信用减值损失占营收比重 0.42%/-0.04pct)。

2015-2019Q3三季度建筑毛利率同比小幅回落

数据来源:公开资料整理

2015-2019Q3三季度建筑净利率同比小幅回落

数据来源:公开资料整理

前三季度期间费用率为 6.1%(-0.06pct),其中销售费用率为 0.53%同比持平、管理费用率(加回研发费用口径)为 4.53%(+0.1pct);管理费用率提升因较多公司出于研发费用税前加计扣除政策及长远发展等战略考虑,研发费用增长较多如中国建筑等;

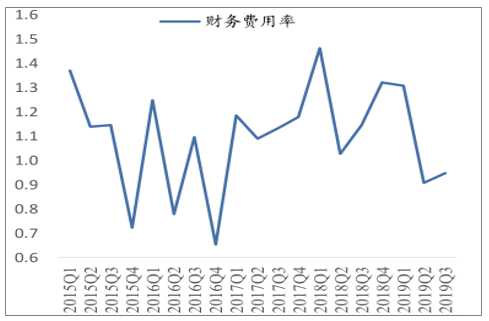

前三季度财务费用率为 1.04%同比-0.16pct,因资金环境好于上年金融去杠杆和地方债务清理,且高权重的央企国企因融资渠道更多且融资成本更优使得财务费用控制较好;在政策支持下银行贷款条件将好转,因此将推动建筑行业财务费用率进一步下降。

三季度建筑财务费用率维持较低

数据来源:公开资料整理

2015-2019H1 建筑实际融资利息支出

数据来源:公开资料整理

财政发力基建投资有望好转,较多央企国企基建业务比重提升将推升行业毛利率;部分公司调价机制将缓解原材料价格上涨压力;部分公司加速拓展海外;此外受益集中度提升、成本管控加强等因素。

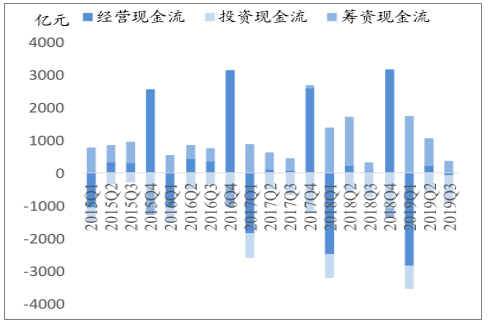

前三季度建筑经营现金流净流出有所扩张

数据来源:公开资料整理

前三季度建筑筹资现金流有所收缩

数据来源:公开资料整理

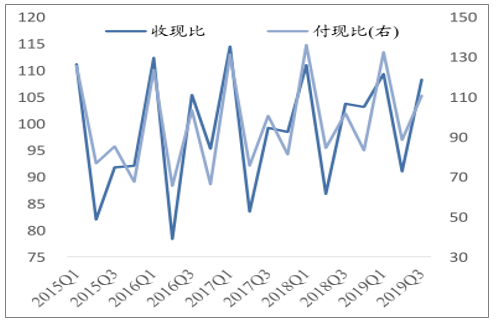

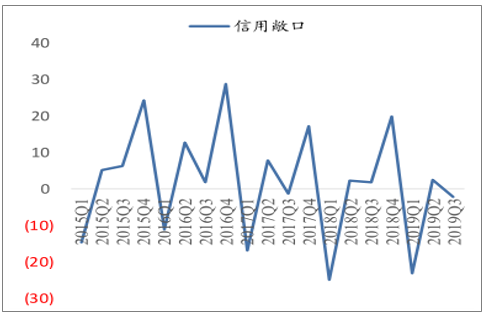

前三季度收现比 102.3%(+2.5pct)小幅提升,建筑公司愈发注重账款回收工作,收现能力有所提高(民企亦受益政策定调不得拖欠民企账款);其中基建央企 103.7%(+3.3pct)、房建 106.8%(+6.7pct)、园林84.7%(+11.6pct)有明显改善;前三季度付现比 108.9%(+3.1pct)亦有一定提升,由于付现比体现对上游资金的占用情况以及信用能力,我们认为建筑公司尤其是央企国企及部分民企龙头对上游占款能力有一定增强;前三季度信用敞口-6.6%(-0.6pct)有一定程度扩张,显示建筑行业资金循环能力仍有一定承压。

前三季度建筑收 /付现比有所提升

数据来源:公开资料整理

前三季度建筑信用敞口同比略扩张

数据来源:公开资料整理

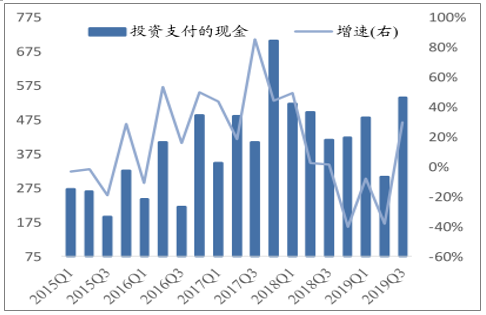

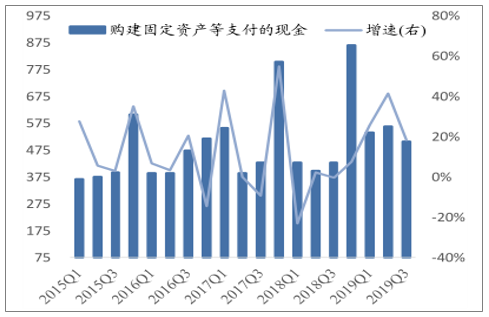

前三季度建筑投资支付的现金为 1325 亿元增速-7.6%,单季度-8/-38/30%;前三季度下滑主要因基建增速下滑/地方投资意愿降低/信用疏导不畅等因素,使得较多项目落地推进放缓,从而应计入投资支付的现金这一科目的前期项目费用等减少;但 Q3 已在好转;同样的,支付其他与投资活动有关的现金增速亦放缓,但是购建固定资产等支付的现金增速上升,前三季度为 1609 亿元(+28.3%)。

前三季度投资支付的现金增速下滑

数据来源:公开资料整理

前三季度购固等支付的现金增速上升

数据来源:公开资料整理

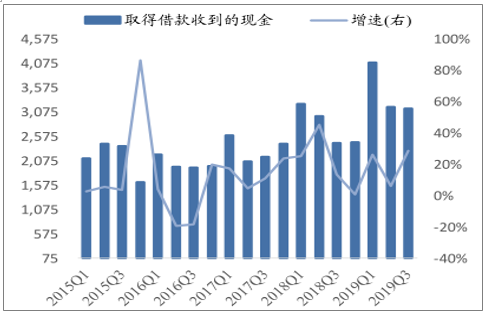

前三季度取得借款收到的现金为 8677 亿元增速 27.1%,单季度26.3/6.3/28.6%,但 Q3 已在好转,反映业务推进进程与节奏在经历低谷后有企稳提速的趋势;前三季度偿还债务支付的现金为 7261 元增速 25.4%,单季度17.3/49/13.5%,偿债压力整体高于 2018 年但 Q3 压力已在缓解。

前三季度取得借款收到的现金增速下滑

数据来源:公开资料整理

前三季度偿还债务支付的现金增速上升

数据来源:公开资料整理

通胀制约货币政策,但考虑到逆周期调节力度增强等利好推动下,多数央企国企 Q3 经营现金流已有所好转,叠加 Q4 回款高峰/融资环境有望继续改善,各公司紧抓回款的政策基调不会改变, 2019 年经营现金流将同比好转;且 2020 年部分央企国企延续好转的确定性较强。预测 2019 年基建增速有望回升到 5%左右(Q4 回升到 6%左右),因此基建订单落地推进将提速,前期投资支付的现金等项目或将转为略扩张,投资现金流出或将略扩张;且 2020 年随着基建增速进一步回升,投资现金流出或将略扩张。在基建投资好转的背景下,项目资金需求有望上升,且随着偿债压力逐步缓解,筹资现金流入或将略扩张;且2020 年筹资现金流入或将略扩张。

相关报告:智研咨询发布的《2019-2025年中国市政道路工程建筑市场调查分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国建筑工程机械行业市场研究分析及投资机会研判报告

《2025-2031年中国建筑工程机械行业市场研究分析及投资机会研判报告》共十一章,包含2025-2031年行业发展前景展望,2025-2031年行业市场预测,2025-2031年行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询