一、拼多多与行业补贴加码电商全行业全天交易额突破4,000亿

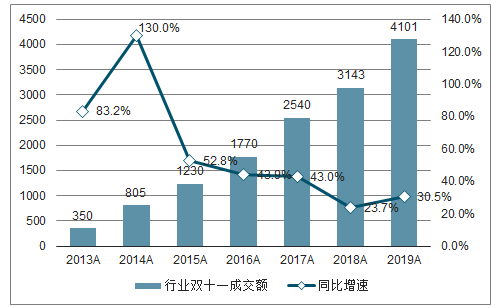

在拼多多快速增长带动下,电商行业双11当天成交额继续延续高增长。2019年双11当天成交额达4,101亿元,同比增长30.5%,增速相较去年有所回升。行业增速回升的主要原因来自于拼多多的增量,2019年双11当天拼多多交易额市场份额达6.1%,同比提升3.1百分点,成交额同比增长165.3%。

全行业双11成交额及同比增速(2013A-2019A)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国电商平台行业市场消费调查及战略咨询研究报告》

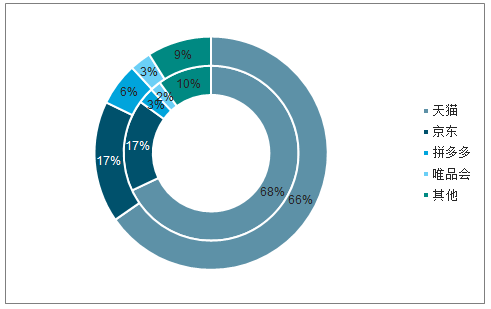

双11成交额结构(2018年vs.2019年)

数据来源:公开资料整理

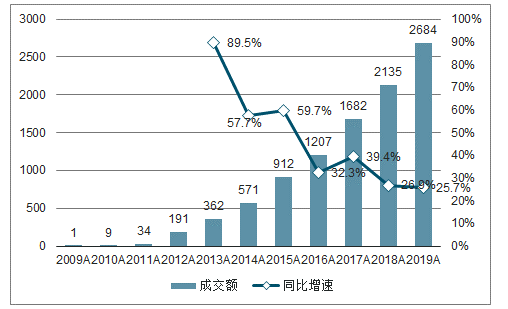

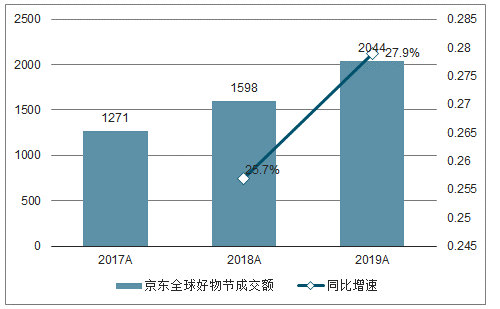

阿里京东延续增长,两家合计成交额规模已经超过3,400亿。此次双11,阿里天猫双11全球狂欢节全天(11月11日)交易额为2,684亿元,同比增长25.7%;京东双11全球好物节(11月1日-11月11日)交易额为2,044亿元,同比增长27.9%,增速较上一年有所回升,双11当天交易额为731亿元,意味着阿里和京东两家合计成交额规模已经超过3,400亿元,超过星图数据所估计的2018年全行业成交额(3,143亿)。

阿里双11成交额(2009A-2019A)

数据来源:公开资料整理

京东双11全球好物节成交额及同比增速(2017A-2019A)

数据来源:公开资料整理

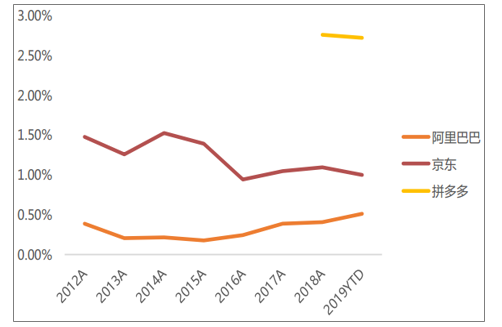

双11补贴在延续,总体补贴效率稳中有进。此次双11各电商平台都有推出大量用户补贴,阿里天猫双11预计给用户节省500亿元,京东推出“百亿补贴、千亿优惠”,拼多多延续百亿补贴。追溯天猫双11补贴策略,今年在社交玩法和88VIP等方面补贴力度有所提升。将调整后的销售费用(扣除股权激励)除以GMV作为补贴率的衡量指标,发现各家平台补贴稳重有进,阿里近三年(2017年至今)补贴率从0.39%提升至0.51%;京东2018年补贴率提升0.05pct至1.1%,19年预计继续提升;拼多多补贴率在2.7-2.8%左右。

主要电商平台调整后市场营销费用占GMV比(2012A-2019YTD)

数据来源:公开资料整理

2、全民参与双11,下沉渠道用户继续涌入

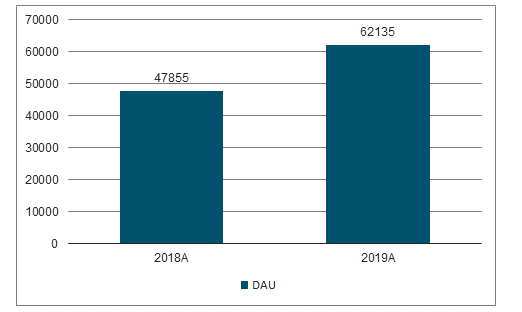

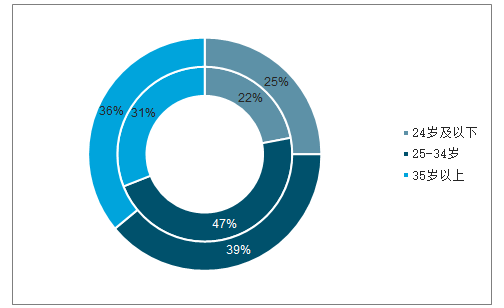

双11当天全行业DAU达6.2亿,渗透率超过70%。双11当天全行业DAU达6.2亿,同比增长29.8%,净增1.4亿。按照CNNIC公布2019年6月8.54亿网民计算,6.2亿的DAU渗透率达72.8%。这部分用户中49.8%来自于下沉城市,增量用户中53.0%来自于三线及以下城市,是用户增长的主要驱动力。此外,从全行业角度来看,男性用户占比同比提升3.8pct,24岁以下用户赞比同比提升3.3pct,35岁以上用户占比同比提升4.2pct。

双11当天移动购物行业DAU(2018Avs.2019A)

数据来源:公开资料整理

双11当天电商用户城市分布

数据来源:公开资料整理

双11当天电商行业用户性别结构(2018Avs.2019A)

数据来源:公开资料整理

双11当天用户年龄结构(2018Avs.2019A)

数据来源:公开资料整理

主要电商平台双11当天DAU

数据来源:公开资料整理

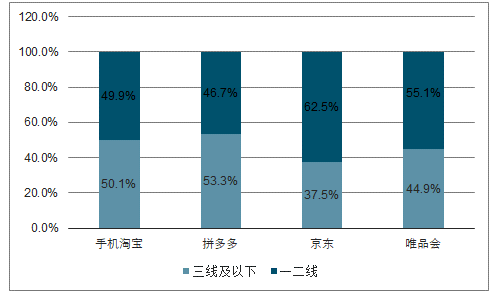

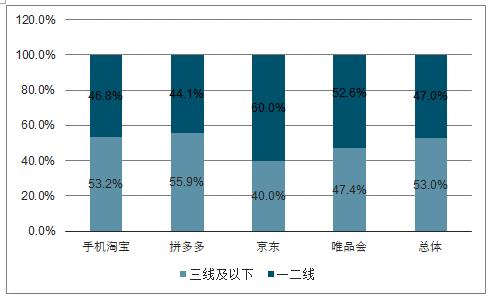

主要电商平台用户城市线级分布(2019年双11)

数据来源:公开资料整理

2019双11新增DAU城市结构

数据来源:公开资料整理

3、品牌商家数据表现亮眼,“亿元俱乐部”成员增至近300家

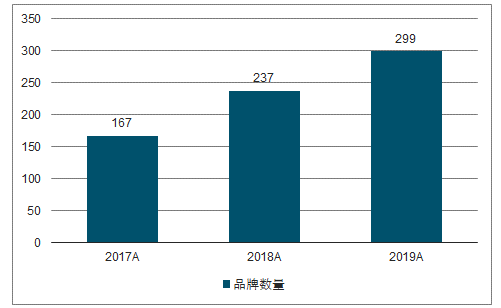

此次双11品牌商家表现依旧亮眼。双11成交额破亿品牌数量达到299家,相较去年增加62家。诸如百雀羚、完美日记、欧莱雅等美妆品牌在第1个小时成交额就突破1亿。为品牌商家做代运营的宝尊和壹网壹创也获得不俗的表现。此次双11宝尊成交额突破百亿至100.6亿,同比增长53.6%,增速较上一年提升明显;壹网壹创全天成交额达35亿元,同比增长91.3%。

天猫双11成交额破亿品牌数量(2017A-2019A)

数据来源:公开资料整理

部分品牌双11表现

品牌 | 品类 | 成交额(亿元) | 对应时间节点 |

居然之家 | 家居 | 200 | 20h |

红星美凯龙 | 家居 | 20 | 14h49m |

森马 | 服饰 | 11 | 9h59m |

南极电商 | 服饰 | 11 | 17h33m |

三只松鼠 | 食品 | 10.49 | 24h |

格力 | 家电 | 10 | 21m |

波司登 | 服饰 | 10 | 24h |

绫致 | 服饰 | 10 | 10h53m |

百雀羚、完美日记、欧莱雅、Olay、自然堂、兰蔻、雅诗兰黛 | 美妆 | 1 | 1h |

HomeFacialPro、SK-II、薇诺娜、Innisfree、海蓝之谜、资生堂、伊丽莎白雅顿、雪花秀、黛珂、CPB、娇润诗 | 美妆 | 1 | 2h |

数据来源:公开资料整理

二、在用户增长之余,用户粘性提升延续

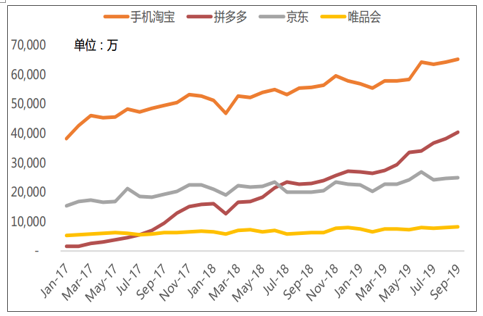

电商行业移动端用户持续增长。截至2019年9月手机淘宝APP的MAU达6.5亿,拼多多MAU达4.0亿,京东MAU达2.5亿,唯品会MAU约为8,000万,相较2017年1月分别净增2.7亿、3.9亿、约9,700万和约2,800万。在用户增长之余,在平台着力提升用户体验的举措下,用户在电商平台的使用粘性也在持续提升。淘宝、拼多多和京东APP的日活跃率皆有明显提升。相较2017年1月,2019年9月淘宝日活跃率提升7.5pctvs.拼多多6.3pctvs.京东2.5pct。人均使用时长方面也保持同样的趋势。

国内主要电商APP的MAU(2017年1月-2019年9月)

数据来源:公开资料整理

主要电商APP日活跃率(2017年1月-2019年9月)

数据来源:公开资料整理

主要电商APP日均使用时长(2017年1月-2019年9月)

数据来源:公开资料整理

三、从全局角度来看,行业依然在消费升级

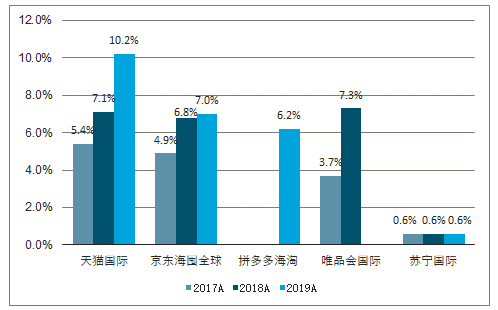

行业依然在经历整体消费升级的过程。2019年双11平均每包裹单价为247.5元,同比增加13元左右,相较2015年的181.4元提升66.1元。此外,双11跨境电商贡献比例在逐年提升。2019年双11天猫国际交易额占比10.2%,同比提升3.1百分点;京东海囤全球贡献7.0%,同比提升0.2百分点。从部分品类来看,均价较高的元气森林、巴黎水销售额排名分别位列食品子品类的第2名和第4名;雅诗兰黛、兰蔻、阿玛尼等品牌商品的成交额分别位列美妆子品类的第3名到第5名。

双11当天电商行业平均每包裹成交额(2015Avs.2018Avs.2019A)

数据来源:公开资料整理

双11当天各电商平台跨境电商贡献比例

数据来源:公开资料整理

四、鉴往知来:今年双12是否值得期待?

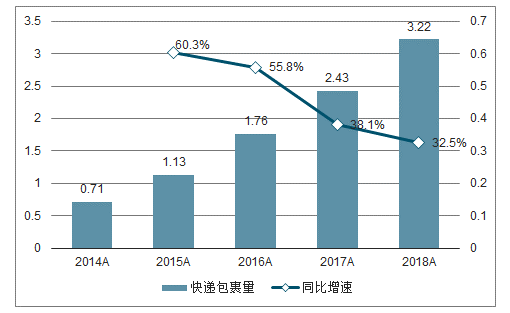

对于线上双12的出发点更多在于为双11之后的库存产品售卖。回顾历年双12,尽管当天也会有相较平日更好的表现,但相较双11和618还有差异。主要还是因为用户大部分需求在双11得到满足,商家供给也相应有限,更多的库存来自于双11没有卖完的库存产品。尽管如此,从当天快递包裹量来看,即使在量级上不如双11,但是仍然能够保持较高的增速,2018年包裹量同比增长32.5%。

全国双12全天快递业务量及同比增速(2014A-2018A)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询