一、行业库存及价格

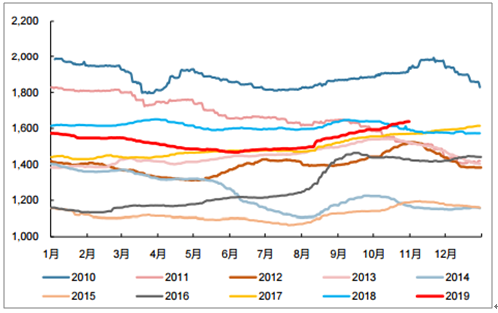

玻璃需求旺盛,2019年6月以来玻璃库存快速下行。2019年6月玻璃库存快速下降,2019年6-8月玻璃库存下降664万箱,绝对值远超以往5年,从按下降幅度看,高达14.9%,库存消化速度也显著快于以往年份。

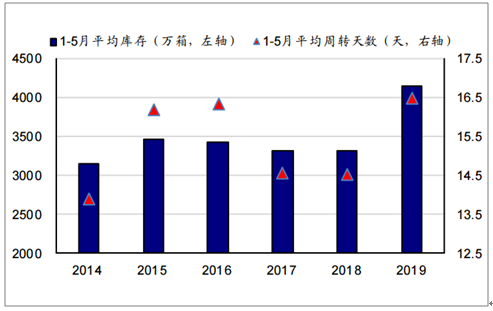

近6年1-5月浮法玻璃库存情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国玻璃行业产销情况分析及投资发展潜力报告》

近6年6-8月浮法玻璃库存变动情况

数据来源:公共资料整理

库存下降主要源于需求改善。2019年以来供给端相对稳定,2019年前3季度深加工企业订单平均天数在42天左右,其中54%企业订单量较去年同期持平,28%企业订单增加,18%订单减少。整体看,下游订单较2018年同期更好。高位库存压力逐渐缓解之后,玻璃价格6月初逐步企稳回升,8月开始加速上涨,近期仍保持上涨态势。

6月以来玻璃价格开始上涨(元/吨)

数据来源:公共资料整理

从供给端来看玻璃在产产能并未增加,叠加沙河地区产线停产催化,玻璃价格上涨。9月底玻璃在产产能约8.68亿重箱,较去年底下降1489万重箱,供给并未增加,在旺盛需求下,玻璃价格自6月开始上涨,且8月以来有加速上涨的趋势,6-8月,全国玻璃均价已上涨90元/吨,上涨幅度约为6.1%,为近6年(6-8月涨幅)第二高。

在产产能统计(万重箱)

数据来源:公共资料整理

浮法玻璃价格变动情况(元/吨)

数据来源:公共资料整理

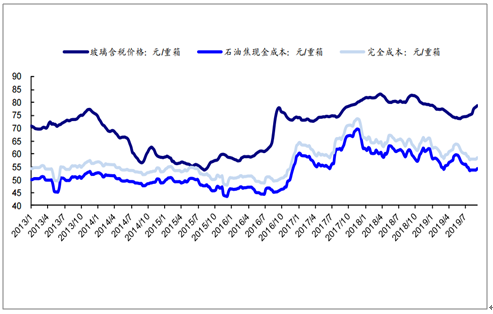

在玻璃价格上涨的同时,成本端纯碱、石油焦价格下行显著,6-8月重质纯碱均价下降约213元/吨,石油焦下降约190元/吨,预计玻璃企业盈利水平将显著好转。

玻璃价格、现金成本、完全成本对比

数据来源:公共资料整理

2019年4月来,玻璃生产企业库存趋势性下降,截至10月末,已累积下降2017万重箱,幅度50%,远超往年平均水平。高位库存压力逐渐缓解之后,玻璃价格6月初逐步企稳回升,8月开始加速上涨,近期仍保持上涨态势。

二、行业经营情况

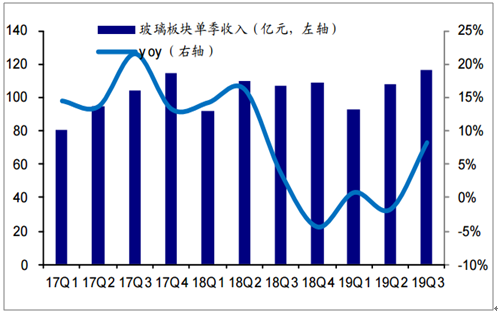

2019年1-9月玻璃上市公司合计收入约达317亿元,同比增约2.4%;旗滨集团、南玻A收入同比分别变动约7.8%、-6.0%。2019年3季度玻璃上市公司合计收入约116亿元,同比增约8.2%;其中旗滨集团、南玻A收入同比分别增约7.6%、3.5%。

玻璃企业单季收入及增速

数据来源:公共资料整理

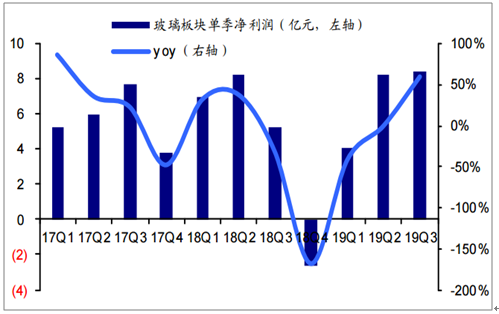

2019年1-9月玻璃板块净利润合计约20.8亿元,同比增长1.6%,其中主流玻璃厂家旗滨集团、南玻A净利润同比分别变动-3.4%、15.7%。2019年3季度净利润约达8.5亿元,同比增长60.3%。

2019年1-9月玻璃板块净利率同比降约0.1个百分点、至约6.6%,其中旗滨集团净利率同比降约1.6个百分点、至约14.2%;2019年3季度净利率同比升约2.4个百分点、至约7.3%,其中旗滨集团净利率同比升约3.3个百分点、至约16.6%。

玻璃企业单季度净利率

数据来源:公共资料整理

玻璃企业单季净利润及增速

数据来源:公共资料整理

2019年1-9月玻璃板块综合毛利率同比降约0.3个百分点、至约22.1%;2019年3季度玻璃板块毛利率同比升约2.2个百分点、至约22.8%,其中旗滨集团毛利率同比、环比分别提升2.7、3.1个百分点、至约31.1%。

玻璃企业单季度毛利率

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询