1、油运

中国原油表观需求出现下滑,运力供给增速处于高峰。制裁导致部分油轮周转率下降,运价大幅上涨,但持续性取决于中美全局。

中国成品油表观消费量开始减少

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国航运行业市场发展规模及投资前景趋势报告》

库存增加推动原油进口量增长

数据来源:公共资料整理

“美油”变化带来量距齐升对冲OPEC减产及新船交付影响,运价同比大幅回升,处于历史均值中枢。Q1国际油运市场延续去年四季度的旺季行情,VLCC船型TD3C(中东-中国)TCE为27948美元/日,同比大幅上涨243%,Q2受OPEC减产以及船舶净增加影响(拆船明显下降及新船集中交付),4-5月的运价低于往年,但6月霍尔木兹海峡遇袭事件性影响又使得运价出现跳涨,Q2的VLCC船型TD3C(中东-中国)航线平均TCE为12772美元/天,同比增加约39.2%。整体来看,上半年运价前高后低,TD3C的平均TCE同比大幅增长136%。

部分计划安装脱硫塔的船舶将暂时退出市场进坞改装;其他老旧船燃油单耗高的船将加速拆解。VLCCTD3C年同比/月同比均大幅上涨,预计今年的旺季有可能已提前至9月到来,Q4运价有超预期可能。

油轮各船型指数(美金/天)

数据来源:公共资料整理

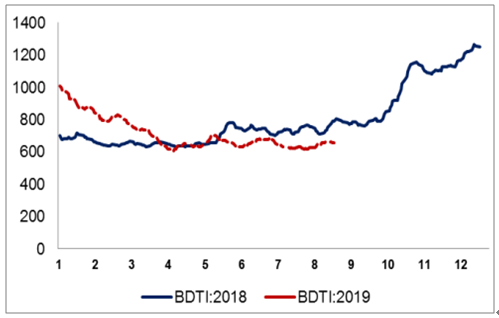

BDTI指数走势

数据来源:公共资料整理

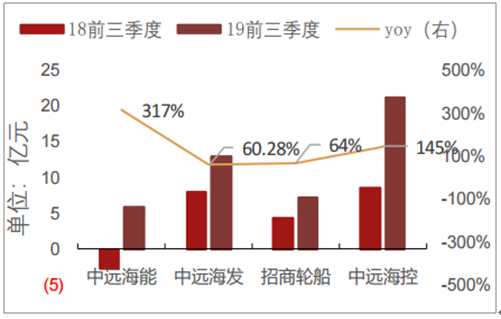

总体来看,由于2018年基数较低,叠加航运业逐渐走出周期低谷,2019年前三季度航运板块总体利润大幅改善,上市公司中中远海控、中远海能、招商轮船业绩有较大增长。

航运业各公司营业收入情况对比

数据来源:公共资料整理

航运业各公司归母净利润情况对比

数据来源:公共资料整理

预计油运行业供需改善,在2020年仍处于旺季:

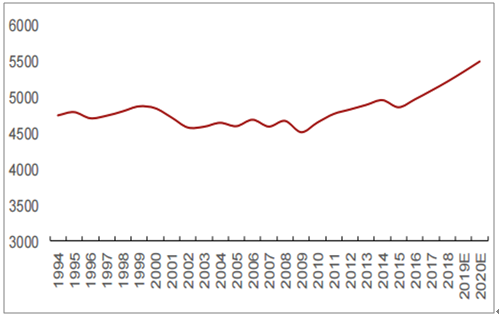

(1)需求端:美国原油出口量维持,战略库存逐步释放。美国原油生产效率提升以及管道基础设施升级为出口增加创造条件,美国原油出口处于增量状态,由此导致的全球油运平均运距拉长,驱动了VLCC需求增长。

海上原油运输平均运距抬升(单位:海里)

数据来源:公共资料整理

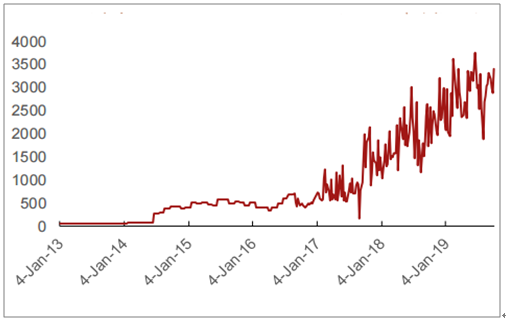

美国原油出口量加速攀升(单位:千桶/天)

数据来源:公共资料整理

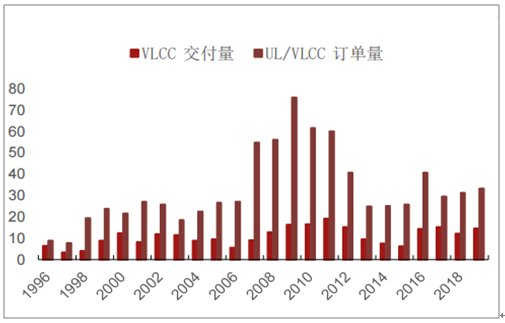

(2)供给端:新船订单处于历史低位,“限硫令”加速航运供给侧改革。当前VLCC高交付期已过,新造船订单处于历史低位,预计20年供给增速不足3%。同时,IMO提出的“限硫令”将于2020年1月1日起生效。环保标准提高将加速低标船舶淘汰速度,同时提升运营成本,抬高行业竞争壁垒,加速航运供给侧改革。

VLCC近20年订单量及交付量(单位:百万dwt)

数据来源:公共资料整理

VLCC近期订单量占总运力比例

数据来源:公共资料整理

2、集装箱

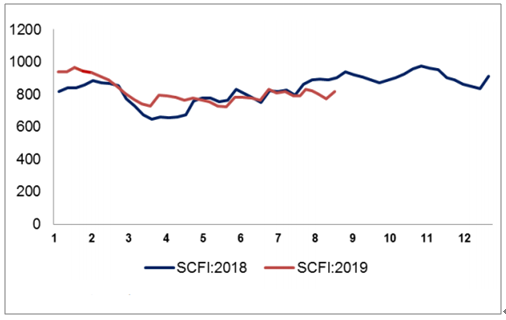

由于担心加征关税而提前抢运导致2018Q4运价上涨,同时透支了2019Q1部分箱量,预计2019年以来班轮公司提前削减船舶运力,使得4月以来行业提价和运量均没有受到太大影响。2019年全球经贸形势关系不确定的大背景下,船东积极调整运力布局,上半年CCFI均值828点(+3.9%)保持小幅增长,拆分来看,代表全球两大主流东西航线的美线和欧线出现分化:SCFI美西线均值(1635美金/FEU,+21.8%)和欧洲线均值(784美金/TEU,-3.1%),预计是受累于中美贸易摩擦调整,船东调减美线运力有关。

SCFI指数走势

数据来源:公共资料整理

3、干散货

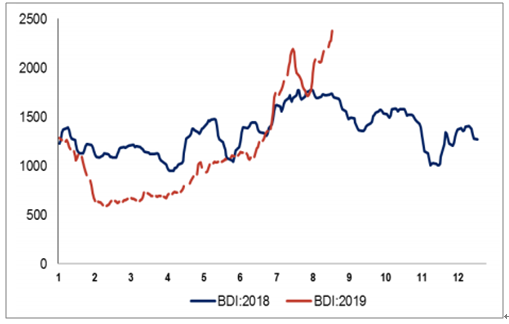

全球干散货船运力供大于求局面正持续改善,全球干散货运输市场仍处于稳步复苏过程中,但由于2019年1季度市场预期巴西铁矿石大幅减产,再叠加近期澳洲飓风影响出货,市场租船量大幅萎缩,由此市场推向冰点,干散货市场短期承压。预计2019年全球干散货海运贸易量的增速将会低于散货船队运力增速,预测全球散货船队运力增速预计增长3.0%;考虑到IMO2020脱硫令影响下,部分散货船将可能停租以安装脱硫装臵或被拆解,预计“活跃”中的散货船队运力增速将为2.0%,本轮供需错配过后,BDI均值或将回归到1000-1500。

BDI指数走势

数据来源:公共资料整理

BCI指数走势

数据来源:公共资料整理

4、LNG

LNG船运输类固定收益回报,带来稳定的利润回报。中远海能及招商轮船的LNG业务均签署长期期租协议,预计运营船舶数量增加有望带动利润贡献回升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国航运行业市场研究分析及未来发展潜力报告

《2026-2032年中国航运行业市场研究分析及未来发展潜力报告》共九章,包含中国两岸海运运行分析,国内航运生产厂商竞争力分析,2026-2032年中国航运行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国航运行业发展现状及趋势分析:船舶运输效率不断提升,技术创新赋能行业智能化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国航运行业现状及发展前景分析[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)