一、2019年上半年航空行业市场格局

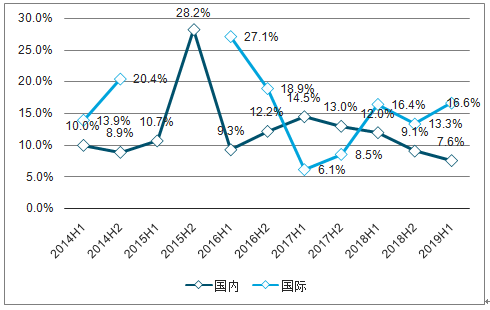

2019年上半年受整体宏观需求走弱影响,航空出行需求增速显著放缓;其中国内旅客量增速由2018年下半年的9.1%进一步放缓至7.6%,为近5年来最低水平,但受益于出境游渗透率的提升,国际旅客增速持续走高,由18H2的13.3%提升至16.6%。国际需求优于国内。

受宏观需求走弱,国内旅客量增速持续走低(旅客量同比增速:%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国航空制造行业市场运营模式及竞争策略研究报告》

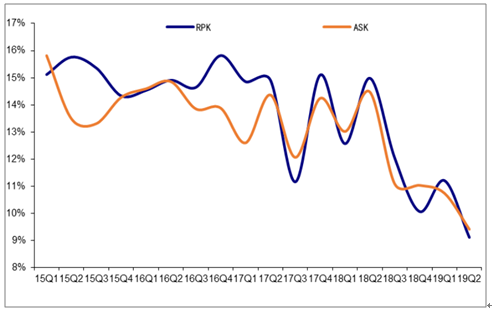

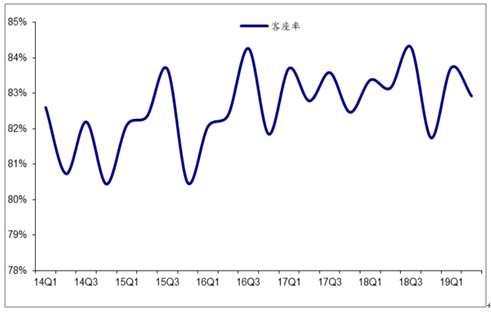

2019H1,全行业ASK、RPK增速分别为10.1%、10.1%,增速较去年同期分别同比下滑3.6pct、3.7pct。其中2019年二季度,RPK增速9.1%,是自2015年以来首次低于10%的增速。2019H1客座率83.3%,同比持平。

航空业ASK、RPK季度增速情况(%)

数据来源:公共资料整理

航空业客座率按季度情况(%)

数据来源:公共资料整理

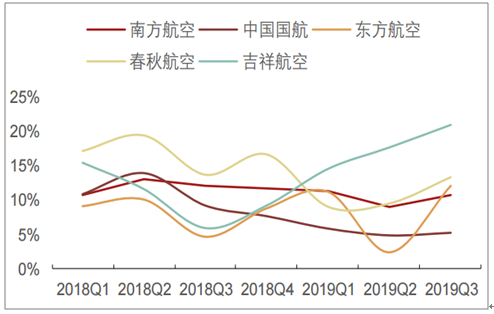

细分来看,三大航供需维持紧平衡(国际长航线需求疲软,地区线受事件影响下滑明显);而春秋、吉祥运力扩张与需求增速双双加快。2019年Q3南航、国航、东航、春秋、吉祥ASK增速分别为10.76%/5.35%/12.08%/13.33%/20.93%;RPK分别为11.10%/5.95%/10.36%/16.40%/19.08%;客座率分别为83.66%/82.13%/82.41%/91.94%/86.97%。

五大航司ASK季度同比增速

数据来源:公共资料整理

五大航司RPK季度同比增速

数据来源:公共资料整理

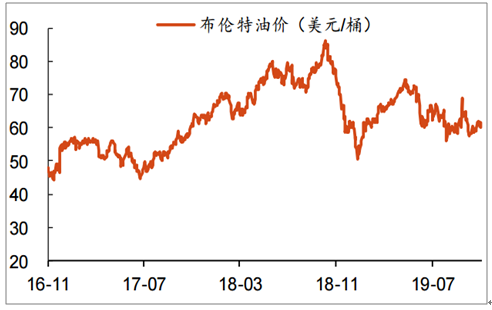

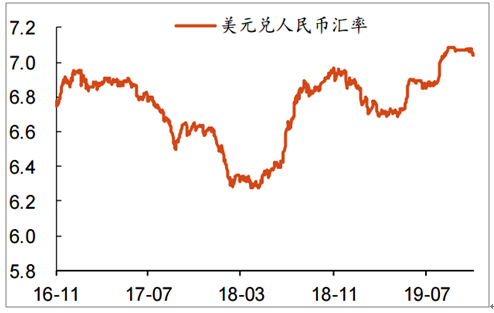

油价维持低位,汇兑损失加大。2019年布伦特油价小幅冲高后回落,整体维持低位,Q3布油均价同比下降约18%,各家航司燃油成本得到控制,国有航司Q3单季度座公里成本小幅下滑。受中美贸易摩擦影响,2019年三季度以来人民币对美元贬值2.85%,三大航Q3汇兑损失较大。

2019年以来布油维持相对低位

数据来源:公共资料整理

2019年以来美元兑人民币汇率变化情况

数据来源:公共资料整理

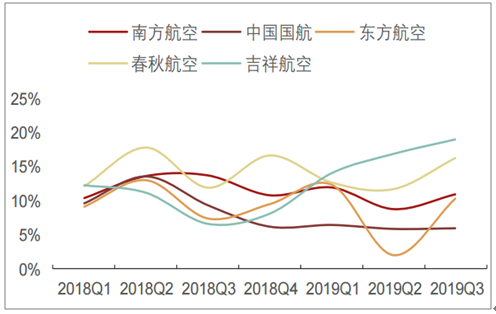

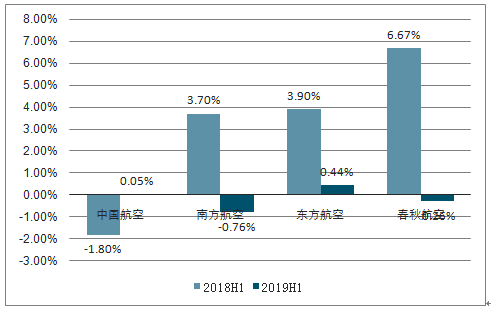

航司收益水平的变动方向与需求高度同步,其中三大航体现出显著的顺周期特征,相较于18年上半年整体持平微增的收益水平,中国国航、南方航空、东方航空2019年上半年整体收益水平分别同比下滑1.29%、1.58%、1.35%;得益于管理水平以及定价策略的持续优化,春秋与吉祥两家民营航司收益质量实现逆市提升,根据数据,整体客公里收益分别同增0.55%、2.2%。

2019年上半年各航司收益水平同比变动幅度(客公里收益:%)

数据来源:公共资料整理

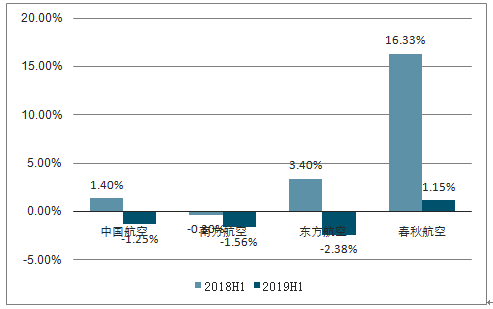

具体细分市场来看,决定航司收益质量变动方向的主要是国内市场,这与行业旅客量增速的变化相同;国航、南航、东航、2019年上半年国内收益水平分别同比下滑1.25%、1.56%、2.38%,春秋航空提升1.15%;国际市场整体变动幅度不大,基本保持与去年相对接近水平。

2019年上半年各航司国内收益水平同比变动幅度(客公里收益:%)

数据来源:公共资料整理

2019年上半年各航司国际收益水平同比变动幅度(客公里收益:%)

数据来源:公共资料整理

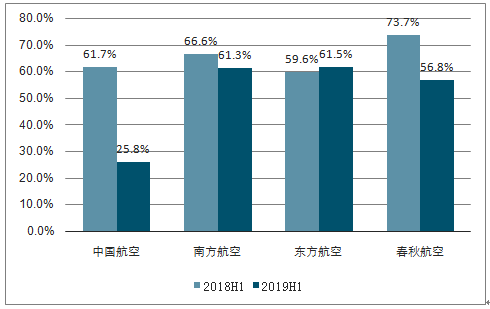

2019年上半年国内收入增量仍然是航司最主要增量收入的来源;但由于其市场收益水平的下滑,占比较18年上半年略有下滑。

各航司国内增量收入占整体增量收入的比重:%

数据来源:公共资料整理

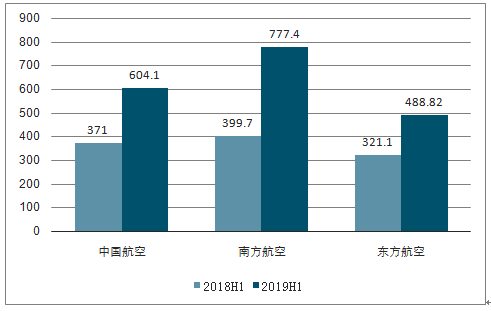

2019年1月1号开始,三大航都开始适用经营性租赁飞机进表的新的租赁准则,在新准则下,航司资产与负债端同时扩大,从美元负债来看,国航、南航、东航的绝对规模分别由18年上半年的371.0、399.7、321.1亿元提升至19年上半年的604.1、777.4、488.82亿元;美元负债绝对规模的提升使得三大航汇率敏感性翻倍,人民币对美元变动1%对应国航、南航、东航净利润的扰动由18年上半年的2.35、2.97、2.32亿元提升至4.80、5.17、3.13亿元;汇率波动对航司利润扰动增强。

因新租赁准则,2019上半年三大航美元负债绝对额大幅提升

数据来源:公共资料整理

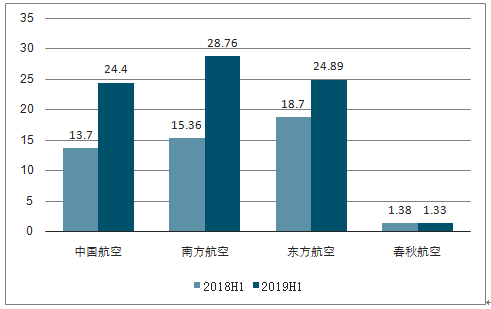

新租赁准则给航司带来的第二个影响就是利息支出的提升,相较于尚未采取新租赁准则的春秋航空,三大航的利息支出变动幅度明显更大;国航、南航、东航利息支出分别增加:10.69、13.40、6.19亿元。

国航、南航、东航利息支出分别增加:10.69、13.40、6.19亿元

数据来源:公共资料整理

二、2019年下半年发展展望

从需求端来看,四季度行业有望企稳回升,主要来自前期被各项重大事件抑制的需求释放;从供给端来看,大兴机场、浦东机场卫星厅将投产,一线市场的供给有所增加,同时,国际线方面,中日、中韩航权新一轮谈判亦能释放产能,因此供给端也偏乐观。

油价方面,Q3航空煤油进口到岸完税价同比下滑10.8%,若Q4和Q3价格一致,则Q4油价将下滑17.7%,油价方面利好航空公司经营。汇率,虽然Q2汇率同比贬值2.1%至6.8747,但Q3人民币持续贬值,至9月16日美元兑人民币中间价已至7.0657,较Q2继续贬值2.7%。2019年由于经营租赁并表,航空公司汇率敏感性大增,若人民币持续贬值,将影响航空公司的利润。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![中国东航砸近300亿,买38架飞机,国产C919飞机也在内[图]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)