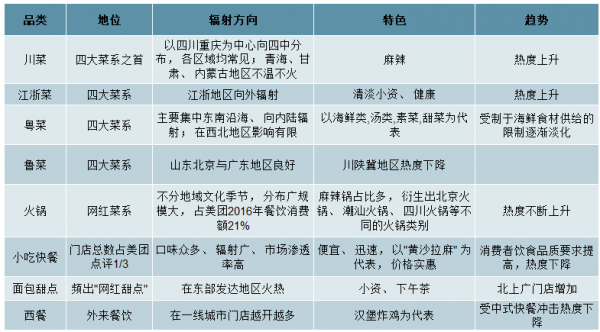

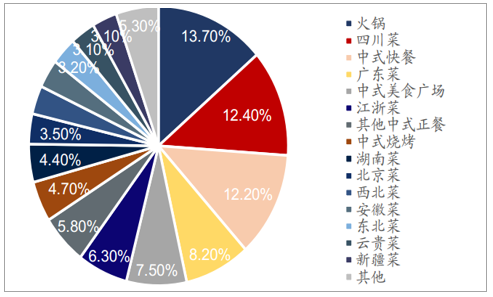

中国菜系以川浙粤鲁湘闽徽苏八大传统菜系为主, 火锅, 黄焖鸡、 沙县小吃等传统快餐遍地开花, 西餐、 面包甜点与汉堡炸鸡等广受年轻人追捧。

中国菜系与饮食种类

数据来源:公开资料整理

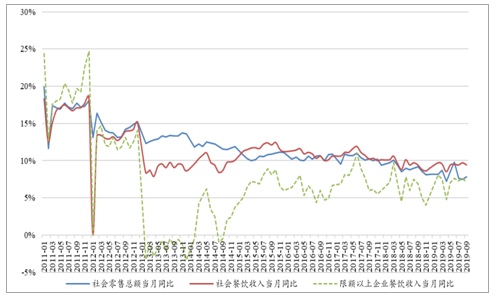

餐饮增速继续领跑社零,限额以上餐饮收入增速持续低于社会餐饮增速,行业增速回落到 10%以内。13 年控三公以来餐饮市场整体增速由 15%下降到 10%,但继续领跑社零增速,社会餐饮收入增速自 13 年以来一直高于限额以上企业餐饮收入,外卖产业快速发展驱动了小规模餐饮企业收入增长。在经济增速下行背景下,餐饮行业整体保持较快稳健增长,且增速领先于社零;同时,餐饮行业连锁化趋势加强,头部品牌增速领先于行业。

经济增速下行背景下,餐饮行业稳健增长,近年来持续领跑社零增速

数据来源:公开资料整理

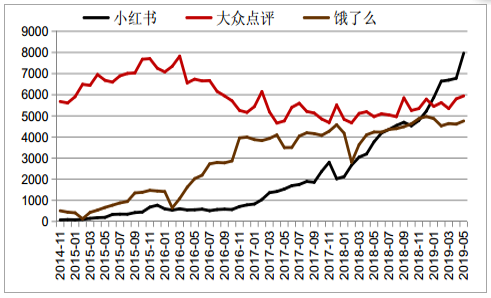

4G与智能手机发展带动了餐饮点评软件的发展, 点评软件上对餐厅的评价影响消费者的选择。 在美团、 小红书、 饿了么上可以查看餐厅的口碑、 菜式风格等;在美国, 也有Yelp等与之类似的软件。顾客甚至可以在进门消费前就对餐厅的服务、 口味、 特色、 就餐环境有一定了解, 而非仅凭距离远近, 口碑等做出消费选择。 口味与特色对餐饮企业致胜的影响力进一步被放大。

中国: 点评软件对外出就餐选择

数据来源:公开资料整理

2014-2019年月活跃用户数增长(单位: 万人)

数据来源:公开资料整理

餐饮供应链包括从食材生产到消费者的整条产业链,包含原料生产、食材流通、餐饮加工、终端消费者环节。我国餐饮产业链呈现终端消费规模大、多元化,流通以传统分销为主,原料标准化困难、安全难控,终端消费差异化大的特性,因此餐饮供应链整体的可靠性及稳定性存在挑战,受两端挤压,餐饮环节整体呈现集中度较低、盈利水平不高的特征。

消费环节:需求量大,需求变化快,口味、区域差异大;同时消费者对餐饮安全重视程度正逐步提高,使得餐饮企业对从食材到加工各个环节的要求不断提高,而中小餐饮企业采购食材溯源能力弱,价格波动大,采购流程不规范,存在一定食品安全风险。

餐饮环节:竞争激烈,集中度低,中小餐饮占比 65%以上,成本高居不下(房租/人工/原料/水电等),盈利能力低(毛利率约 50%,净利率约 5%); 其中大型、连锁餐饮采购渠道较为成熟,而占比较高的中小餐饮因采购规模小、议价能力弱,常依赖传统渠道,对所购食材质量控制有难度。

流通环节:相比美日拥有成熟的供应链企业,国内原料端到餐饮端的流通环节仍以传统批发、分销为主,当地经销商向农户采购,销售至销地批发商,销地批发商分销至门店,存在成本高、效率低、损耗大、信息不对称等问题,目前国内尚无较大规模的供应链企业。

原料环节:包含农业、食品加工企业;规模庞大,产地分散,标准化程度低,质量参差不齐。

餐饮供应链环节

数据来源:公开资料整理

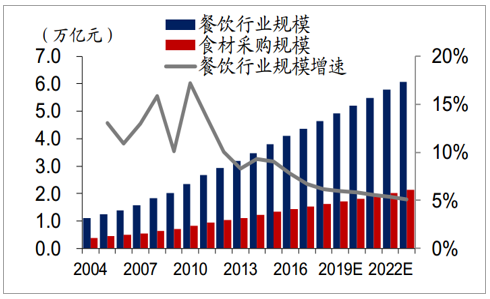

2018 年我国餐饮业规模 4.63 万亿元,近五年复合增速达 7.4%,假设原料采购占收入比35%,食材采购规模达 1.62 万亿元,预计至 2023 年餐饮业规模达 6.07 万亿元,五年复合增速达 5.5%,食材采购规模达 2.13 万亿元。

我国餐饮行业规模及食材采购规模

数据来源:公开资料整理

火锅延续靓丽表现,头部品牌开店提速。火锅市场由 2013 年 2,813 亿元增长至 2017 年 4,362 亿元,CAGR 达 11.6%,超过餐饮市场增速,预计 2017 至 2022 年将保持 CAGR10.2%增速,为中餐市场增速最快的分部,2022 年收入有望达到 7,077 亿元;火锅餐厅也有 2013 年 40.6 万家增加至 2017 年 60.1 万家,2022 年将达到 89.6 万家。

火锅市场规模稳健增长(十亿元,%)

数据来源:公开资料整理

(一)下游:餐饮连锁化提速,长尾品类步入连锁化

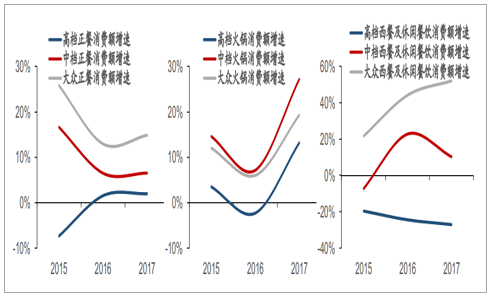

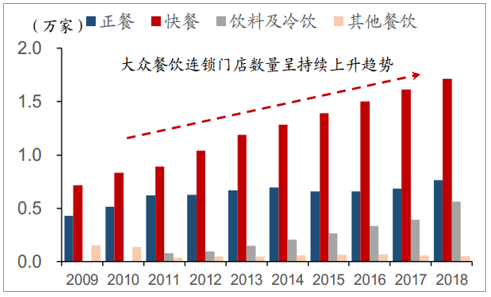

餐饮连锁化提速,连锁化率具备提升空间。我国餐饮行业消费近年来保持 10%左右的复合增速,餐饮企业具备竞争激烈,差异化程度高、利润率低的特征,连锁化率相比美、日具备较高提升空间。2012 年前,餐饮业保持两位数的高速增长,高端餐饮迅速扩张,湘鄂情、全聚德等高端餐饮品牌不断涌现;2012 年 12月八项规定出台打击高端餐饮消费受,餐饮业结构由高端、低端为主,转变为以大众餐饮(刚需、休闲属性,面向大众群体,以火锅/快餐/小吃为代表)为主,大众餐饮品牌化加速。我国大众消费占比超过 80%,火锅、快餐、麻辣烫、小龙虾、酸菜鱼、小吃等品类逐步加快品牌化、连锁化和规模化。

高端、大众餐饮增速对比

数据来源:公开资料整理

我国餐饮市场构成

数据来源:公开资料整理

我国中式快餐市场快速增长

数据来源:公开资料整理

快餐连锁餐饮门店数量快速增加

数据来源:公开资料整理

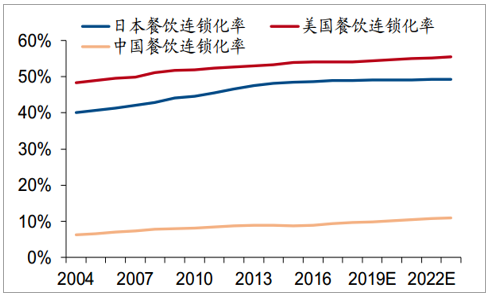

我国餐饮连锁化率相比美、日具备提升空间

数据来源:公开资料整理

餐饮连锁化加速为什么是现在? 餐饮连锁化近年来明显加速,源于快速复制的条件更加具备,同时部分品类需求快速崛起。1)扩张能力:外卖快速发展提升餐饮坪效,中小餐饮复制能力提升。互联网、冷链物流的快速发展,将餐饮企业的生产制作、外卖平台的导流、物流平台的配送能力连接起来,整合需求及配送环节,大幅提升了餐饮门店的运营效率和坪效,使餐饮企业具备快速复制的能力,2018 年外卖市场规模为3000 亿元,近五年复合增速为 23%。2)扩张意愿:人工、租金持续上涨,去厨师、去厨房意愿提升,运营效率提升势在必行。随着门店租金、人员工资持续上涨,厨房面积和厨师成本对餐饮业盈利掣肘大幅提高,餐饮门店去厨房、去厨师化意愿迅速提升。3)特色品类需求的崛起:在消费者追求效率及体验感的背景下,单一品类、追求高周转率的餐厅快速崛起,并形成爆款效应,如太二酸菜鱼、很久以前羊肉串等迅速扩张。

外卖规模及增速

数据来源:公开资料整理

人工&租金成本上行

数据来源:公开资料整理

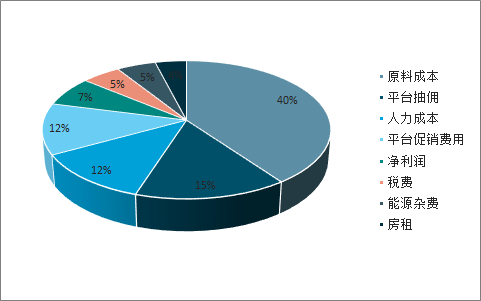

外卖成本中人力及房租成本占比大幅节省

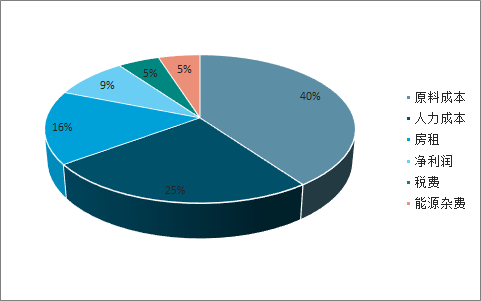

传统餐饮成本构成

数据来源:公开资料整理

外卖成本构成

数据来源:公开资料整理

从2013年至2018年中国人均可支配收入从18310.8元增长至28228元, 增幅为54.1%;同期美国人均可支配收入从38996美元增长至43799美元, 增幅为12.3%。 民以食为天, 消费水平的提高使消费者可以在餐饮上有更多的开销, 尝试更加精致、 更多元化的口味的菜品, 口味、 健康等因素在消费者餐饮选择中更重要。

2013-2018年中国人均可支配收入(单位: 美元)

数据来源:公开资料整理

消费升级驱动下,大众品类步入品牌化、连锁化。随着消费者对食品安全要求增强、价格敏感度下降及上游工业化程度提升,在高端品类实现品牌化后,很多原先单价较低、竞争激烈、工业化程度较低、散装、无品牌产品居多的长尾品类开始形成品牌化和连锁经营趋势,如腌卤制品、半制成品(包子、馒头、油条等)、街边店(麻辣烫、拉面等)。

相关报告:智研咨询发布的《2020-2026年中国餐饮市场运营方式及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国餐饮行业产业链图谱、营收规模、竞争格局、上市企业对比及未来竞争趋势分析:百胜中国营收规模遥遥领先[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)