一、市场规模

涂料是涂于物体表面能形成具有保护、装饰或特殊性能(如绝缘、防腐、标志等)的固态涂膜的一类液体或固体材料的总称。从化工产品产业链来看,涂料工业是位于产业链末端的精细化工领域之一。涂料主要由成膜物质、溶剂、颜填料和助剂组成。

涂料行业的上游产业包括树脂、溶剂、颜填料和助剂等化工原材料制造业,而树脂、溶剂等化工原材料的上游是石油化工行业。涂料行业的下游主要是建筑、家具、汽车、家电等生产企业及家庭装修市场。

涂料主要成分及作用

涂料成分 | 主要类型 | 作用 |

成膜物 | 包括油脂、油脂加工产品、纤维素衍生物、天然树脂和合成树脂,还包括部分不挥发的活性稀释剂(乳液) | 牢固附着于被涂物面上形成连续薄膜,决定着涂料的基本特性 |

溶剂(水) | 主要包括烃类溶剂(矿物油精、煤油、汽油、甲苯等)、醇类、醚类、酮类和酯类物质(用水代替各种溶剂) | 使成膜基料分散而形成黏稠液体,有助于施工和改善涂膜的某些性能 |

颜料、填料 | 一般分两种,一种为着色颜料,常见的钛白粉,还有一种为体质颜料,也就是常说的填料,如碳酸钙,滑石粉 | 提供颜色、质地等表观效果,增加漆膜厚度,提高机械强度、硬度等。 |

助剂 | 消泡助剂、流平助剂、催干助剂、防沉淀助剂等(成膜助剂、防腐防霉助剂) | 改进涂膜的外观效果、保护性能,提高涂膜的干燥速度,还可以保持贮存稳定,改善施工条件,赋予涂料更多的功能 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国涂料行业市场需求分析及发展规划分析报告》

2018年全球涂料产量5543万吨,产值约1650亿美元。2008-2018十年间产量复合增长率42%,增速较为可观,但2018年受宏观经济影响,有下滑趋势。2018年亚太地区涂料产量全球占比约57%,中国涂料在亚太地区占比达到56%,其次是印度和日本。欧洲和北美地区分别是全球涂料行业第二大和第三大市场,相对全球总产量,占比分别为21%和16%。

全球涂料产量及增速

数据来源:公共资料整理

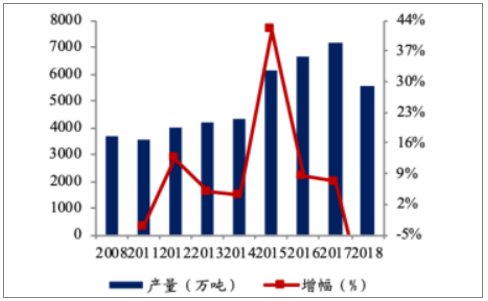

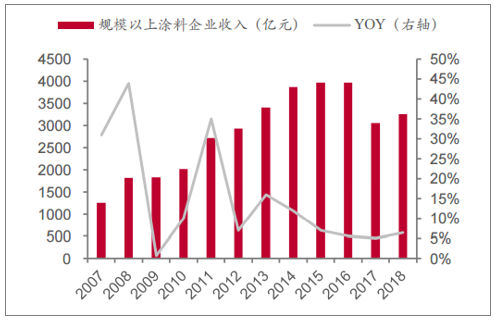

涂料市场空间巨大,预计我国涂料总市场(包括建筑涂料、工业涂料等,包含规模以下)约4000亿元。根据数据,我国2018年规模以上企业的涂料产量为1759.79万吨,1998家规模以上企业收入为3268.1亿元。

我国规模以上企业涂料产量及增速

数据来源:公共资料整理

我国规模以上涂料企业收入及增速

数据来源:公共资料整理

建筑涂料总量需求有望保持平稳。建筑涂料按使用场景分为建筑外墙和内墙涂料,用途分为新涂和重涂。中期看,虽然新涂的面积会逐步下滑,但大量的存量市场重涂将支撑未来的外墙和内墙涂料需求,总体来看建筑涂料总量需求有望保持平稳。测算2018年我国建筑涂料市场(按出厂价口径,包含B端+C端)空间为600亿元,考虑到C端的加价率为2~3倍,整体市场空间超过1000亿。

建筑外墙漆产品本身具备成长性,一方面相对贴面砖、幕墙系统存在替代需求,另一方面由于产品不断升级单价也能提升。与市场一般认知不同的是,优质工程墙面涂料行业具有较为可观的成长性。工程墙面涂料行业本身也在不断地发生技术进步,如今的外墙涂料技术,已经能够同时实现美观的艺术功能以及保温防腐蚀等实用功能。

政策鼓励环境友好、资源节约型涂料发展,逐步淘汰高污染产品,引导涂料行业向绿色环保方向发展。水性涂料是国家大力支持倡导发展的新型涂料,与传统的溶剂涂料相比,水性涂料以水作为载体而非有机溶剂,可以大大降低涂料中有机溶剂的挥发,有效减少空气污染,绿色环保。工业性能优良的水性涂料需要较高的生产技术和加工工艺,对于很多中小企业,水性涂料的技术门槛较高,未来发展的竞争压力巨大。

近年来行业相关政策

法律法规和政策名称 | 颁布单位 | 法律法规和政策相关内容 |

《绿色建筑评价标准》 | 住房和城乡建设部(2019) | 规定绿色建材应具有节能、减排、安全、健康、便利和可循环特征的建材 |

《产业转移指导目录(2018年本)》 | 工业和信息化部(2018) | 把绿色涂料列为“优先承接发展的产业” |

《“十三五”节能减排综合工作方案》 | 国务院(2017) | 首次将VOCs纳入总量控制指标体系,要求全国VOCs排放总量比2015年下降10%以上,从石化、化工、工业涂装、包装印刷等重点行业率先实施挥发性有机物治理,到2020年石化企业基本完成挥发性有机物治理,并研究出台涂料、油墨、胶黏剂、清洗剂等有机溶剂产品挥发性有机物含量限值强制性环保标准 |

《关于促进石化产业绿色发展的指导意见》 | 国家发展改革委和工业和信息化部(2017) | 大力发展水性涂料等绿色石化产品,推动行业绿色改造,淘汰落后技术、工艺和装备,降低污染排放强度 |

《国家环境保护标准“十三五”发展规划》 | 环境保护部(2017) | 对涂料环保、VOCs等污染物排放提出更高的要求,鼓励水性涂料等绿色材料的发展 |

《建材工业发展规划(2016-2020年)》 | 工信部(2016) | 推广应用水性、粉末和高固体分等低挥发性有机物(VOCs)的涂料、密封材料、建筑胶黏剂。发展无污染、健康环保的装饰装修材料 |

《市场准入负面清单草案(试点版)》 | 国家发改委和商务部(2016) | 禁止新建硫酸法钛白粉、铅铬黄、1万吨/年以下氧化铁系颜料、溶剂型涂料(不包括鼓励类的涂料品种和生产工艺)、含异氰脲酸三缩水甘油酯(TGIC)的粉末涂料生产装置;禁止投资含滴滴涕的涂料项目 |

重点行业挥发性有机物削减行动计划》 | 中国工业和信息化部和财政部(2016) | 重点推广水性涂料、粉末涂料、高固体分涂料、无溶剂涂料、辐射固化涂料(UV涂料)等绿色涂料产品。木质家具制造企业推广应用VOCs含量低的水性漆,鼓励“油改”工艺和设备制造 |

《国家危险废物名录》(2016版) | 环境保护部、国家发改委和公安部(2016) | 在涂料生产和使用环节产生危险废物的条目中加入“不包括水性漆”的括号注释,即水性涂料生产和使用过程中产生的废物将不被列为危险废物 |

数据来源:公共资料整理

二、竞争格局:涂料行业集中度较低,龙头依然具备较大成长空间

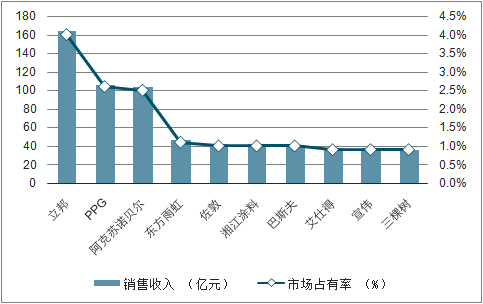

我国全部涂料企业集中度CR10仅约16%,龙头立邦仅为4%。2018年我国涂料行业主营业务收入总额约4085亿元(含规模以下企业),其中规模以上企业为1998家,实现营收3268亿元。从集中度看,包括规模以下企业的CR511.3%,CR1016.0%,CR3024.8%,CR100也仅33.6%。龙头立邦2018年的营收为164亿元,市占率仅为4%。巨大的涂料市场,较低的集中度,给涂料行业中的企业充足发展空间。

我国涂料企业市占率TOP10

数据来源:公共资料整理

国产工程涂料市占率快速提升。2018年工程漆市场规模约为160亿前三名(立邦、三棵树和亚士)市占率分别为18.8%/11.0%/7.2%,较16年份额分别-4.3pct/+3.9pct/+1.3pct。国产工程漆持续挤占小厂和外资份额。原因主要是国产工程涂料性价比提升。1)下游地产客户集中度提升;2)B端综合考虑价格、质量、服务,内资更优势;3)部分外资因为B端回报率差,回款差而主动收缩。

2018年工程用建筑涂料前三企业市占率

数据来源:公共资料整理

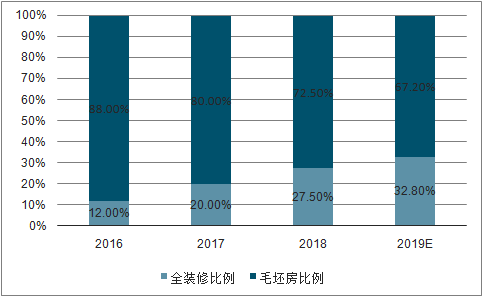

地产企业CR10提升至28%,叠加精装修占比快速提升,2B端涂料市场快速增长。根据数据,TOP100房地产企业销售面积市占率已从2015年的25%提升至2018年的44%,CR10已提升至28%。另外全国的精装修率近年来加速提升,预计2019年可以达到32.8%。基于国家政策以及地产企业强者恒强的态势,预计地产企业集中度以及精装修渗透率将进一步提升。

下游地产商CR10提升至28%

数据来源:公共资料整理

预计2019精装修渗透率达到32.8%

数据来源:公共资料整理

国产工程涂料质量稳步提升,性价比优势显著,有望持续快速扩张。我国涂料行业起步晚,而外资品牌往往拥有着标准的品质、全球化的服务和不断的技术创新,更受到消费者的青睐。据中国涂界网,2018年涂料行业CR10中包含7家外资企业(包含港澳台)与3家本土企业,且达到百亿元以上的企业均为外资品牌,外资涂料品牌在中国市场仍然强势。但与17年相比,18年外资企业占榜单总营收比例下降了5.1个百分点,降幅大于17年的2.3个百分点。伴随着下游房地产企业推广集采模式,只有具备品牌、服务、资金优势的龙头建材供应商才能进入集采名单,马太效应出现,较为成熟的企业会得到更多发展空间,缺乏核心竞争力的企业将逐步退出市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车修补涂料行业市场现状分析及发展趋向研判报告

《2026-2032年中国汽车修补涂料行业市场现状分析及发展趋向研判报告》共十三章,包含中国汽车修补涂料产业市场竞争策略建议,2026-2032年中国汽车修补涂料行业未来发展预测及投资前景分析,中国汽车修补涂料行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国隔热涂料行业产业链、发展现状、竞争格局及未来趋势分析:技术革新与环保赋能双轮驱动,隔热涂料行业迈向550亿蓝海[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)