一、行业市场现状

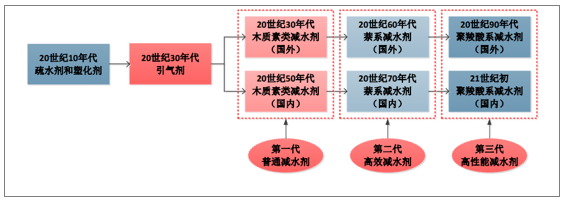

减水剂行业工业化起源于20世纪10年代,当时主要是疏水剂和塑化剂;30年代美国研制出引气剂,解决了公路路面的抗冻问题,随后第一代木质素类减水剂应运而生,我国在50年代左右开始木质素类减水剂的研究和应用;20世纪60年代,日本研制出第二代高效减水剂,随后在混凝土工程中高效减水剂作为最主要的外加剂被大量运用;20世纪90年代,日本又研制出第三代高性能减水剂,聚羧酸系,相较第二代产品减水率更高、掺量更低,并且更加环保。

2000年,我国开始聚羧酸系减水剂的探索性生产和应用,21世纪初随着高铁建设的快速发展,聚羧酸系高性能减水剂迅猛发展;2010年以来,高性能减水剂在房地产等民用领域逐渐普及,开启了新一轮增长周期。近年来在节能、环保、安全生产等压力下,高性能减水剂在有些地区快速替代高效减水剂成为主流。

混凝土减水剂发展史

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国减水剂行业竞争格局及销售渠道分析报告》

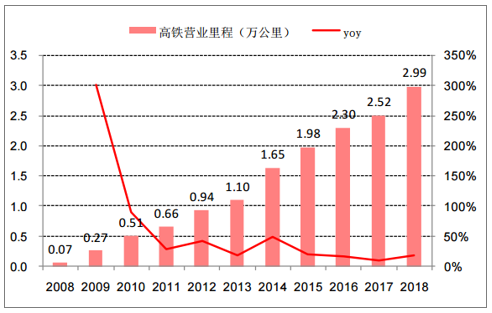

21世纪初我国高铁迎来蓬勃发展

数据来源:公共资料整理

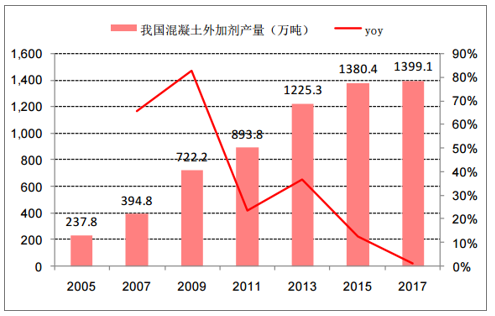

2017年度我国混凝土外加剂总产量1399万吨,折合外加剂销售产值为478.6亿元,与2015年(1380.4万吨,552.1亿元)相比,增长1.4%和-13.3%。总体看来,我国外加剂总产量持续上升,但由于聚羧酸减水剂和液体速凝剂等产品市场价格下降,行业总产值有所下降。

2005-2017年我国混凝土外加剂产量(万吨)

数据来源:公共资料整理

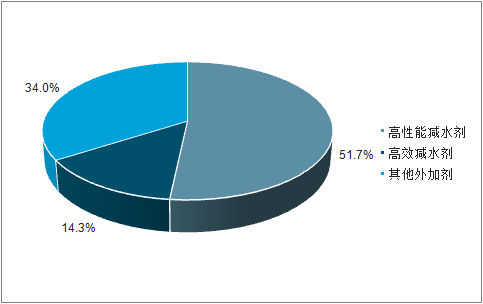

外加剂分为合成减水剂、膨胀剂、引气剂、速凝剂、缓凝剂,其中合成减水剂又包括木质素类、高效、高性能减水剂,分别是一至三代的减水剂。

各种混凝土外加剂使用量占比

数据来源:公共资料整理

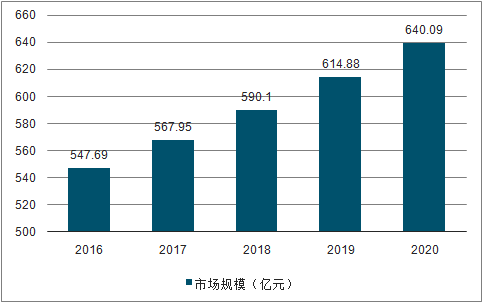

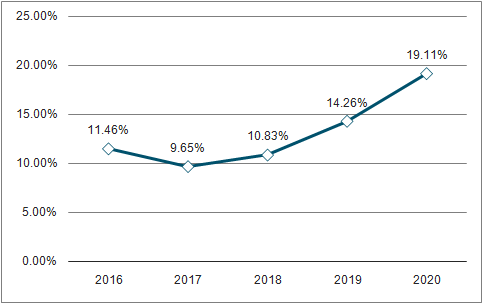

数据显示,2018国内混凝土外加剂市场销售量640.09亿元,行业盈利毛利润率10.83%,到2019年我国混凝土外加剂市场销售量达614.88亿元,行业毛利润14.26%。

2016-2020年混凝土外加剂行业销售规模预测

数据来源:公共资料整理

2016-2020年中国混凝土外加剂行业市场盈利预测分析

数据来源:公共资料整理

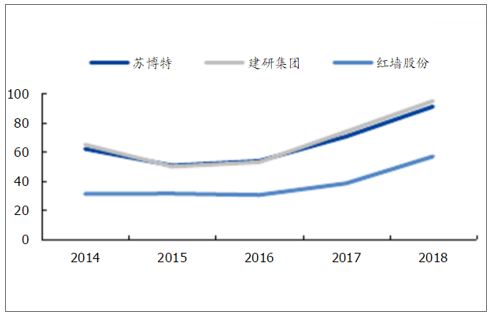

行业头部企业市占率正加速集中,整体市占率仍偏低。2018年主要减水剂生产企业苏博特、建研集团和红墙股份的减水剂销量分别为91.23万吨、95万吨、56.93万吨,分别同比增长29.31%、28.38%和48.26%,行业头部企业的产品销量出现大幅上升。2018年三家公司外加剂市占率分别为4.62%、3.90%和1.54%,减水剂行业CR3为10.06%,较2017年提升2.82个百分点;行业集中度在2017年出现拐点,并在2018年呈现加速上升的趋势,但就目前看行业集中度仍处于偏低的水平。

主要减水剂企业减水剂销量(万吨/年)

数据来源:公共资料整理

主要减水剂企业市占率变化

数据来源:公共资料整理

中小企业由于资金成本压力逐渐退出市场。由于外加剂行业普遍存在垫资现象,中小企业由于融资渠道有限,资金成本压力大,很难做大规模;而上市公司则具有很大的融资优势,可以快速实现产能和市场的快速扩张。

二、行业竞争格局

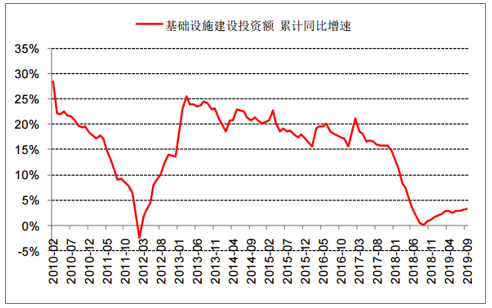

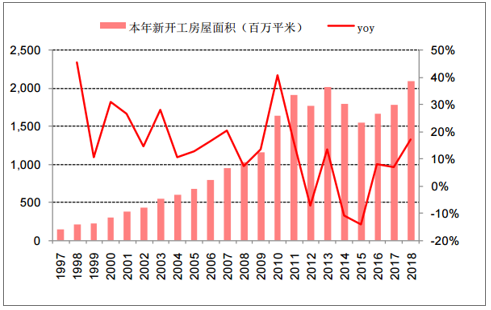

基建自2019年以来保持较为平稳的增速,而房地产经历了2014、2015年的去库存调整后,新开工房屋增速出现回升,2018年新开工增速达17.2%。整体而言,行业下游行业增长都较为稳定,不会出现大幅的下滑风险。减水剂行业预计也将保持平稳增长,更多的是存量市场博弈,而以苏博特为代表的龙头企业能以高于下游行业增长的速度发展,这主要是行业集中度提升的逻辑。

基建增速保持回稳

数据来源:公共资料整理

房地产新开工房屋面积增速回升

数据来源:公共资料整理

目前我国减水剂行业目前仍较为分散,未来集中度提升是趋势。

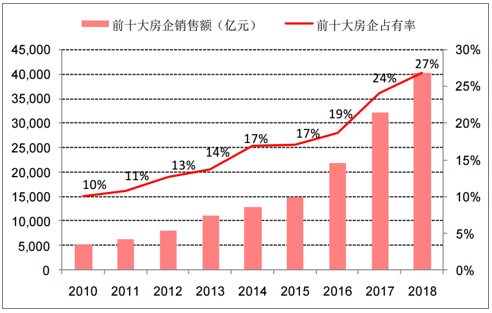

1.下游客户集中度提升、集中采购,带动减水剂市场向龙头企业集中。减水剂不直接面对房地产公司,但大型房企一般都会设置供应商名录库,施工方需要从供应商名录中进行相关产品的采购,随着房地产行业集中度的提升,房地产市场减水剂的采购将越来越趋于向苏博特等骨干企业集中。根据数据,房地产行业CR10从2010年的10%提升至2018年的27%。

近年来大型建筑公司和施工单位也逐步实施集中采购和战略性合作,行业内领先企业依托自身研发、生产和服务优势,将挤占小企业的市场份额。2018年公司与中铁大桥局、中铁北京工程局、中铁十四局、中铁十六局、中铁十七局、中铁二十三局、中交一公局桥隧公司、中建土木等八家大型国有企业签定了战略合作协议。

房地产行业集中度提升

数据来源:公共资料整理

2.环保要求倒逼小厂关闭,份额向龙头企业集中。2017年4月环保部印发《国家环境保护标准“十三五”发展规划》,根据规划,“十三五”期间,环境保护部将全力推动约900项环保标准制修订工作,同时将发布约800项环保标准,包括质量标准和污染物排放(控制)标准约100项,环境监测类标准约400项,环境基础类标准和管理规范类标准约300项。环保收紧有利于提高行业门槛,加快淘汰落后工艺、技术、装备,为行业龙头企业提供了更大的发展空间。

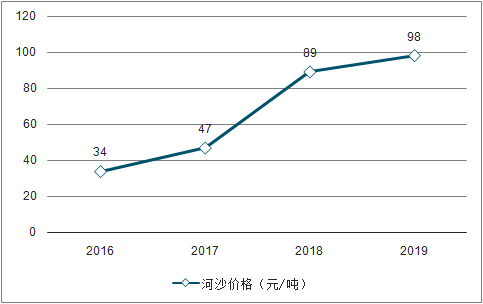

3.砂石质量下降,导致减水剂用量提升,对外加剂企业配方的调整能力及产品的质量要求比过去更高,龙头企业更能适应市场的变化。砂石是混凝土重要原材料之一,用量占比80%左右,长期以来我国基建和房地产所用的砂石大多是在江河湖泊中开采,但随着天然砂石(河砂、湖砂等)的不断开采,天然砂资源正迅速减少,部分地区天然砂已接近枯竭,同时为了保护生态环境、江堤河坝、保证航运安全,越来越多的地区开始严禁开采天然砂石。2018年6月,水利部办公厅发布《关于开展全国河湖采砂专项整治行动的通知》,严厉打击非法采砂行为,在全国范围内组织开展为期6个月的河湖采砂专项整治行动,小的河砂采挖户将被清理,进一步加剧河湖砂的供应紧张。

即使是用机制砂,机制砂的开采也开始收紧:2019年5月自然资源部办公厅生态环境部发布《关于加快推进露天矿山综合整治工作实施意见的函》,严格控制新建露天矿山建设项目,重点区域原则上禁止新建露天矿山建设项目。因此不论是河砂还是机制砂,供应都在趋紧,卖方市场会导致砂石质量下降,这就要求减水剂企业能够有配套的高性能产品来平衡行业的发展缺陷,龙头企业更能满足产业的变化需求。

2011年开始机制砂占比开始超过天然砂

数据来源:公共资料整理

三、行业产业链分析

减水剂行业上游是环氧乙烷(EO),目前国内EO下游最大的消费领域仍是乙二醇(EG),此时EO作为生产环节中的一环、不作产品销售,而从可流通商品来看,EO下游包括聚羧酸减水剂单体、非离子表面活性剂、乙醇胺等下游产品,用量最大的是聚羧酸减水剂聚醚单体,占比达到52%左右。

减水剂产业链结构图

数据来源:公共资料整理

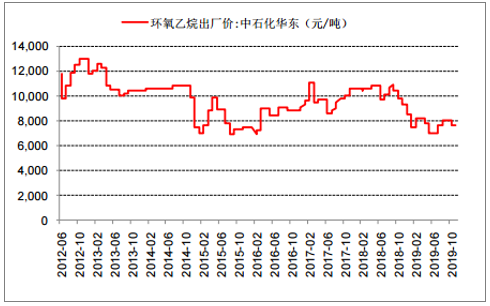

2010年以前中国70%以上的环氧乙烷产能集中在中石化、中石油两大集团手中,随着民间资本的加入,环氧乙烷产能逐渐释放。根据数据,2017年我国商品EO生产能力为424.4万吨,预计至2020年国内拟在建EO生产能力为61万吨。环氧乙烷价格处于历史地位,下行空间不大,但考虑到未来环氧乙烷尚有较多产能释放,预计环氧乙烷价格也不会出现大幅上涨的行情,将维持区间波动走势。

环氧乙烷价格从2016年初开始上涨至2017年底,2018年环氧乙烷价格维持在高位,。2019年环氧乙烷价格大幅下跌。

环氧乙烷价格走势

数据来源:公共资料整理

下游商品混凝土市占率进一步提升。混凝土用量及水泥产量下滑,商品混凝土市占率进一步提升。2018年全国水泥产量22.1亿吨,同比减少5.18%,2017年全国混凝土用量46.32亿立方米,同比减少3.62%,商品混凝土产量22.98亿立方米,同比增加3.10%,商品混凝土占比达到49.6%,同比增加3.2个百分点。

全国水泥产量及增速

数据来源:公共资料整理

从各省水泥产量增速看,行业龙头苏博特所在地江苏水泥产量1.47亿吨,同比下滑15.03%,建研集团所在地福建水泥产量0.88亿吨,同比增加4.03%,红墙股份所在地广东水泥产量1.6亿吨,同比增加1.27%。

从产能投放看,全国混凝土产能趋于稳定,产能增速放缓,产能利用率仍偏低。2017年全国预拌混凝土设计产能64.7亿立方米,产能利用率仅为32%,仍存在产能过剩的问题。

全国各省水泥产量增速对比

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国减水剂行业市场全景评估及产业前景研判报告

《2026-2032年中国减水剂行业市场全景评估及产业前景研判报告》共十一章,包含中国减水剂行业发展环境洞察&SWOT分析,中国减水剂行业市场前景及发展趋势分析,中国减水剂行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国减水剂行业类别、原材料价格、市场规模及相关企业分析:需求承压与结构优化并行,减水剂行业逆势增长显韧性[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)