一、能源消费增速上扬,天然气消费量增长17.7%

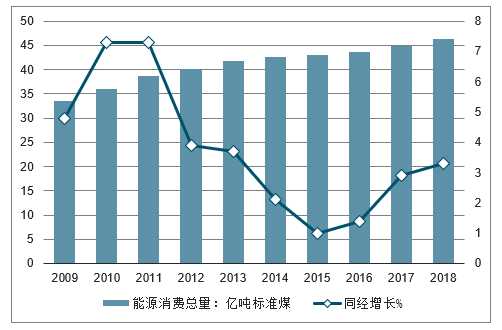

据国家统计局初步核算,2018年,能源消费总量46.4亿吨标准煤,比上年增长3.3%。其中,煤炭消费量增长1.0%,原油消费量增长6.5%,天然气消费量增长17.7%,电力消费量增长8.5%。

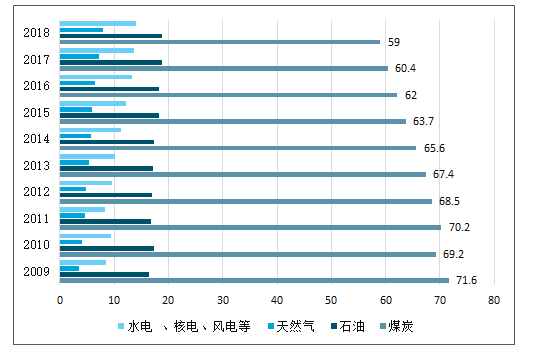

煤炭消费量占能源消费总量的59.0%,比上年下降1.4个百分点;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的22.1%,上升1.3个百分点。

十年来,能源消费总量持续上升,2018年较2009年能源消费总量增长了38%。从增速看,2012年开始,同比增速持续下降,至2015年转向开始回升。与2010年(7.3%)、2011(7.3%)年的高增速相比,2012年以来均属于低增速状态。

2018年,能源消费总量及同比增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国能源化工行业市场竞争现状及投资价值评估报告》

从近十年能源消费结构数据看,煤炭消费占比呈下降趋势,2018年跌入60%以内,但短期内仍是我国主要能源来源。十年间,清洁能源消费占能源消费总量的比重从2009年的12%上升到2018年的22.1%,几乎翻番。总体看,我国能源构成中,煤炭处于主体性地位,石油和天然气对外依存度高。清洁能源消费占比在持续提升。

2009~2018年分品种能源占能源消费总量的比重(单位:%)

数据来源:公开资料整理

2009~2018年清洁能源消费量占能源消费总量的比重(单位:%)

数据来源:公开资料整理

二、能源效率情况

1、能效水平持续提升,万元GDP能耗下降3.1%

2018年全国能源消费总量46.4亿吨标准煤,比上年增长3.3%。全国万元国内生产总值能耗3比上年下降3.1%。

重点耗能工业企业单位烧碱综合能耗下降0.5%,单位合成氨综合能耗下降0.7%,吨钢综合能耗下降3.3%,单位铜冶炼综合能耗下降4.7%,每千瓦时火力发电标准煤耗下降0.7%。全国万元国内生产总值二氧化碳排放下降4.0%。

“十三五”时期,国家实施能源消耗总量和强度“双控”行动,明确要求到2020年单位GDP能耗比2015年降低15%,能源消费总量控制在50亿吨标准煤以内。

2012~2018年万元国内生产总值能耗降低率(单位:%)

数据来源:公开资料整理

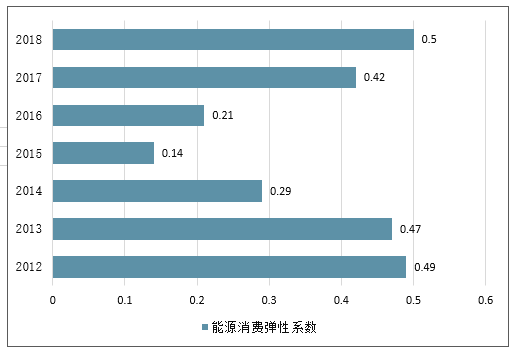

2、能源消费弹性系数0.5,继续反弹

能源消费弹性系数是指能源消费的增长率与GDP增长率之比,是反映能源消费增长速度与国民经济增长速度之间比例关系的指标,能够反映经济增长对能源的依赖程度。据测算,2018年能源消费弹性系数为0.5,2015年以来继续反弹回升。

2011年我国能源消费弹性系数为0.77,表明经济发展对能源消费的依赖程度较高。2012年和2013年下降到0.5左右,2014年下降到0.29,2015年最终下降到0.14,2016年开始回升,2017年为0.42,2018年为0.5。需要注意经济增长与能源消费之间的数据“背离”。

2012~2018年能源消费弹性系数

数据来源:公开资料整理

注:2017年之前数据来源于国家统计局,2018年数据系计算所得

三、能源投资情况

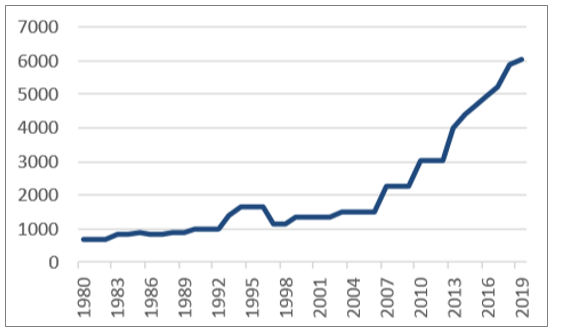

2018年,能源工业固定资产投资中,我国电力、热力、燃气及水生产和供应业投资下降6.7%,降幅收窄2.1个百分点,投资额约22760亿元;煤炭行业固定资产投资总额2804.63亿元,同比增长5.9%,这是在连降5年后首次回升,其中民间投资增长14.8%;石油及天然气开采业投资2630亿元,同比降低0.7%。

2018年,电源基本建设投资完成额2721亿元,同比下降6.2%。其中,水电投资674亿元,同比增加8.4%,核电投资437亿元,同比下降3.8%,火电投资777亿元,同比下降9.4%。电网基本建设投资完成额5373亿元,同比增加0.6%。

2018年全国电源、电网两项合计投资达到8094亿元,为连续第4年超过8000亿元,但连续三年有所缩减,较2017年减少145亿元,较2015年相比降低了482亿元。

2009~2018年能源行业固定资产投资(不含农户,单位:亿元)

数据来源:公开资料整理

1、投资主线一:能源安全背景下,油气资本开支增加利好油服板块

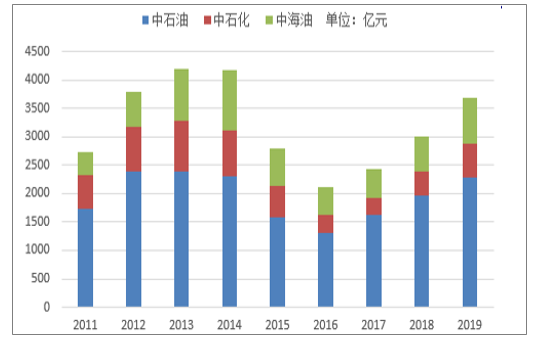

我国油气对外依存度极高,三桶油加大资本开支保障能源供应。我国是全球能源消费第一大国,但油气资源禀赋较为有限。2018年我国进口原油占比超过73%,达到4.6亿吨,已经大幅越过了国际公认的50%警戒线;2018年天然气进口依存度达到44%,双双创下新高。为保国家能源供应安全,5月24日国家能源局组织“三桶油”召开大力提升油气勘探开发力度工作推进会”,首次在油气勘探开发行业提出“七年行动”计划。中国石油将进一步加大风险勘探投资,2019-2025年每年安排50亿元,是目前年投资额的5倍。中国海油提出,到2025年勘探工作量和探明储量翻一番。2019年,中国石化勘探开发资本支出596亿元,同比增加41%。

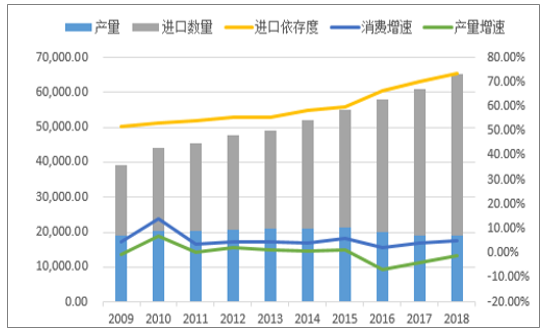

我国原油产量及进口量(万吨):

数据来源:公开资料整理

“三桶油”勘探开发资本开支情况

数据来源:公开资料整理

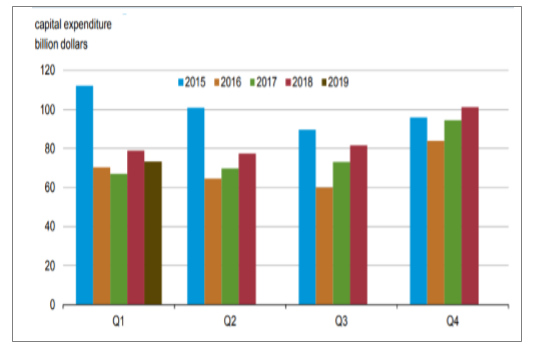

地缘政治风险溢价提升,油价上涨推动上游资本开支增加。原油供给成为近年来影响原油价格的关键因素,地缘政治不稳定加大原油供给风险。随着沙特阿美核心产油区遭到无人机袭击的“黑天鹅”事件发生,地缘政治风险溢价将提升。随着原油价格复苏,全球油气行业资本开支自16年以来有明显回升。2018年全球油气行业资本开支超过3400亿美元,连续三年上涨,但是距离2015年的投资高点仍有较大增长空间。国际原油价格将为资本开支的增长持续提供动力。

看好进军海外市场、与页岩油气开发相关性更高的油服企业。民营企业集中在设备端和技术服务端,企业众多、布局分散且规模较小。市场化改革深化,参考美国油气发展历程,民营企业将会获得更多机会。常规油气开发进入瓶颈,增产有限;页岩油气开采将会成为未来主要增量。具有相关开发经验并更早进入全球市场的油服企业会更早发力。当前板块估值水平位于历史底部,公司业绩率先反转。板块后续上涨空间较大。

全球油气资本开支回升:

数据来源:公开资料整理

油服板块估值(PB)处于历史底部

数据来源:公开资料整理

2、投资主线二:天然气板块迎来长期增长

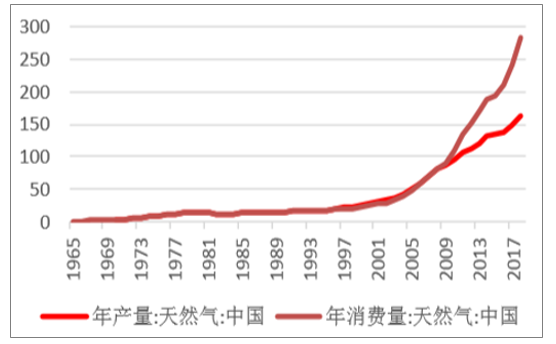

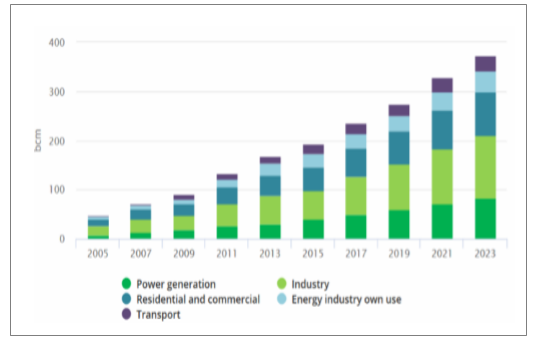

我国天然气已探明资源量、产量持续增长。我国2018年天然气已探明储量为6.1万亿立方米,占世界总份额的3.1%;总产量为1615亿立方米,较2017年增长率为8.3%。由此可见,我国天然气储量较大,产出较小,增长潜力显著。

天然气消费加速,供需缺口不断扩大。受到油气价格低迷影响,近几年我国天然气产量增速放缓。而在煤改气及“大气十条”政策的执行下,天然气需求快速增长。

2018年,我国天然气产量为1615.3亿立方米,消费量为2830亿立方米,供需缺口达1220亿立方米。目前我国城镇化稳步推进,城镇人口不断增加,城镇管网设施不断完善,城市居民天然气用量将持续增长。

我国天然气供需缺口扩大(单位:十亿立方米)

数据来源:公开资料整理

我国已探明天然气储量(单位:十亿立方米)

数据来源:公开资料整理

供需缺口持续扩大,进口天然气高速增长。据《天然气发展“十三五”规划》,目标至2020年天然气产量达到2070亿立方米,其中,常规天然气产量1670亿立方米,页岩气产量300亿立方米,煤层气产量100亿立方米。综合保供能力要求达到3600亿方以上,产需缺口约为1,530亿立方米。

“十三五”天然气行业发展主要指标

指标 | 2015年 | 2020年 | 年均增速 |

累计探明储量(常规气,万亿方) | 13 | 16 | 4.3% |

产量(亿方/年) | 1350 | 2070 | 8.9% |

天然气占一次能源消费比例(%) | 5.9 | 8.3~10 | |

气化人口(亿人) | 3.3 | 4.7 | 10.3% |

管道里程(万公里) | 6.4 | 10.4 | 10.2% |

管道一次运输能力(亿立方米) | 2800 | 4000 | 7.4% |

地下储气库工作气量(亿立方米) | 55 | 148 | 21.9% |

数据来源:公开资料整理

我国天然气需求量预测

数据来源:公开资料整理

有利于加快管道设施建设。管网公司引入社会资本解决资金问题,独立运营再无分割担忧,必将加快管道设施建设的节奏;

优化油气市场结构,打破基础设施垄断。管网公司对所有上游气源公平开放,有利于更多市场主体参与原油和天然气的进口与贸易当中,丰富供应渠道;

有利于推进油气价格市场化改革。管输成本按照管道运营资本和有效资产基础上准许收益率8%定价,统筹管理减少中间环节降低成本,降低终端用气价格推动全国用气量增长。同时利于政府管住中间门站价格,为逐步放开市场化定价做好铺垫。

有利于提高管网输运效率,加快下游消费增长。管网的统筹协调将利于地域间天然气供需调控,地区内供需趋于均衡,LNG接收站中转效率也将会大幅提升。

3、投资主线三:蒙华铁路通车将改变现有煤炭运输格局,利好“三西”煤炭外运

我国煤炭资源供需分布不均,煤炭运输效率整体偏低。煤炭分布北多南少,西多东少,而煤炭消费却大都集中在东部沿海地区、南方地区,尤以环渤海经济圈、长江三角洲和珠江三角洲地区最为集中。产需逆向的分布结构促使我国“北煤南运”“西煤东调”煤炭运输格局的形成。

当下我国主要三西地区煤炭外运方式是铁水联运,先通过大秦线等西煤东运主干线运往环渤海海港,再通过海运运网华东地区。蒙华铁路通车将改变现有煤炭运输格局。作为国家“北煤南运”新的战略大通道,北起内蒙古鄂尔多斯市境内的浩勒报吉南站,是年计划运输量达2亿吨的重载铁路。

供给侧结构性改革改革使中东部省份的消费缺口继续拉大。2017年,蒙华铁路覆盖省份湖北、湖南和江西的煤炭总产销缺口达到2.9亿吨,缺口连续4年增加。内蒙古、陕西两地煤炭南下赣鄂湘三省主要通过“铁水联运”或“铁路绕行”等方式,这不仅运费高(吨煤平均运费230元/公里)而且耗时长。蒙华铁路的通车预计降低约35元吨煤运费并实现3天内到达。

当下鄂湘赣区位煤炭外调形式

数据来源:公开资料整理

蒙华铁路通车利好三西地区煤炭龙头中国神华和陕西煤业。国家能源投资集团有限责任公司在内蒙古省产煤量2.2亿吨,其中80%以上位于东胜煤田,而蒙华铁路北部起点站浩勒报吉位于东胜煤田区。蒙华铁路开通直接利好国家能源旗下上市公司中国神华的煤炭南下。此外,陕西煤业的产煤基地主要位于榆横矿区、黄陵矿区和彬长矿区,可通过靖神铁路等与蒙华铁路接轨将煤炭运往华中地区。

四、能源发展趋势

1、我国能源供给保障能力持续增强,供给质量不断优化

2018年,我国能源生产增速高于消费增速1.7个百分点。综合我国煤炭、油气和电力等细分行业生产态势,2019年,我国能源生产增速将延续高于消费增速的态势,能源供给保障能力将持续增强。其中,煤炭持续推进结构性去产能、系统性去产能,优质产能将陆续释放,煤炭的清洁高效利用水平稳步提升;油气勘探开发能力不断强化,非常规油气资源的接续效果逐步显现,石油产量将回升,非常规油气有望延续去年增速为11.5%的增长势头;电力年新增装机将延续连续多年破亿的态势,清洁电力装机持续壮大,其中预计风电、光伏发电新增装机超过6000万千瓦,在建在运核电项目有序推进。但也需注意,能源总体供需宽松与个别品种区域性、时段性供给紧张并存的问题。

2、我国能源消费稳步增长,结构更加清洁化

2019年,外部经济环境总体趋紧,国内经济存在下行压力,国内生产总值预计增长6%~6.5%,低于去年6.6%的经济增速。受此影响,能源消费增速预计不高于去年

3.3%的增速。同时,能源消费更加低碳化、清洁化,非化石能源和天然气占一次能源消费的比重将继续提高,煤炭消费占比将继续下降。

综合电规总院、中国石油经济技术研究院等多家权威机构预测,预计2019年能源消费总量约47.3亿吨标准煤,非化石能源消费比重要提高到14.6%左右,天然气消费比重提高到8.3%左右,煤炭消费比重下降到58.5%左右。2019年全社会用电量增长5.5%~5.8%。煤炭消费增量有限,消费总量约39.5 亿吨。天然气新增消费量约350亿立方米,全年消费量约为 3100 亿立方米。

3、“一带一路”机遇下,我国能源国际合作将进一步加强

中国将以更高水平的对外开放为全面深化改革注入新动能,能源领域国际合作是其中的重要内容。实践已表明,加强能源国际合作符合参与国的共同利益。特别是“一带一路”倡议提出近6年来,在能源领域合作成果丰硕,一大批标志性能源项目顺利落地,取得了良好的经济效益和社会效益,给各国人民带来了实实在在的好处。

2019年,我国能源国际合作将不断拓展。今年4月25日,“一带一路”能源合作伙伴关系在北京正式成立,将成为推动国际能源合作的新平台。目前,“一带一路”能源合作伙伴关系成员国总数已经达到30个。伙伴关系将推动能源转型发展、完善全球能源治理体系,并在保护生态环境、应对气候变化、保障能源安全、促进可持续发展方面发挥实质作用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国能源行业市场研究分析及投资前景评估报告

《2025-2031年中国能源行业市场研究分析及投资前景评估报告》共十四章,包含2020-2024年新兴能源市场发展分析,能源交易所发展分析,能源市场重点企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询