一、需求端分析:经济料企稳改善,支撑铜铝终端需求

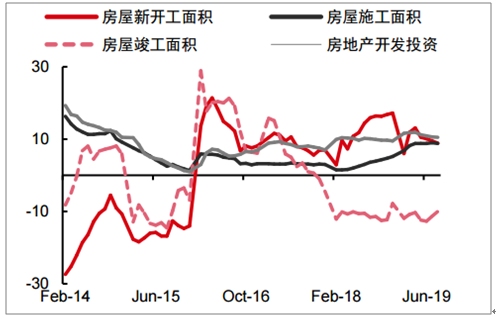

1.地产竣工面积单季实现同比正增长,新开工竣工背离将逐步缓和

2019年1-9月,国内房屋新开工、施工和竣工面积累计同比分别为8.6%、8.7%和-8.6%,对应竣工面积2019Q3同比实现2.3%的正增长,结束2017年Q2开始连续9个季度的下降,对应开发周期拉长对竣工负面影响基本结束,2019年Q4就是竣工面积反弹的开始。预测2019/2020/2021竣工面积增速为-2.4%/7.0%/12.1%,将显著拉动铜铝建筑消费增长。

地产新开工和投资数据逐步转好

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国铜行业市场前景分析及投资风险预测报告》

地产竣工相关数据转好

数据来源:公共资料整理

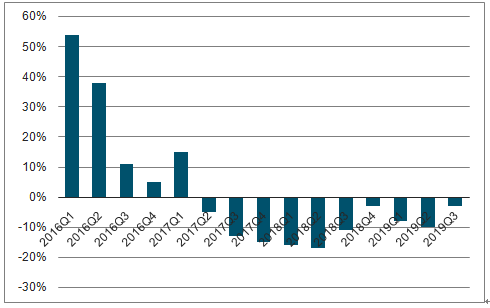

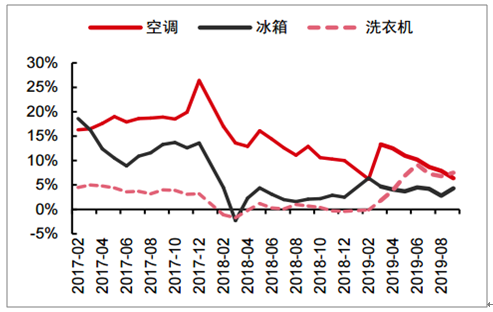

2.季度房屋交付量环比改善,后地产周期家电消费得到支撑

2019年Q3房屋总交付量同比-3%,增速较2019年Q2上升7pcts,较2018年Q3改善7pcts。2019年前三季度空调、冰箱和洗衣机产量累计同比6.4%/4.3%/7.5%,受房屋竣工面积和房屋交付量环比改善影响,预计2020年家电消费增长态势稳定。

房屋交付量环比改善

数据来源:公共资料整理

空调、冰箱和洗衣机产量增长稳定(单位:%)

数据来源:公共资料整理

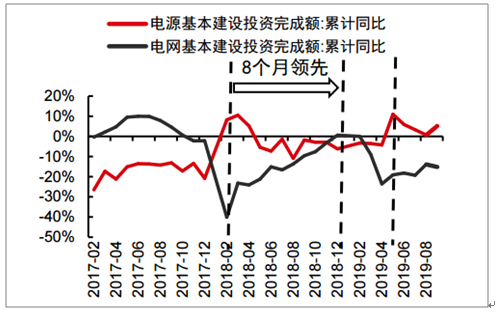

3.电网投资降幅收窄,电源前期投资带动后市电网投资回暖

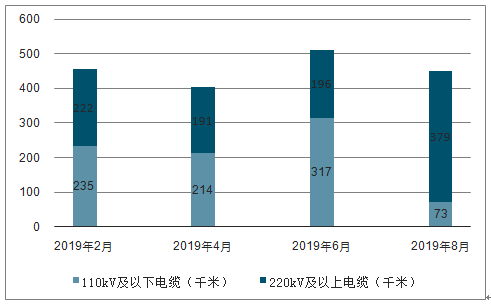

2019年1-9月,电源/电网基本投资完成额累计同比6%/-12.5%,电源投资加速回暖,电网投资降幅收窄。电源投资领先电网投资8-10个月,2019年的电源投资高点出现在5月,预示2020年初电网投资将显著回暖。2019年8月国网招标电缆中220kV以上电缆招标量显著提升,在总电缆长度变化不大的基础上,对应铜铝用量将环比显著提升。

电力投资额整体触底回暖(单位:%)

数据来源:公共资料整理

2019年国网招标电缆统计

数据来源:公共资料整理

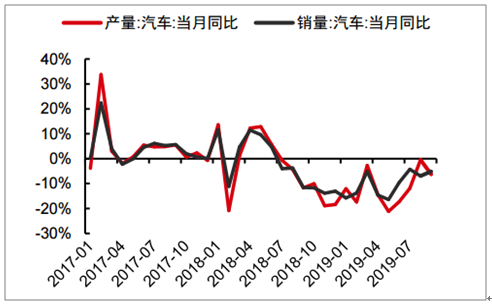

4.汽车产销降幅显著收窄,新能源汽车产量降幅或见底

2019年9月汽车产量和销量同比下降6.2%/5.2%,季度降幅显著收窄,在2018年低基数的基础上,2019年四季度汽车销量有望实现同比正增长。2019年9月新能源汽车产量同比降幅24.2%,主要是受到持续消化补贴退坡影响。预计2019年第四季度开始,新能源车产销会有所回升,2020年新能源汽车产量仍将持续增长。

汽车产量降幅显著收窄(单位:%)

数据来源:公共资料整理

新能源汽车产量有所下滑(单位:%)

数据来源:公共资料整理

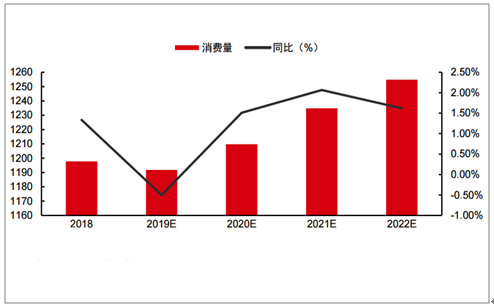

5.经济料企稳改善,支撑终端需求,预计四季度电解铜消费转好

根据数据,2019年1-9月份中国电解铜实际消费量884万吨,同比下滑3.2%。进入四季度,基建和电网投资对于线缆需求的拉动保持平稳,家电、电子和汽车对于用铜需求订单转好,企业开工率提升,预计2019年全年电解铜消费1192万吨,同比下滑2%,预计2020年将恢复正增长。

2018-2022年国内电解铜预计消费量(单位:万吨)

数据来源:公共资料整理

二、供给端分析:全球铜精矿供应紧张格局或延续

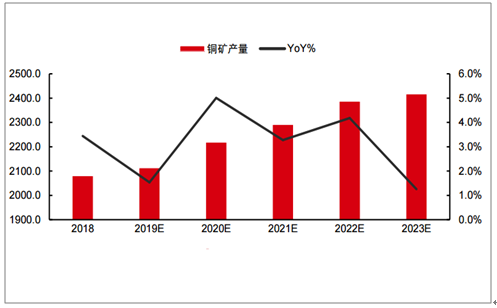

1.下半年矿山生产扰动加剧,预计全年矿山产量同比下滑0.4%

预计2019全球铜矿净增产量为32万吨,同比增加1.5%,2019年铜矿的实际产量预计下滑0.4%至2070万吨左右,核心因素是铜矿产能周期处于低迷状态,存量矿山老龄化。进入四季度,全球铜矿生产干扰率提升,包括LasBambas因社区问题道路受阻,智利抗议活动逐步升级,已经导致港口罢工,铜矿发货已经受到影响,而且受影响规模占到了秘鲁产能一半以上,加剧了铜矿供应的紧张态势。

2018-2023年全球铜精矿产量预测(单位:万吨)

数据来源:公共资料整理

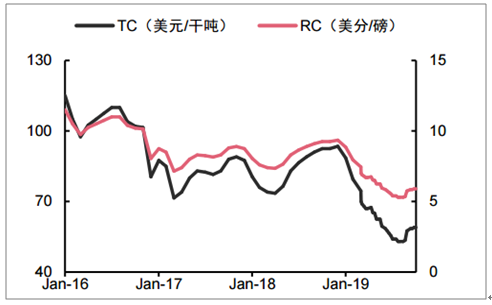

2.铜精矿TC/RC持续大跌,强化矿端供应紧张预期

2019年开始TC/RC持续下降至历史低位,反映铜精矿短缺加剧。铜精矿综合加工费已逼近部分中小冶炼厂盈亏平衡线。而冶炼成本相对来说较为固定,加工费持续走低意味着冶炼厂利润空间不断受到压缩,影响冶炼产能的释放。

铜精矿产量及预测数据(单位:万吨)

数据来源:公共资料整理

TC/RC持续下行至历史低位

数据来源:公共资料整理

2019年国内冶炼产能投产高峰已过,预计2020年精炼产能增加约30万吨。根据数据,2019年中国粗炼/精炼产能分别增加65/80万吨,预计2020年增加40/30万吨,投产时间集中在2020年下半年。

全球精炼铜产量稳定增长,库存近三年低位。根据数据,2019年上半年全球精炼铜产量1174.2万吨,同比基本持平。预计2019-2020年,全球产量分别为2369/2410万吨,同比增长0.2%/1.7%,实现小幅增长;中国产量分别为940/1005万吨,同比增长7.7%/6.9%,总体保持稳定。

全球与中国精炼铜产量及预测(单位:万吨)

数据来源:公共资料整理

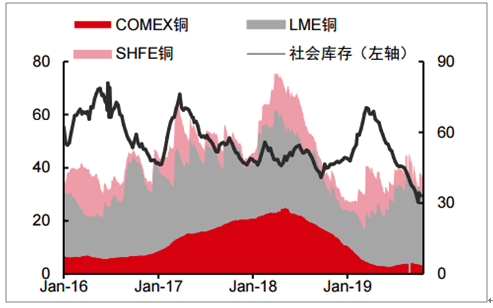

铜库存下行到偏低位置,下游消费改善有望驱动行业补库。目前铜交易所库存维持在相对低位,截至10月,上海保税区连续下降22周到27万吨左右的水平,目前铜加工企业原料库存天数在4天左右,低于往年的平均水平,一旦下游终端订单转好,有望驱动加工企业快速补库,有利于铜价上行。

全球交易所及国内社会库存(单位:万吨)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)