一、能源消费情况分析

在全球宏观经济下行、中美贸易战打打停停的大背景下,19年我国经济下行压力较大,工业库存周期筑底。2019年前三季度和当季度GDP增速分别为6.2%/6%,分别环减0.1pp/0.2pp整体经济降中趋稳,仍在筑底阶段。能源消费与宏观经济形势相关性较高,但从19年能源消费数据来看,受益于宽松周期的开启,我国能源消费仍然保持了较好的增长趋势,行业整体营收仍在稳定增长。

我国GDP同比增速不断下行

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国能源化工行业市场竞争现状及投资价值评估报告》

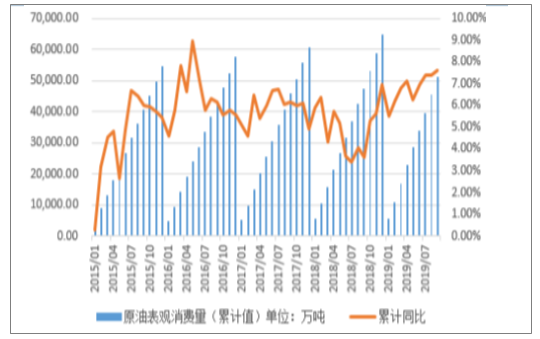

原油消费增速稳中有升。2019年1-9月,我国原油消费5.1亿吨,同比增长7.59%。民营炼化的投产成为2019年石油石化行业最轰动的新闻,恒力石化、浙江石化将带来4000万吨/年的炼能增长,促进原油消费进一步增加。2019年1-9月汽柴煤消费同比增长仅有1%/-10.8%/3.1%。工业化工品消费成了拉动原油消费的主力,化工行业仍处于类库存周期当中。

2019前三季度原油表观消费量及增速

数据来源:公开资料整理

天然气消费增速加快。2019年1-9月,我国天然气消费2241亿立方米,同比增长10.3%,继续维持在10%以上的较高增速。集中煤改气的热潮之后,天然气消费的增长趋于稳定,增速较去年同期下降7.4个百分点。但天然气作为清洁替代能源,在工业和居民生活中的消费占比不断提升,且符合我国的能源结构,未来增长趋势确定。

2018年,在全国经济平稳发展、结构调整与转型升级持续推进的作用下,全年天然气消费超预期增长,消费量达到2803亿立方米。同比增长18.1%,创下增速世界纪录。

2010-2018年中国天然气消费量情况

数据来源:公开资料整理

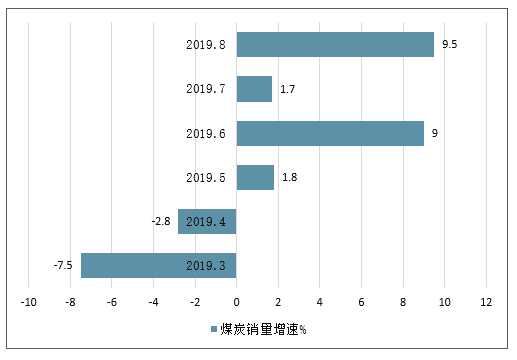

煤炭消费稳中有升。2019年以来,我国经济继续转型调整,1-8月煤炭销量19.9亿吨,同比增长1.9%。煤炭需求方面,前三季度我国火电发电量3.80万亿千瓦时,同比增长0.5%;生铁产量6.12亿吨,同比增长6.3%。

2019前三季度煤炭销量增速

数据来源:公开资料整理

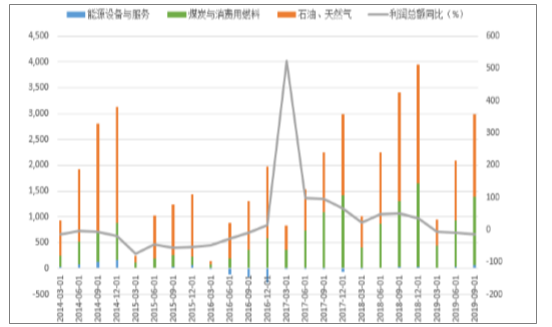

能源开采行业整体处于景气下行周期当中,营收增长盈利下滑。19年1-9月Brent原油价格冲高回落持续震荡,均价64.8美元/桶,较去年同期下降6.7美元/桶。但几大炼化一体化项目的投产使得原油加工总量上升,弥补了油价下跌的影响。同时上游油气公司勘探开发资本开支明显增加,油服行业订单增多贡献较大营收增幅(20.3%),板块整体营收5.23万亿元,同比增长6.23%。增速较去年同期增速下降较多,但仍维持正增长态势。

但是油价的下跌影响了主要油气公司的盈利水平,同时新增产能的释放也导致行业竞争加剧。比如民营炼化的投产带来较多的炼油产能,同时国内乙二醇、PTA、PX等主要化工品19年新增产能较多,产品价格不断下滑。具体体现就是能源开采板块整体利润总额的同比下滑:19年前三季度能源开采板块实现利润总额2983亿元,同比下降14.5%。行业整体景气度呈现下滑态势,但板块也出现分化,能源设备与服务子板块实现利润总额69.6亿元,同比大增107%,板块景气修复趋势已经明朗。

能源开采板块营收变化(单位:亿元)

数据来源:公开资料整理

能源开采板块利润总额变化(单位:亿元)

数据来源:公开资料整理

能源开采板块毛利率变化(%)

数据来源:公开资料整理

能源开采板块净资产收益率变化(%)

数据来源:公开资料整理

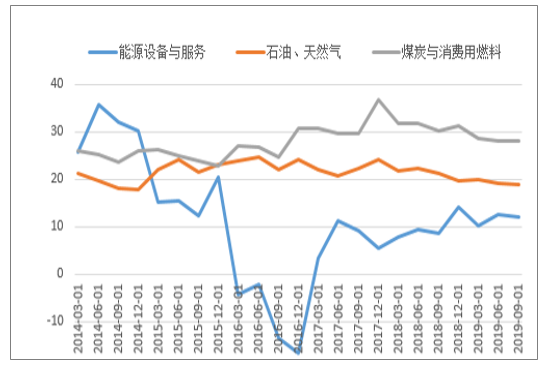

从子板块销售毛利率和净资产收益率来看,整体呈现出稳中略有下降态势,能源设备与服务板块持续修复表现亮眼。具体来看,受到原油价格二季度冲高回落保持震荡影响,19Q3石油天然气板块毛利率18.98%,同比、环比分别下降2.18/0.26个百分点。煤炭与消费用燃料板块整体趋稳,19Q3销售毛利率和净资产收益率分别为28.2%和3.1%,行业增长源自消费量的提升。能源设备与服务板块自17年来就处于景气回升当中,截止至19Q3行业在15-16景气低谷的积压订单也已经基本完成。19Q3净资产收益率1.71%为近5年来最高水平。

二、能源进口不断提高

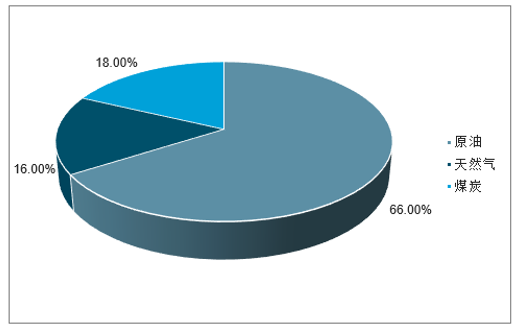

2018年,我国能源进口量约为9.7亿吨标准煤,其中原油占66%,天然气占16%,煤炭占18%。我国的对外依存度再次提高,达到21%。其中我国原油净进口量达到4.6亿吨,同比增长10%。原油对外依存度达到71%;我国天然气净进口量达到1200亿立方米,同比增长32%,天然气对外依存度达43%。我国继2017年超过美国成为最大原油进口国后,2018年,我国又超过日本成为最大天然气进口国。

2018年中国柏油和天然气对外依存度情况

数据来源:公开资料整理

2018年中国能源进口结构

数据来源:公开资料整理

三、能源市场表现情况分析:板块涨幅靠后,板块分化明显

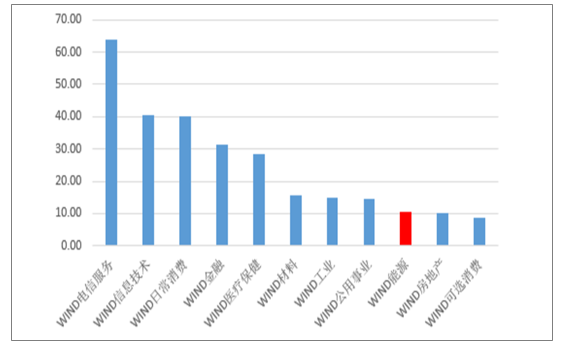

2019年以来,大盘迎来反弹,截止11月1日,上证指数上涨18.62%,沪深300指数上涨31.28%。Wind能源指数上涨10.62%,跑输沪深300指数20.66个百分点,位居11个板块涨跌幅榜第9位,整体表现不佳。

2019年至今A股各板块表现(截止11月1日)

数据来源:公开资料整理

行业也出现明显分化,能源设备与服务板块中就出现了较多表现优异的油服公司,比如杰瑞股份、中海油服等。年初至今涨幅前五名分别为美锦能源(+152%)、杰瑞股份(+100%)、山煤国际(+95%)、中海油服(+75%)、潜能恒信(+58%),跌幅较大的前五名企业分别为上海石化(-16.6%)、陕西黑猫(-19.5%)、伊泰B股(-21.4%)、ST中天(-39.2%)、ST仁智(-63.3%)。

四、预计2019年能源消费总量进一步提高,非化石能源和天然气是主要驱动力

2019年,我国能源消费结构中,非化石能源和天然气仍是拉动能源消费增长的主导力量,占一次能源消费的比重继续提高;煤炭消费量将略有减少,占一次能源消费的比重继续下降;石油占一次能源消费比重保持稳定。

预计2019年全社会用电量增长5.8%左右。煤炭需求量39.5亿吨,电力行业仍是影响煤炭消费量的主要行业。石油消费量约为6.2亿吨,同比增长1.6%。天然气消费增速有所放缓,全年消费量约为3100亿立方米,同比增长10.4%。

2019年中国能源需求情况预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国能源行业市场研究分析及投资前景评估报告

《2025-2031年中国能源行业市场研究分析及投资前景评估报告》共十四章,包含2020-2024年新兴能源市场发展分析,能源交易所发展分析,能源市场重点企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询