一、行业概括

传统景观园林工程主要包括市政园林与地产园林两大板块。

市政园林行业的发展是伴随着城市建设的发展而逐步发展起来的。绿地对于城市建设而言效果显著,既能降低烟尘噪音,又提升城市居民生活质量。

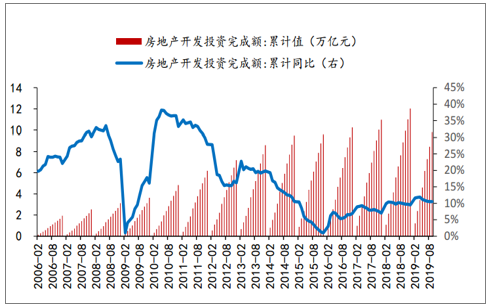

地产园林市场主要与地产投资相关。由于城镇化进程中新增城镇人口的住房需求、城镇人口改善居住环境的购房需求、居民收入水平提高以及产业政策等因素驱动下,此前我国房地产开发投资完成额一直保持增长态势。

我国房地产开发投资仍保持增长

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国园林景观行业市场运营态势及未来发展趋势报告》

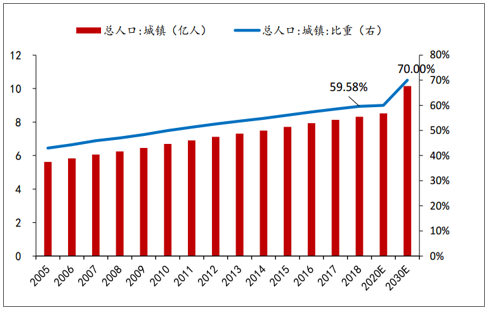

我国仍有较大的城镇化空间

数据来源:公共资料整理

未来我国仍有较大的城镇化空间,预计传统景观园林行业仍将保持较大规模。预计2020年城镇化率达到60%,全国城镇人口达到8.52亿人,2030年城镇化率达到70%,全国城镇人口达到10.15亿人。未来我国仍有较大的城镇化空间,未来地产园林仍将保持较大的建设需求。

二、国内政策

“美丽中国”理念于十八届五中全会被纳入“十三五”规划,十九大报告再次指出“加快生态文明体制改革,建设美丽中国”,并强调“建设生态文明是中华民族永续发展的千年大计”,这一战略高度的定位充分彰显国家推进生态治理的决心。“美丽中国”强调“提供更多优质生态产品以满足人民日益增长的优美生态环境”,“加大生态系统保护力度,实施重要生态系统保护和修复重大工程,优化生态安全屏障体系,构建生态廊道和生物多样性保护网络,提升生态系统质量和稳定性”。十八大以来海绵城市建设、特色小镇和矿山修复等领域市场逐渐放量。

2015年国务院办公厅印发《关于推进海绵城市建设的指导意见》,部署推进海绵城市建设工作。《指导意见》指出,建设海绵城市,统筹发挥自然生态功能和人工干预功能,有效控制雨水径流,实现自然积存、自然渗透、自然净化的城市发展方式,有利于修复城市水生态、涵养水资源,增强城市防涝能力,扩大公共产品有效投资,提高新型城镇化质量,促进人与自然和谐发展。《指导意见》明确,通过海绵城市建设,最大限度地减少城市开发建设对生态环境的影响,将70%的降雨就地消纳和利用。到2020年,城市建成区20%以上的面积达到目标要求;到2030年,城市建成区80%以上的面积达到目标要求。2017年出台的《全国城市市政基础设施规划建设“十三五”规划》再次强调了加快海绵城市建设,推进水资源可持续管理的重要性。

海绵城市规划理念

领域 | 主要规划理念 | 典型实现设施 |

建筑与小区 | 径流雨水通过有组织的汇流与转输,经截污等预处理后引入绿地与广场 | 绿色屋顶、雨水罐、透水砖铺装等 |

城市道路 | 利用道路绿化带等建设下沉式绿地、植草沟、雨水湿地、透水铺装、渗管/渠等 | 透水水泥混凝土、透水沥青混凝土等 |

城市绿地与广场 | 构建多功能调蓄水体/湿地公园,对绿地自身及周边硬化区域径流进行渗透、调蓄及净化,并与雨水管渠衔接 | 下沉式绿地、转输型/干式/湿式植草沟等 |

城市水系 | 保持水系结构完整性,强化其对径流雨水的自然渗透、净化与调蓄功能 | 湿塘、渗透塘、雨水湿地等 |

数据来源:公共资料整理

同时自2016年以来,中央、地方对于特色小镇建设的大力推广和政策支持,掀起特色小镇建设全国热潮。2016年7月住房和城乡建设部、国家发改委、财政部18日公布《关于开展特色小镇培育工作的通知》,明确提出,到2020年,我国将培育1000个左右各具特色、富有活力的休闲旅游、商贸物流、现代制造、教育科技、传统文化、美丽宜居等特色小镇。

同时15年推行PPP以来,生态修复与园林行业的发展与PPP的发展密不可分,市场化的海绵城市、水环境治理相关新增项目很多采用PPP模式。截止到2019年9月管理库PPP项目共9249个,总投资额14.1万亿元,其中生态建设和环境保护、旅游类别投资额分别达到9679亿元、4498亿元,同时存在大量的非PPP模式作用的生态园林类项目,市场空间非常广阔。

三、竞争格局

1.生态景观行业格局分散

行业格局分散。行业竞争方面,由于生态景观行业进入壁垒低,区域分割、下游客户零散以及劳动密集等特点,导致园林施工企业分布零散,集中度低。

园林景观建设领域竞争梯队层次分明,主要分成3个竞争梯队:第一梯队为同时具有城市园林绿化企业一级资质(2017年4月,住建部发文取消城市园林绿化企业资质,但同时明确了城市园林绿化市场参与主体仍由园林绿化企业构成)和风景工程设计专项甲级资质的企业,设计和施工带来的协同效应,使该梯队的企业在开展大型项目建设等方面具备较强的竞争力;第二梯队为仅具有城市绿化企业一级资质的企业,主要在园林江苏东珠景观股份有限公司景观产业发达地区从事工程施工项目;第三梯队为数量众多的具有城市园林绿化企业二级及以下资质的企业。

2.园林行业面临重新洗牌

两因素致行业出现较大变动。2018年以来PPP政策变动及宏观融资环境偏紧等影响下,部分园林公司由于PPP项目占比较大,而PPP项目需要较多的资本开支以及较多的银行贷款,出现较大的融资问题从而影响业绩释放。

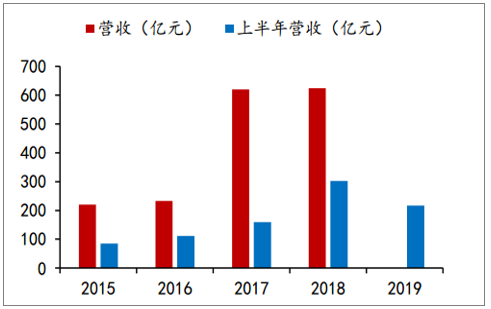

园林行业面临重新洗牌的机会。以园林工程Ⅲ(申万)为例,18年行业实现营收624亿元与17年基本持平,19年上半年营收216亿元,同比下降约29%,而利润在17年达到高点,18年同比下降27%至33亿元,19年上半年同比下降87%至4亿元,行业整体表现较差,园林行业面临重新洗牌的机会。

行业营收放缓及下滑(园林工程Ⅲ(申万))

数据来源:公共资料整理

行业利润明显下滑(园林工程Ⅲ(申万))

数据来源:公共资料整理

四、发展机遇

随着人民生活质量、生活水平的不断提高,园林绿化及生态环境成为新的追求,房地产开发企业和企事业单位越来越注重环境景观设计与施工。当今世界城镇化和信息产业的兴起,以及沙漠、盐碱地、荒山矿山等生态治理的环境保护紧迫性,更促进了园林产业的快速发展与创新。

1.构建生态文明绿色愿景,走生态园林可持续发展道路

我国城镇化进程的发展带来了园林行业的契机,特别是对公共设施的市政园林发展产生了积极的推动作用。“十二五”规划和党的十八大报告提出了弘扬生态文明,建设美丽中国,并把生态文明建设纳入社会主义现代化建设总体布局的要求。构建生态文明已成为中国人的绿色愿景,并融入到经济、政治、文化、社会建设的各个方面和全过程,未来5—10年甚至更长时间的绿地指标将实现园林行业的高速可持续发展。

2.构建和谐人居环境,生态治理先行

我国水土流失、地质灾害、土地荒漠化、沙尘暴、水资源短缺等对植物造成严重破坏,生态环境恶化对人类的不良影响越来越明显,保护越来越脆弱的生态环境已刻不容缓。必须站在构建和谐社会的高度去考虑生态修复、环境保护问题。我国开始重点投入矿山生态修复和沙漠化治理等方面的国土整治工作,生态复绿已成为一个新兴的生态环境建设领域。

3.推进园林事业发展,提高生态产品生产能力

生态产品是十八大报告中提出的新概念,是生态文明建设的又一核心理念。为构筑美丽中国梦,我国未来将不仅仅是制造业大国,更是盛产生态产品的生态大国。改善人居环境,铸就和谐家园,政府引导下的园林绿化和植树造林是提高生态环境最有效的手段之一。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国气瓶运输车品牌份额分析:楚飞和百捷上牌量合计占比超三成[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国绿化喷洒车车型结构分析:重型货车占比高达88.5%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国换电式纯电动混凝土搅拌运输车品牌份额分析:远程上牌量占比达63.61%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2026年中国农垦行业政策、产业链、生产总值、人均生产总值、总产量、品牌建设、竞争格局及发展趋势:具备极强抗周期属性,总量中枢持续抬升[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年湖南省器材消防车市场分析:长沙市上牌量达260辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年湖北省散装饲料运输车市场分析:随州市上牌量为90辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)