一、烘焙行业市场规模

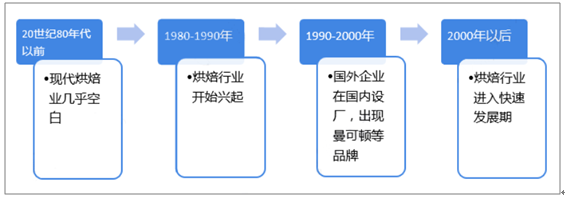

由于饮食习惯不同,我国烘焙行业起步较晚,在20世纪80年代以前,现代烘焙行业几乎是空白,直至2000年左右,才开始有国外企业在国内设厂,最早一批的烘焙品牌如曼可顿等才开始出现。最初的烘焙食品的生产和销售主要以家庭作坊的形式存在,呈现品牌单一、产品同质、渗透率低的特点。国际品牌在中国设厂以后,由于这些国际品牌起点高、规模大、产品质量好、经营方式灵活,很快占领市场,国际品牌在国内的市占率不断提升。2000年以后,西方饮食文化在我国慢慢渗透,烘焙行业进入快速发展时期。

烘焙行业发展历程

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国烘焙行业发展现状调研及市场前景趋势报告》

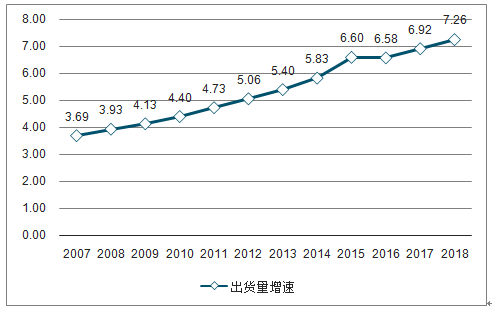

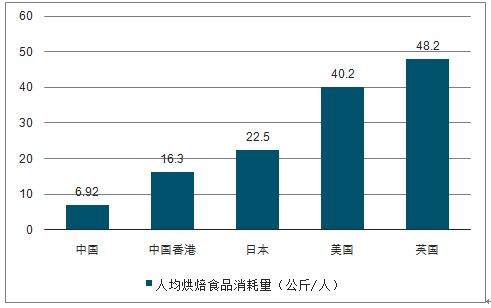

中国烘焙产品人均消耗量从2007年的3.69公斤每人上升至2017年的6.92公斤每人,10年间增长了近2倍。然而和发达国家横向对比,我国烘焙产品人均消耗量依旧处于较低水平。根据数据,英国和美国的人均烘焙食品消耗量分别为48.2公斤/人和40.2公斤/人,分别是我国的6倍和7倍。即使是同为亚洲地区的日本(饮食文化更为相似),人均烘焙食品消耗量也有22.5公斤/人,是我国的3.25倍。可见我国烘焙食品人均消费量与其他主要烘焙国家还有较大差距,未来提升空间较大。

中国烘焙产品人均消费量

数据来源:公共资料整理

人均烘焙食品消耗量(公斤/人)

数据来源:公共资料整理

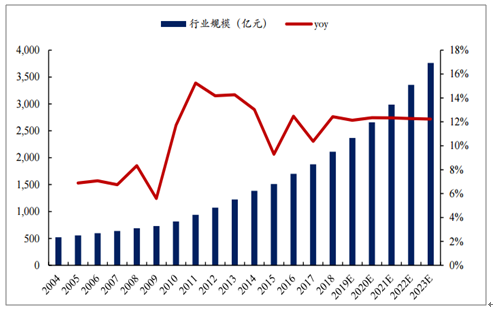

2010-2018年,烘焙行业主营业务收入由811亿元增至2110亿元,8年CAGR为12.6%。烘焙食品通常包括四大类:面包、蛋糕、糕点和其他混合甜点。其中,面包行业存在结构性变化趋势,而蛋糕及糕点前景可观。

中国烘焙零售规模

数据来源:公共资料整理

二、细分烘焙行业发展现状

(一)、面包行业:稳健扩容,短期呈现结构性变化。

1.市场规模

截止2018年,中国面包行业规模达378.67亿元,同比增长14.5%,过去10年CAGR为12%,预计未来5年将持续以10%以上速度稳健增长。

从量价拆分来看,2008-2018销量CAGR为6.8%,均价CAGR为4.9%,量增快于价增,预计未来切入高增速细分产品将带来较大增量。价增于2017年超过量增2.1pct,并于2018年将增速差扩大至3.3pct,预计未来高溢价产品结构的调整将会助推营收前行。

从价增空间来看,2018年我国人均面包谷物类消费支出为86.6美元,较10年前提升150.4%,但较日本、澳洲及美国分别还有6.7倍、4.8倍及5.2倍差距,价增空间较大。

2018年面包行业规模为378.67亿元

数据来源:公共资料整理

销量10年CAGR为6.8%,均价CAGR为4.9%

数据来源:公共资料整理

中国人均面包谷物类支出存较大价增空间

数据来源:公共资料整理

2.短期发展趋势

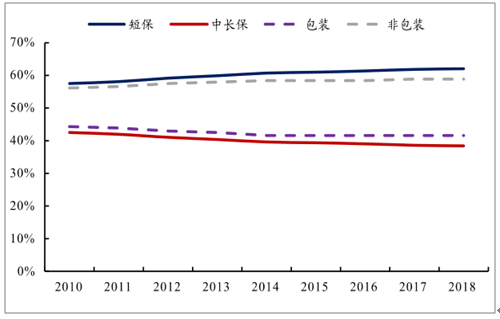

(1)面包行业由中长保向短保、包装向非包装发展。

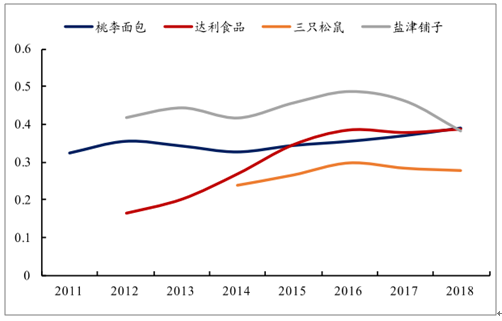

短保面包市场份额达61.7%,约为面包市场的2/3,2018年预计体量达233.6亿元,2010-2018年短保CAGR为0.9%,而中长保为-1.3%,对照来看,短保面包呈现高速发展。从市场份额变化趋势来看,行业从中长保向短保、包装向非包装产品发展;长保龙头达利食品市占率逐年下降至4%(15年为5.6%),短保面包龙头桃李面包的整体市场份额不断提升至3.3%(15年为2.3%),同时达利于2018年11月推出美焙辰进军短保市场,期望开拓新增量以提升市占率。

面包市场向短保、非包装发展

数据来源:公共资料整理

桃李面包市场份额不断提升,达利份额下降

数据来源:公共资料整理

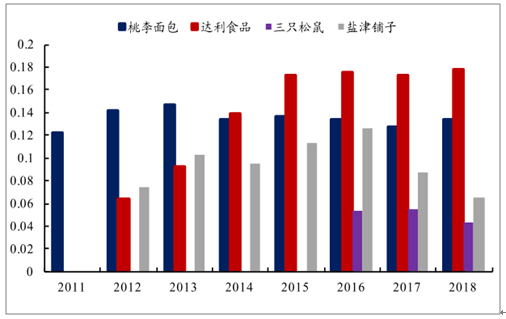

(2)行业向高加价力品类发展(中长保-短保面包)。

从毛利率变化趋势来看,桃李面包的毛利率逐年增长,截止2018年为38.87%,较达利(长保)、三只松鼠(中保)、盐津铺子(中保)分别高出0.28ptc、10.95pct、0.47pct。预计未来高溢价产品结构的调整将会助推营收向前,即由中长保向短保发展为未来面包行业趋势。

2018年桃李面包毛利率为业内榜首

数据来源:公共资料整理

短保企业桃李面包盈利能力业内领先

数据来源:公共资料整理

(二)、糕点及蛋糕品行业:存量及增量均可观。

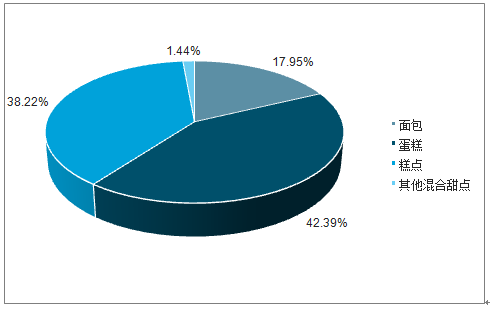

从存量规模看,蛋糕及糕点国内烘焙规模较大的两个品类,2018年两者市场规模达到894亿元及806亿,占比分别达到42.4%及38.2%。从增量趋势看,蛋糕及糕点品类增速持续领先,预计未来五年蛋糕及糕点市场增速仍将持续领跑烘焙行业,复合增速分别达到12.35%及12.22%。

烘焙食品细分结构

数据来源:公共资料整理

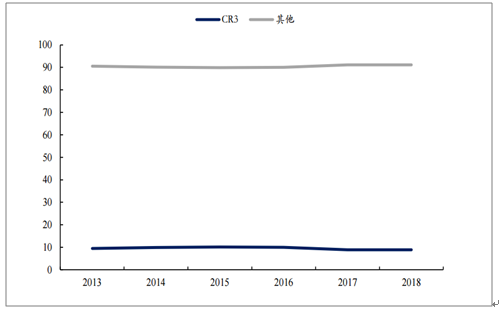

格局分化,行业仍处于角逐发展期。2018年国内烘焙行业CR3为8.9%,小品牌及杂牌产品份额占比仍较大。元祖作为全国知名品牌,2018年市占率仅为0.93%,且份额呈下滑趋势,表明行业新进入者较多,竞争激烈。在行业处于角逐发展期中,龙头企业在渠道渗透、品牌知名度及盈利能力三个维度均具备先发优势,份额实现提升的概率较大。

烘焙行业格局分散(%)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告

《2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告》共十二章,包含烘焙行业典型企业分析,2021-2025年烘焙行业投资运行分析,2026-2032年烘焙行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询