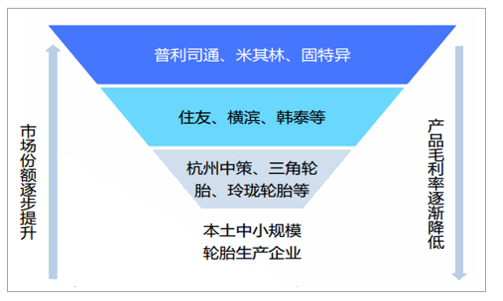

我国轮胎行业集中度不高。从行业格局来看,全球轮胎行业可划分为四个梯队:第一梯队长期由普利司通、米其林、固特异三家企业占据,CR3销售额占比36.6~39.3%;第二梯队包括剩余4~10名生产企业,CR10销售额占比61.4%-65.2%;剩余约三分之一的市场份额由第三梯队和第四梯队的大量生产企业竞争。目前,全球轮胎90%以上的销售市场由轮胎Top75企业控制。国内轮胎行业的集中度较低,2018年载重轮胎CR4为19.58%,轿车轮胎CR4为16.37%,远低于国际市场。

全球轮胎CR3市占率约近40%

数据来源:公开资料整理

全球轮胎竞争格局

数据来源:公开资料整理

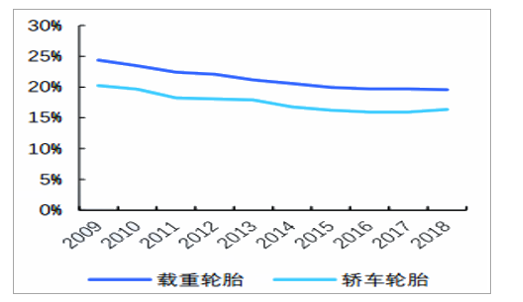

中国轮胎行业CR4较低

数据来源:公开资料整理

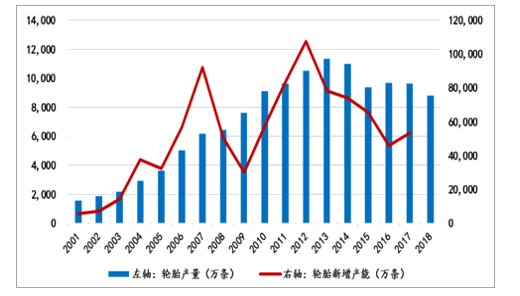

基于轮胎技术仍然处于技术瓶颈期,世界传统轮胎企业无法在技术上形成行业壁垒,后发企业可在性价比等方面赶超巨头企业。世界巨头市占率呈逐步下降的趋势。1989年世界前八巨头市占率达76%,到2017年仅为59%。其中世界前三巨头普利司通、米其林、固特异总市占率从52.1%下降至37%,降幅最明显。从时间上看,世界轮胎巨头市占率大幅下降开始于2006年,这一时间与中国轮胎爆发式增长时间相吻合。中国轮胎产量从2001年年产1.3亿条增长至2013年9.7亿条的峰值,新增产能方面除金融危机以及国家去产能政策两轮下降外,轮胎新增产能持续保持高位。中国轮胎业整体仍然处于快速发展阶段。

中国轮胎产能、产量呈爆发式增长趋势

数据来源:公开资料整理

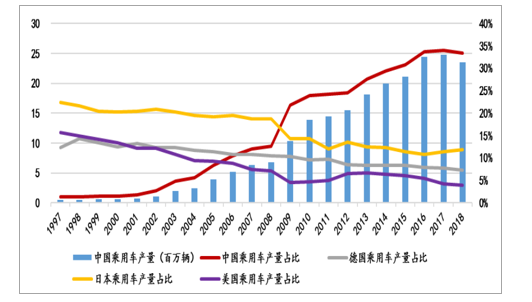

从时间上看,汽车制造业完成了从老牌制造业强国向中国的转移。中国乘用车产量分别于2005、2006、2009年超过美国、德国、日本,从而成为全球第一大汽车制造国。中国乘用车产量占全球比重不断提升,2018年达33.34%。汽车制造的发展提升了中国轮胎的配套需求,中国企业在新增的汽车产能上更具区位优势。地域上离汽车厂更近能缩短配套轮胎的运输时间与成本。以玲珑轮胎为例,目前玲珑正在或即将修建的国内四处工厂所在区位均紧邻相关车企。

汽车制造业完成向中国转移

数据来源:公开资料整理

从建厂时间上看,老牌轮胎巨头如普利司通、米其林、固特异等均有百年历史,大量工厂均成立于二十世纪;新兴市场国家的企业如韩泰、玲珑建厂时间则远晚于老牌巨头企业。建厂时间越晚的工厂能享受到设备生命周期的优势,新设备能提升轮胎厂的单厂规模。横向比较各家轮胎企业可以发现,老牌巨头单厂员工人数及单厂平均产能均少于类似玲珑、韩泰等新兴企业。由于老牌巨头已有的轮胎厂数量国轮胎企业存在设备生命周期优势与规模优势。

国内企业工厂较老牌巨头更具规模优势(2018年)

数据来源:公开资料整理

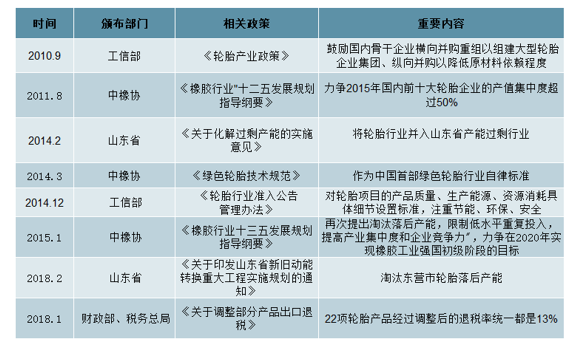

政策+出口受阻推动行业落后产能加速出清。目前国内规模以上的轮胎企业500多家,有300多家在山东,年产量在50万条以下的小轮胎厂占总数的近一半,行业分散度较高。近几年来,政策的不断出台推动行业逐步去产能。此外,轮胎出口受阻,行业洗牌加速。我国轮胎产业接近一半依赖出口,其中超过三成出口至美国。近十年来,美国多次以反倾销和反补贴的名义对中国轮胎出口设置壁垒,轮胎出口量大幅下降,行业洗牌加速。

轮胎行业去产能获政策加码

数据来源:公开资料整理

民族品牌崛起。汽车已经由增量市场逐渐步入存量市场阶段,存量市场下车企竞争不断加剧。相较于海外品牌,具备研发实力和品牌优势的民族轮胎品牌在性价比方面具有明显优势,民族轮胎品牌市占率或不断提升。此外,优质民族品牌稳扎稳打,从自主车企到面向全球,逐步打开高端配套市场。从当下国内轮胎企业的成长进程来看,已经有轮胎品牌受到合资厂商的青睐,例如2018年万力轮胎收获合资车企神龙汽车授予的“优秀供应商”奖项。

国产轮胎在轿车轮胎原配市场占比仍有较大提升空间

数据来源:公开资料整理

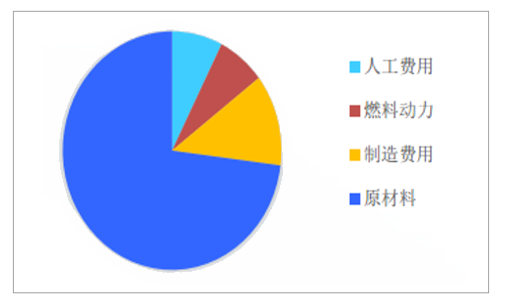

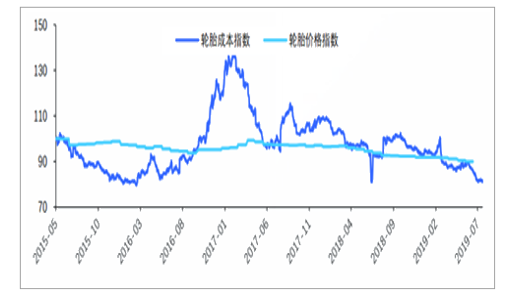

原材料成本不断下行,轮胎盈利不断改善。

轮胎成本原材料占比较大

数据来源:公开资料整理

轮胎成本下行而价格稳定,毛利率不断改善

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国子午线轮胎行业市场现状调研及市场发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询