一、地产投资增速下滑,国家调控政策收紧

2013年到2019年房地产投资增速持续降缓。2019年以来,全国房地产投资累计增速持续下滑,截至9月末,全国房地产开发投资累计额为98008亿元,全国房地产投资累计同比增速为10.50%,较年初下降1.50%。

房地产开发投资累计值及累计同比

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国房地产行业运营模式分析及发展前景预测报告》

在经济增速下行的背景下,国家地产调控政策并未放松。2019年不断出台国家政策限制房地产开发融资,4月下旬银保监会下发针对金融机构违规支持房地产企业融资的23号文和控制房地产信托业务规模,7月末政治局会议首次强调“不把房地产作为刺激经济的短期手段”。从银行贷款到信托,房地产融资手段均有收紧,调控力度加强。地产行业政策仍处于把控较严阶段,在国内融资环境出现边际改善后,销售情况有望出现好转,但会保持在稳定增速,地产投资增长也会保持相对稳定的增长。

金融监管部门通过多方面政策保证执行“房住不炒”政策

时间 | 部门/会议 | 内容 |

2019.02.25 | 央行金融市场工作会议 | 继续紧盯房地产金融风险,要对房地产开发贷款、个人按揭贷款继续实行审慎的贷款标准,特别是要严格控制带有投机性的开发和个人贷款,要防止房地产金融风险出现大的问题。继续审慎发放开发贷款和个人按揭贷款,促进房地产金融、房地产市场平稳健康发展。 |

2019.02.25 | 央行金融市场工作会议 | 加强房地产金融审慎管理,落实房地产市场平稳健康发展长效机制。 |

2019.03.04 | 银保监会 | 《关于2019年进一步提升小微企业金融服务质效的通知》要求,各银行业金融机构要加强对小微企业贷款资金流向的监测,做好贷中贷后检查,确保贷款资金真正用于支持小微企业和实体经济,防止小微企业贷款资金被挪用至政府平台、房地产等调控领域形成新风险隐患。 |

2019.04.17 | 银保监会 | 加强金融监管,继续遏制房地产泡沫化,控制居民杠杆率过快增长。 |

2019.05.17 | 银保监会 | 《关于开展“巩固治乱象成果促进合规建设”工作的通知》(银保监发23号)指出房地产行业政策将聚焦:表内外资金直接或变相用于土地出让金融资;未严格审查房地产开发企业资质,违规向“四证”不全的房地产开发项目提供融资;个人综合消费贷款、经营性贷款、信用卡透支等资金挪用于购房;资金通过影子银行渠道违规流入房地产市场;并购贷款、经营性物业贷款等贷款管理不审慎,资金被挪用于房地产开发。 |

2019.06.13 | 银保监会 | 正视一些地方房地产金融化问题。房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。 |

2019.07.06 | 银保监会 | 针对近期部分房地产信托业务增速过快、增量过大的信托公司,银保监会开展了约谈警示,要求这些信托公司控制业务增速,提高风险管控水平。 |

2019.07.12 | 发改委 | 《国家发展改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》明确,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。同时,房地产企业发行外债要加强信息披露,在募集说明书等文件中需明确资金用途等情况。 |

2019.07.30 | 中央政治局 | 要坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。 |

2019.07.31 | 中国人民银行 | 强调要保持房地产金融政策连续性稳定性,加强对存在高杠杆经营的大型房企融资行为监管和风险提示。 |

2019.08.10 | 银保监会 | 《中国银保监会办公厅关于开展2019年银行机构房地产业务专项检查的通知》,决定在32个城市开展银行房地产业务专项检查工作,将严厉查处各种将资金通过挪用、转道等方式流入房地产行业的违法违规行为。 |

数据来源:公共资料整理

二、开工竣工相背离,新开工或将持续走低

新开工和竣工相背离,新开工或继续走低,而竣工持续回升。2019年9月底,地产房屋新开工面积累计同比8.60%,较8月下降0.30%,今年地产新开工整体趋势下行,新开工面积增速或继续回落,一方面由于销售端存在压力,行业去化趋势性下行,房企开工意愿有所减弱,另一方面系融资紧张的条件下土地市场降温。

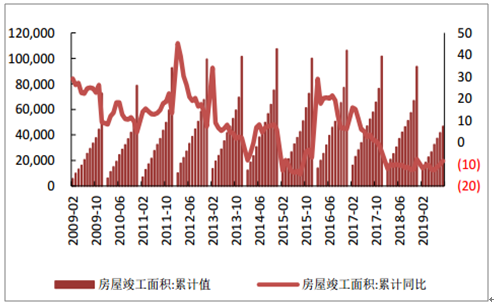

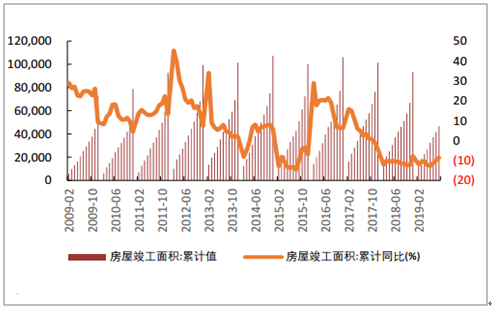

竣工面积累计同比-8.60%,较8月同比增长1.40%,近3月竣工端累计同比持续回升。新开工面积和竣工面积走向背离,开工向下、竣工向上。这表明施工重心将会后移,将有大量施工中的房屋面积即将交付,如果开工-竣工环节整体回暖,利好下游建筑装饰行业。

房屋新开工累计面积及同比

数据来源:公共资料整理

房屋竣工累计面积及同比

数据来源:公共资料整理

三、销售均价下降,房企销售改善

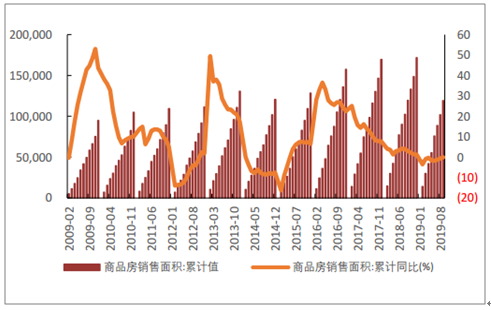

2019年以来,中国百城住宅价格指数同比增速放缓。9月百城住宅价格指数同比增长3.56%,较2019年年初下降1.34%,较8月下降0.12%。2019年1-9月销售面积累计值为11.92亿平方米,累计同比为-0.10%;销售额累计值为111491.29亿元,累计同比为7.10%。9月商品房销售面积为1.73亿平方米,单月同比增长32.63%;销售额为16118.29亿元,单月同比增长约32%。房地产销售改善主要是由于融资政策收紧以来房企对销售回款依赖度加强,加快回款缓解资金压力。

2011-2019年住宅百城价格及同比

数据来源:公共资料整理

2009-2019年商品房销售面积及同比

数据来源:公共资料整理

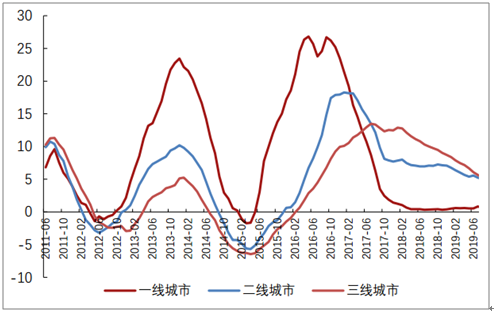

截至2019年9月,一、二、三线城市百城价格同比增速分别为0.70%、4.88%和5.08%,目前一线城市房价调控政策最为明显,2019年以来价格同比增速均超过1%,二三线城市价格同比增速从年初不断下降,但仍维持超5%的增长速度。二三线城市销售价格同比增速远大于一线城市,主要原因系二三线城市调控政策没有一线城市严格。

一、二、三线百城价格同比变化

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询