一、特高压

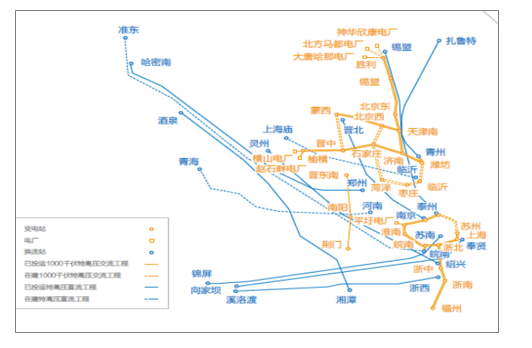

特高压线路分为直流与交流两类,两类线路具有互补性。截止18年底,我国特高压交流线路已建成投运8条,在建3条;特高压直流线路已建成投运14条,在建2条,我国特高压“强直弱交”现象依然比较明显。

2018年底我国特高压建设

数据来源:公开资料整理

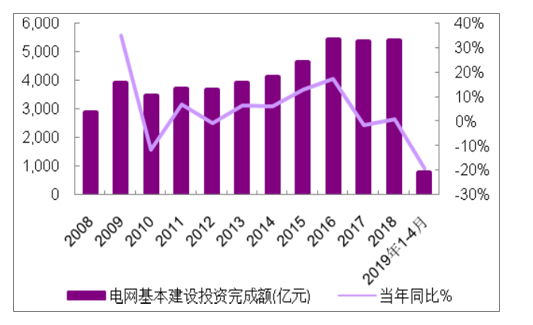

2008年-2019.1-4月电网基本建设投资完成额

数据来源:公开资料整理

2008年-2019年1-4月我国电源基本建设投资完成额

数据来源:公开资料整理

2006-2019年中国特高压线路建设开工数量统计及预测

数据来源:公开资料整理

按照单条特高压直流投资200~250亿,单条特高压交流对应投资170~220亿,整体拉动电网基建投资约2000亿,按照电网建设中设备占比40~50%测算(其中50%核心设备),带来相关核心设备需求400~500亿,后续特高压核心设备供应商相关产品订单以及收入有望迎来大幅提升。

两特高压直流工程招标启动,特高压建设加速推进。2018年11月20日,青海-河南、陕北-武汉±800kV特高压直流输电工程第一次设备招标采购公告,招标设备涉及换流变、换流阀、调相机、组合电器以及隔离开关等多项核心设备和换流站材料类物资。2018年10月30日青海-河南项目核准,2018年11月7日正式开工建设,显示此次特高压建设启动明显提速。

特高压直流输电的主要设备包括换流变压器、换流阀、直流控制保护系统以及直流场设备。特高压产品技术含量高且市场相对集中,核心设备换流阀以及直流控制保护系统基本由龙头企业垄断。目前换流阀核心供应商包括许继电气、中国西电、北京四方以及南瑞继保;在直流控制保护系统方面,许继电气与南瑞继保各占50%左右市场份额。特高压交流方面,从2007年第一条特高压线路开建至2015年,始终是平高电气、西安西电和新东北电气三分天下的局面。自2016年起,山东电工电气开始实现供货。

二、泛在电力

2019年1月13日国家电网有限公司发布2019年1号文件,明确提出应用先进现代信息技术和通信技术,打造状态全面感知、信息高效处理、应用便捷灵活的泛在电力物联网,为电网运行与发展提供强大数据资源支撑,并与承载电力流的坚强智能电网相辅相成、融合发展,形成强大的价值创造平台,共同构成能源流、业务流、数据流“三流合一”的能源互联网。

2019年3月8日,国家电网召开泛在电力物联网建设工作部署会议,提出加快推进“三型两网、世界一流”战略落地实施(其中“三型”要求建设“枢纽型、平台型、共享型”企业,两网要求建设和运营好“坚强智能电网”+“泛在电力物联网”),当前公司最紧迫任务即是加快推进泛在电力物联网建设。

分阶段稳步推进202年全面完成建设。根据国网相关规划:1)到2021年国网初步建成泛在电力物联网,基本实现业务协同和数据贯通;初步实现统一物联管理,各级智慧能源综合服务平台具备基本功能,支撑电网业务与新兴业务发展;2)到2024年国网建成泛在电力物联网,全面实现业务协同、数据贯通和统一物联管理,公司级智慧能源综合服务平台具备强大功能,全面形成共建共治共享的能源互联网生态圈。

全面提升信息与自动化,采集与控制为主要应用场景。近年来,物联网与电网建设融合持续加强,各国发展各有侧重,欧洲以节能减排、发展低碳经济为主,日本注重可再生能源接入与消纳。我国泛在电力物联网通过构建感知层、网络层、平台层以及应用层四层结构,完成电力系统信息与数据的实时收集、传输与分析,实现电力生产和消费各环节的人、机、物实时连接,在终端层达到万物互联,在网络层实现强大通信,在平台层表现为对相关设备与数据的管控能力。

泛在电力物联网各环节建设重点

环节 | 建设重点 |

感知层:智能传感及智能 终端 | 深化传感及智能终端建设: 高精度、微型智能传感器技术,终端智能化技术,多模多制式现场通信技术等。 |

网络层:“空天地”一体化 通信网络 | 覆盖配用电多场景的终端接入网,“泛在连接+精确授时+精准定位”: 一体化通信网络架构,广覆盖,大连接通信接入技术,网络资源动态调配技术等。 |

平台层:物联网平台 | 海量物联管理技术,开放共享及数据治理技术,高性能智能分析技术等 |

智能芯片 | 低功耗嵌入式CPU内核,嵌入式AI多级互联异构多核片上系统(SoC)架构,电力高 速无线本地通信芯片等。 |

网络信息安全 | 端到端物联网安全体系,物联终端安全技术,移动互联安全技术,数据安全技术等。 |

人工智能 | 电力人工智能算法与模型,多源大数据治理与跨领域智能分析,高性能计算技术等。 |

数据来源:公开资料整理

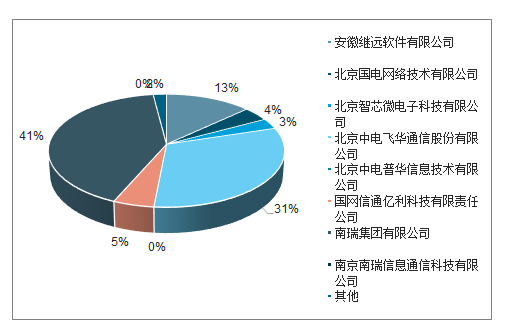

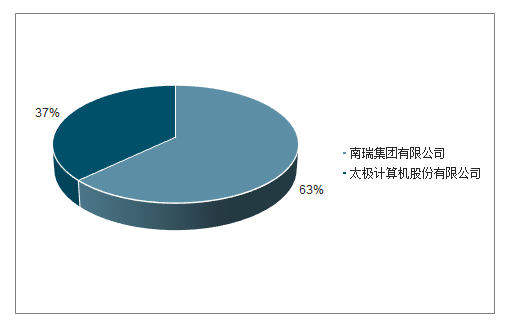

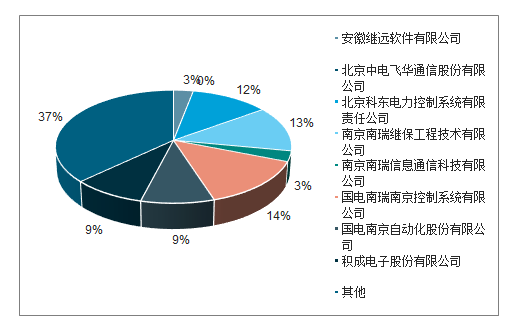

1、国网信息化

信息化硬件:信通产业集团子公司、南瑞集团及子公司占据主要市场份额,信通产业集团子公司份额56%,南瑞集团及子公司41%。信息化软件:南瑞集团占63%,太极计算机占37%。

信息化硬件份额(按数量计)

数据来源:公开资料整理

信息化软件份额(按数量计)

数据来源:公开资料整理

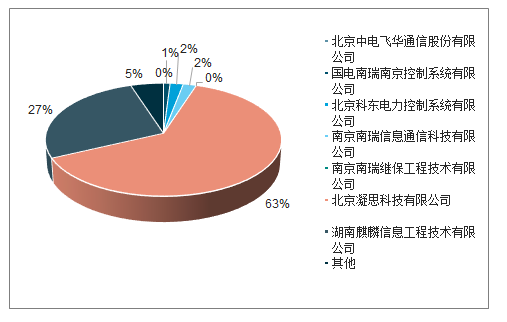

调度类硬件:国电南瑞子公司占领先地位,份额达42%。此外,国电南自、积成电子各占9%左右份额;东方电子、许继电气、四方股份份额相近,分别为6%、6%、5%;信产集团及其子公司份额约3%。调度类软件:按数量计,凝思科技、麒麟信息占据主要份额,份额分别达63%、27%。

调度类硬件份额(按数量计)

数据来源:公开资料整理

调度类软件份额(按数量计)

数据来源:公开资料整理

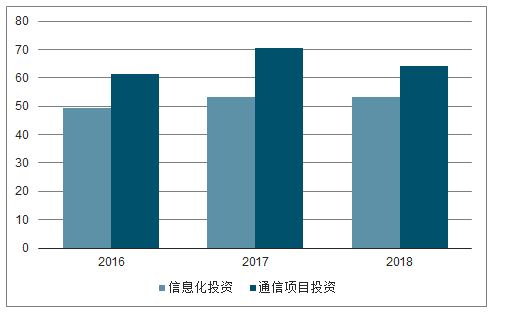

2018年,国网信息化+通信项目投资合计约118亿元,2019年3季度以来国网信息化招标快速推进,预计2020年起,招标规模有望进一步上量。

2016-2018年国网信息化、通信项目投资额

数据来源:公开资料整理

2、电表

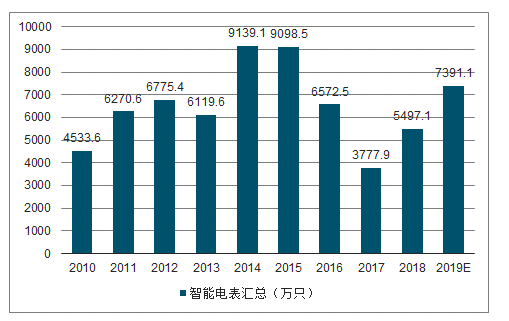

2019年电能表合计招标7391.1万只,同比增34.5%,延续2018年以来的回暖态势,

智能电表进入新一轮替换周期。上一轮智能电表改造周期,2011-2015年是快速爬坡的高峰期,2014-2015年电能表招标量达到9000万只以上,含采集器达到接近1亿只的峰值水平。基于上一轮智能电表改造周期的经验,预计2020年及后期,国网招标量仍将保持数年的快速增长趋势。10月底,国网计量中心组织新一代智能电能表样机功能验证,预计新一代电表有望在2020年推出,考虑到新一代电表在功能上的拓展,预计单机价值量有望迎来显著提升。

2010-2019年国网智能表招标数量(万只)

数据来源:公开资料整理

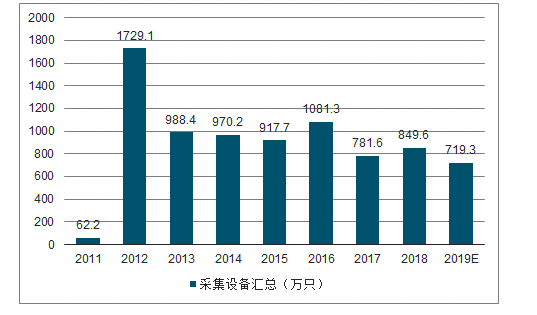

2010-2019年国网采集设备汇总

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国电力设备行业市场发展规模及投资前景趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告

《2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告 》共十章,包含全球及中国轨道交通电力设备企业案例研究,中国轨道交通电力设备行业市场前景预测及发展趋势预判,中国轨道交通电力设备行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询