一、农产品价格走势及加工环节盈利情况分析

2019年中央一号文件发布在即!农业又将会成为黄金行业。自2014年起,中国农业依然是一个大金矿。

2018年里,尽管我国农产品价格受到内外部多重不确定性因素冲击,稻谷、小麦最低收购价不同程度下调,大豆及豆油、豆粕市场运行波澜不惊,蔬菜价格波动较剧烈,但我国农产品供给总体充足,价格机制作用进一步发挥,市场运行继续保持了总体平稳的态势,为经济持续健康发展和社会大局稳定提供了有力支撑。

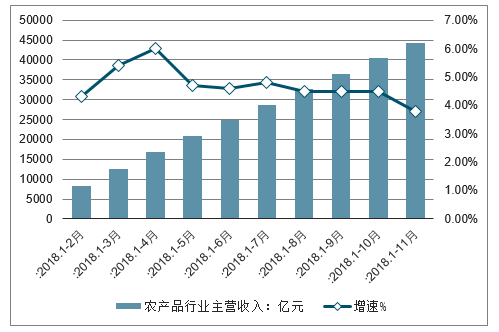

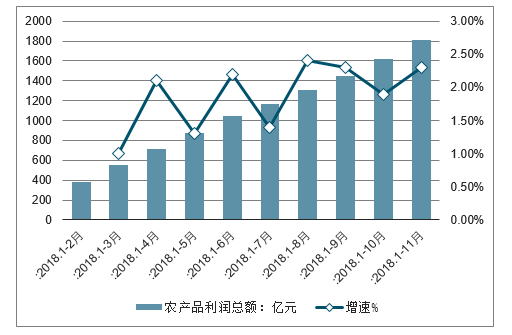

截止至2018年1-11月中国农产品行业主营收入已超4万亿元,达到了44211亿元,同比增长3.8%。行业实现利润总额达到了1812亿元,同比增长2.3%。

2018年1-11月中国农产品行业主营收入及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国农产品加工行业发展现状调查及投资可行性分析报告》

2018年1-11月中国农产品行业利润总额及增长情况

数据来源:公开资料整理

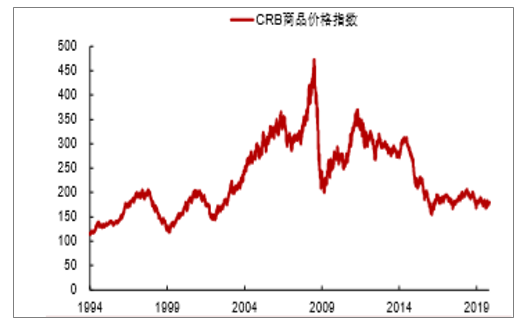

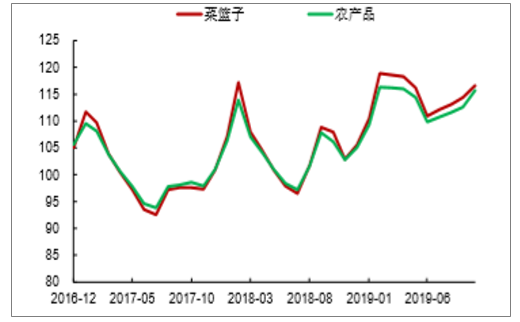

1、农产品总体价格指数情况分析

CRB商品指数

数据来源:公开资料整理

农产品批发价格总指数&菜篮子批发价格指数

数据来源:公开资料整理

2、稻米、小麦价格走势分析

2018年国家根据粮食供需形势变化,首次小幅下调了小麦最低收购价(每斤3分),较大幅度下调了稻谷最低收购价(每斤1~2毛),且提高了收购质量标准、适当推迟了启动时间。受此影响,稻谷、小麦市场价格有所下跌,但由于最低收购价政策仍发挥重要的“托底”信号,有效防止了粮价的大幅波动,且价格下调引导结构调整的效果有所显现,市场机制作用空间不断扩大。据监测,主产区小麦、早籼稻开秤价低于去年,之后逐步涨至最低收购价水平之上,收购期均价同比分别降约2%、8%。

同时,优质优价特征进一步显现。新麦上市后优质麦价格持续上涨,与普通麦价差拉大,不少地区都在每斤1.3元以上,明显高于最低收购价水平。

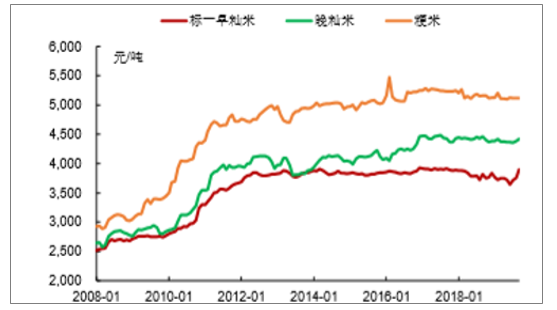

全国批发市场各种大米价格

数据来源:公开资料整理

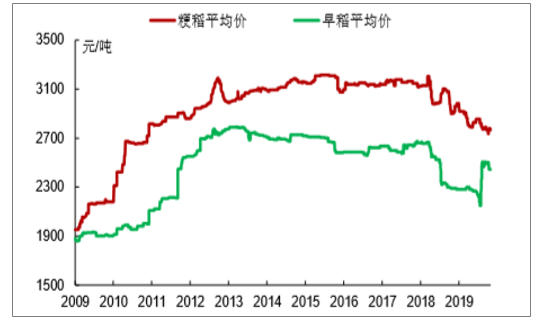

全国批发市场各种稻谷价格

数据来源:公开资料整理

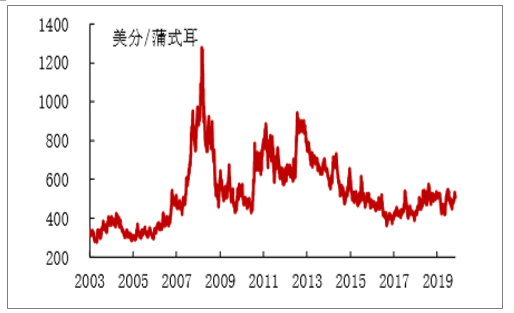

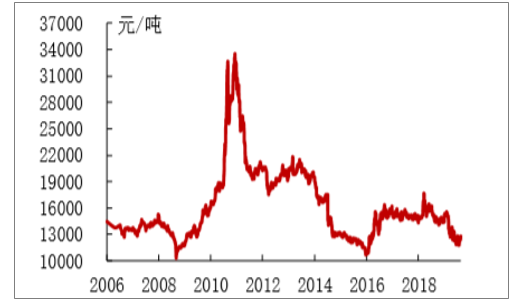

CBOT糙米期货价格

数据来源:公开资料整理

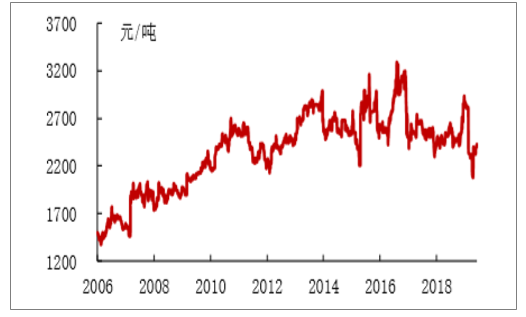

国内早籼稻期货价格

数据来源:公开资料整理

CBOT小麦期货连续价格

数据来源:公开资料整理

ZCE优质强筋小麦价

数据来源:公开资料整理

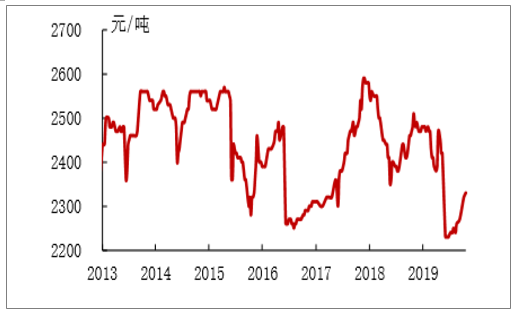

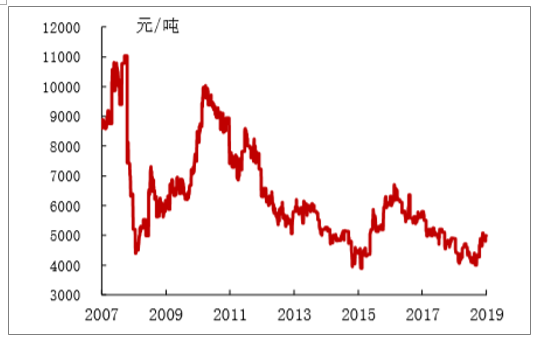

全国批发市场小麦平均价格

数据来源:公开资料整理

小麦、面粉加工及加工毛利

数据来源:公开资料整理

3、玉米价格走势分析

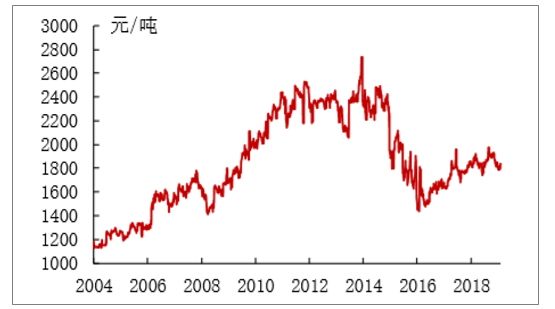

受收储制度改革后下游需求快速增长和种植面积调减叠加影响,我国玉米自2017年开始出现产需缺口,今年缺口继续扩大,为玉米库存消化创造了良好的市场环境。在2017年国家临储玉米拍卖累计成交5700多万吨的基础上,2018年累计拍卖成交突破1亿吨,库存消化继续保持较快进度。全年玉米价格保持稳中有升势头,秋季新玉米上市后华北、东北玉米收购价普遍走高,山东、河北等地部分地区企业挂牌收购价超过了每斤1元,但由于临储玉米库存依然处于较高水平,市场各方预期相对理性,玉米价格并没有出现暴涨趋势,随着上市量增加,市场价格逐步趋稳。11月份国内产区和销区平均批发价格分别为每吨1789元、1961元,同比上涨8.2%、5.3%。

CBOT玉米期货连续价格

数据来源:公开资料整理

DCE玉米期货连续价格

数据来源:公开资料整理

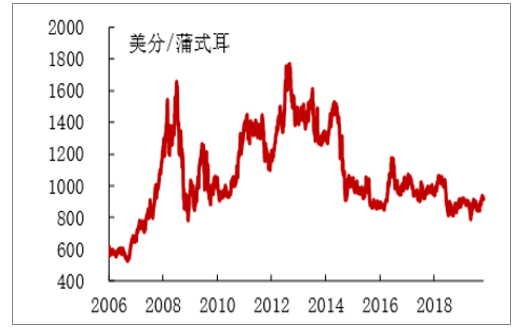

4、大豆、豆油价格走势分析

中美经贸摩擦给今年大豆市场运行带来了较大不确定性,但由于政府、企业等各方积极应对,加之大豆进口来源多元、大豆及其制品期现货市场体系完备,自美国大豆进口大幅减少后,国内市场未受到明显冲击,年底前大豆市场运行基本平稳,没有出现大幅波动。2018年1~11月,进口大豆价格(青岛港口进口大豆到岸税后价)由每斤1.70元升至1.77元,涨幅约4%。目前国内港口大豆库存量约为700万吨,处于正常偏高水平,国内大型油厂大豆供应充足,基本可以满足明年1月以前的压榨需求。

市场运行平稳的主要原因是美国大豆替代进口增加,特别是大量采购巴西大豆,有效缓解了供应压力。2018年1~10月我国累计进口大豆7696万吨,同比减0.4%,其中进口美国大豆1654万吨,同比减少33%;进口巴西大豆5664万吨,同比增加23%。巴西大豆进口大幅增加,再加上从俄罗斯、乌拉圭等国进口,基本填补了美国大豆进口减少的缺口。此外,通过主动推广低蛋白饲料配方,以及积极拓宽蛋白粕来源,放开乌克兰葵花粕、印度菜粕进口等,也降低了豆粕需求。2018年国产大豆生产继续恢复,价格保持基本平稳。

CBOT大豆期货连续价格

数据来源:公开资料整理

DCE黄大豆1号连续期货

数据来源:公开资料整理

CBOT豆油连续期货价格(国际期货)

数据来源:公开资料整理

DCE豆油连续期货价格(国内期货)

数据来源:公开资料整理

国内棕榈油期货价格

数据来源:公开资料整理

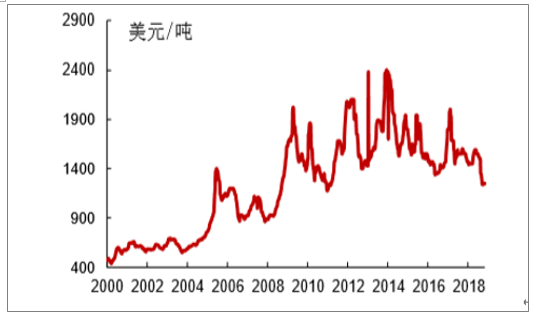

国际棕榈油价格(国际现货)

数据来源:公开资料整理

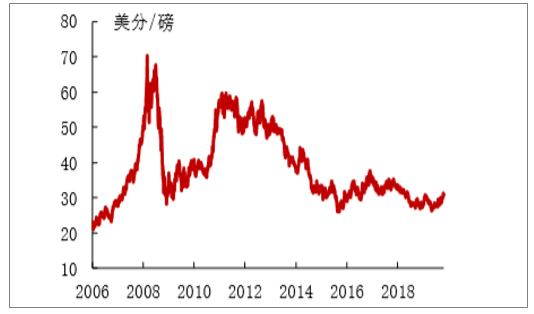

5、棉花价格走势分析

NYBOT2号原棉期货连续价格(国际期货)

数据来源:公开资料整理

ZCE棉花期货连续价格(国内期货)

数据来源:公开资料整理

NYBOT11号原糖期货价格

数据来源:公开资料整理

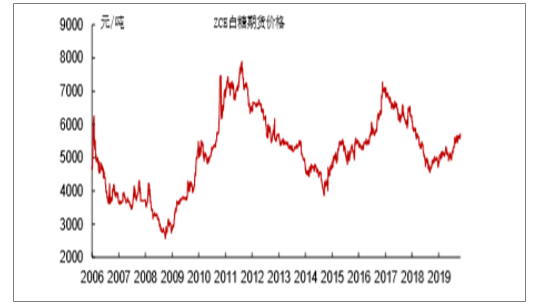

ZCE白糖期货价格

数据来源:公开资料整理

白糖现货价格(产区)

数据来源:公开资料整理

伦敦白糖期货价格

数据来源:公开资料整理

6、天然橡胶价格走势分析

上海天然橡胶期货价格

数据来源:公开资料整理

中国天然橡胶进口量

数据来源:公开资料整理

7、饲料原料价格走势分析

智利鱼粉FOB价格

数据来源:公开资料整理

DCE豆粕期货连续价格

数据来源:公开资料整理

8、畜产品价格走势分析

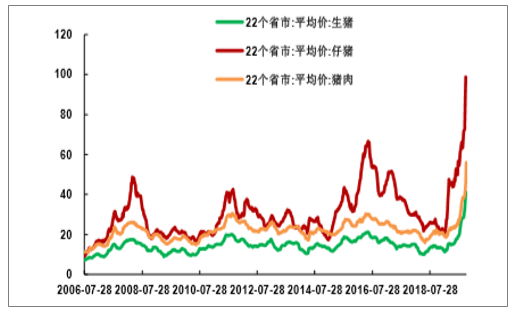

全国仔猪、活猪、猪肉价格走势

数据来源:公开资料整理

猪价差价格走势

数据来源:公开资料整理

9、禽产品价格走势分析

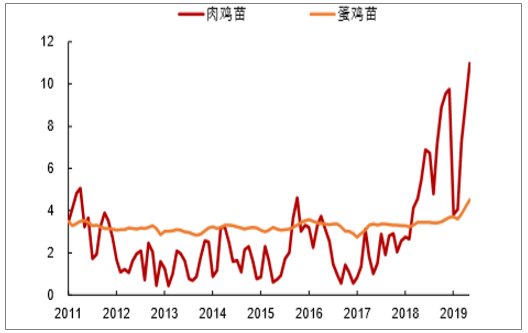

鸡苗价格走势

数据来源:公开资料整理

白条鸡价格

数据来源:公开资料整理

10、农林牧渔行业走势

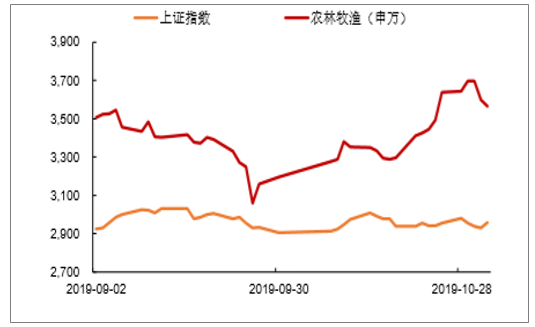

今年以来农林牧渔与大盘走势

数据来源:公开资料整理

2019年9月以来农林牧渔与大盘走势

数据来源:公开资料整理

农林牧渔行业历史PEBan

数据来源:公开资料整理

农林牧渔行业历史PBBand

数据来源:公开资料整理

农业板块个股涨幅排行榜

- | 公司名称 | 2019Q3以来涨幅% | - | 公司名称 | 2019年以来涨幅% |

1 | 天康生物 | 41.22 | 1 | 益生股份 | 310.46 |

2 | 益生股份 | 37.25 | 2 | 天康生物 | 235.31 |

3 | 普莱柯 | 33.37 | 3 | 牧原股份 | 229.49 |

4 | 金河生物 | 28.23 | 4 | 民和股份 | 226.64 |

5 | 天邦股份 | 26.26 | 5 | 正邦科技 | 214.65 |

6 | 生物股份 | 25.03 | 6 | 新希望 | 203.93 |

7 | 中宠股份 | 22.48 | 7 | 天邦股份 | 127.65 |

8 | 牧原股份 | 17.72 | 8 | 瑞普生物 | 110.40 |

9 | 新希望 | 13.22 | 9 | 普莱柯 | 103.73 |

10 | 佩蒂股份 | 11.12 | 10 | 仙坛股份 | 99.97 |

数据来源:公开资料整理

二、2019 年中国农产品市场预测

预计 2019 年中国粮食生产将保持稳定,农业保障能力和质量效率进一步提升;农产品消费升级继续保持较快势头;国内外农业融合互动进一步增强;农产品价格总体平稳,部分品种市场波动风险较大。

分品种看:

口粮产量保持基本稳定,生产结构进一步调优。

在农业提质增效导向和最低收购价支撑下,2019 年中国稻谷、小麦种植面积将稳中略减,稻谷总产量预计仍保持在 2.0 亿吨以上,优质稻谷和专用小麦种植面积继续增加。

玉米面积继续调减,消费增速放缓。

受比较效益影响,预计 2019 年玉米播种面积将小幅调减,优势区生产保持稳定,玉米总产量变化不大;玉米饲用消费受生猪存栏下降影响将有所减少,工业消费增速趋缓。

大豆生产将较大幅度增长。

受益于大豆振兴计划实施,预计 2019 年大豆种植面积有望增加约 1000 万亩。

棉油糖产业进一步提质增效。

预计 2019 年棉花面积下降 2.0%,产量减至 600 万吨以内;油料、糖料生产能力得到巩固,预计 2019 年种植面积将有所增长。

肉类产量下降,蛋奶产量增加。

受猪肉产量预期下降影响,预计 2019 年肉类产量下降 3.5%,下半年猪价可能出现较大涨幅;禽肉产量增长,价格趋涨;牛羊肉、奶类产量稳步增长,价格稳中有涨;禽蛋产量小幅增加,价格稳中偏弱。

水产品产量稳中略增,成本推动价格上涨。

2019 年中国水产养殖继续推进绿色高质量发展,优化养殖区域布局和品种结构,预计水产品产量略增,成本增长推动市场价格总体趋涨。

三、未来十年中国农业形势展望

未来十年,随着乡村振兴战略全面实施,农业市场化、信息化、品牌化、国际化水平将显著提升。主要特点有:一是农业提质增效明显,农产品质量安全水平和农业综合生产能力持续提升。二是农产品消费总量增速放缓,消费结构转型升级明显。三是两个市场、两种资源融合互促,中国农产品进出口市场更加多元化。四是农产品价格形成机制不断完善,成本推动价格总体趋涨。分品种看:

稻米去库存速度加快。

稻谷产量维持在 2 亿吨以上,稻米消费总量保持稳中有增态势,库存消化加快。

小麦种植面积基本稳定。

展望期间小麦播种面积将稳定在 3.60 亿亩左右。小麦消费呈增长态势,中国仍将进口一定数量的专用小麦用于调剂国内市场需求。

玉米供求关系由阶段性宽松向平衡偏紧格局转变。

在市场机制作用下玉米播种面积和产量都将呈现恢复性增长,展望期间预计玉米自给率保持在 97% 以上,玉米进口有望保持在配额范围内。

大豆播种面积和产量将大幅增加。

受益于大豆振兴计划的实施,展望期间大豆播种面积预计增加 2400 万亩。大豆压榨消费以进口为主的格局不会改变,进口大豆仍将维持高位,但增速明显放缓。

油料生产和进口规模均略有增加。

展望期间油料生产平稳增长,食用油消费结构进一步升级,多元化需求更加明显。

棉花面积产量呈下降趋势。

受水土资源条件约束、植棉比较效益下降、生产成本提高等因素影响,棉花面积和产量呈稳中有降趋势。

食糖产需缺口呈扩大趋势。

食糖产量趋增,消费量稳步增长,产需缺口不断扩大,食糖进口规模将保持较高水平。

蔬菜贸易保持顺差。

设施蔬菜将得到进一步发展,品种结构更加丰富。蔬菜贸易保持顺差,出口量年均增长 3.5%。

水果转型升级加速。

中国水果产业将进入提质增效发展的关键期,产量增速放缓,加工消费占比不断提高,进出口总量持续扩大。

猪肉产能呈先降后增趋势。

展望中期随着疫情防控水平的提升,生猪产能恢复较快,展望后期生产将平稳发展。猪肉进口量展望前期预计将创新高,展望中后期将会回落。

禽肉生产和消费稳步增长。

禽肉生产进一步提质增效,产量稳步增加,消费结构优化,进出口维持在 60 万吨以内。

牛羊肉进口继续增加。

未来十年,牛羊综合生产能力持续提升,但受资源环境约束增速有所放缓,牛羊肉进口呈增长趋势。

禽蛋生产与消费继续增长。

禽蛋生产稳步增加,年均增长 0.7%,农村居民收入水平提高带动禽蛋消费增加,消费习惯转型促使城镇居民禽蛋消费稳中增长。

奶制品生产增长明显。

奶类产量将在经历多年低位徘徊后将较快增长,随着消费者对国产奶制品信心提升,进口增幅放缓。

水产品消费结构加快升级。

未来十年,在绿色高质量发展导向下,水产品产量稳中略增,加工消费占水产品总消费比例在 40% 左右。

工业饲料产量及消费量增加。

饲料产品升级优化,配合饲料使用率增加,饲料价格呈先跌后涨趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告

《2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告》共十一章,包含 2018-2022年新疆农产品加工业的发展, 新疆重点农产品经营企业, 2023-2029年新疆农产品市场前景预测与投资战略研究报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询