2019年盈利:收入增长,利润回落

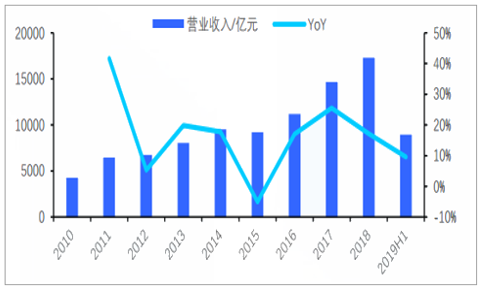

2019年受经济增速回落影响,化工产品均价下滑,化工行业盈利下滑。取所有2010年底之前上市的基础化工公司为样本,2019年上半年行业实现营业收入0.90万亿元,同比增长9.6%。实现归母净利润405.38亿元,同比变动-20.7%。

2019年上半年化工行业营业收入同比增长9.6%

数据来源:公共资料整理

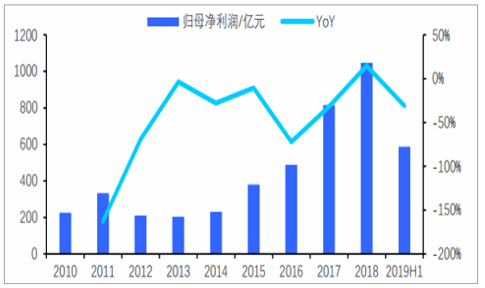

2019年上半年化工行业归母净利润下降30.9%

数据来源:公共资料整理

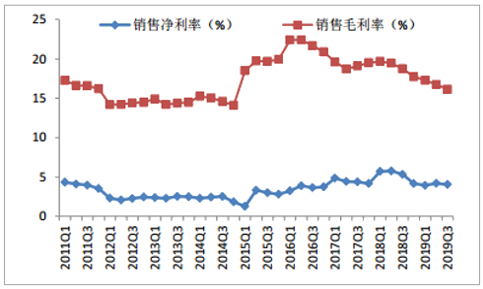

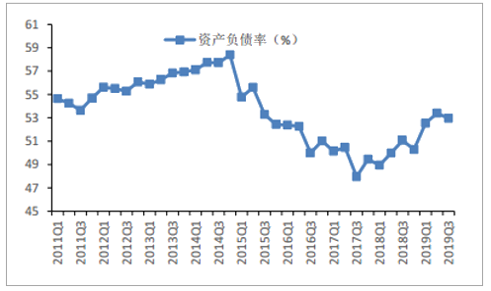

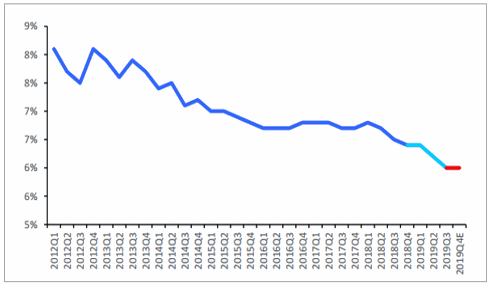

化工行业前三季度销售毛利率16.13%, 同比下滑2.61个百分点。资产负债率52.95%,同比上升1.89个百分点。

化工行业前三季度销售净利率及毛利率

数据来源:公共资料整理

化工行业前三季度资产负债率

数据来源:公共资料整理

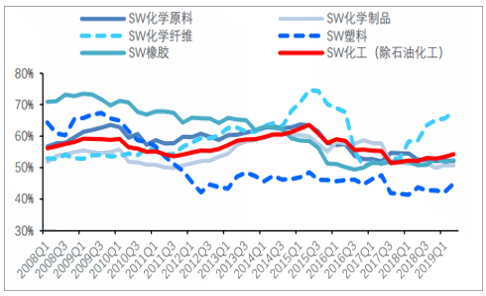

2019年盈利:资产质量有所下滑

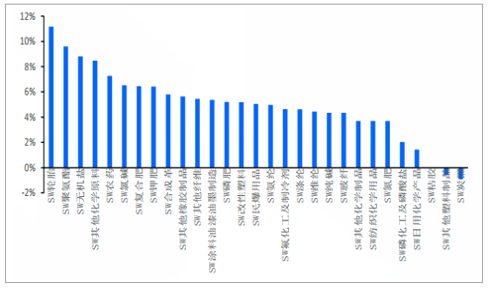

资产质量方面,29个三级子行业中,负ROE的行业增加至3个(炭黑、其他塑料制品、粘胶),此外轮胎行业ROE跃升至所有子行业第一位,主要受益于行业集中度提升及上游天然橡胶、炭黑等价格维持低位,ROE修复至11.17%。近年来一直处于第一的聚氨酯行业处于第二位置, ROE依然保持较好水平,为9.59%。其它子行业的ROE大多在5%左右。

2019年上半年化工行业ROE有所下滑

数据来源:公共资料整理

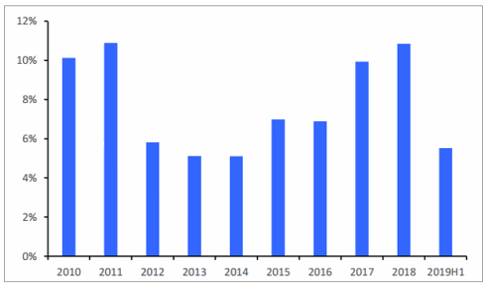

近年来SW化工(除石油化工)ROE水平

数据来源:公共资料整理

2019年供给:化工行业新增产能持续释放

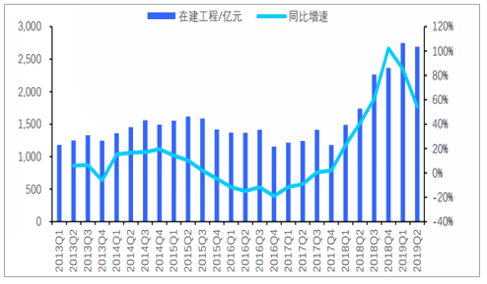

“在建工程”的增速快慢能一定程度反映化工新建产能增速。2015Q3-2017Q4在建工程基本维持负增长,期间化工行业景气持续复苏,直至2018Q1化工行业在建工程同比增速开始由负转正。2019上半年基本维持了2018年初以来的在建工程增长趋势。2019Q2在建工程同比增速高达61.02%,化工行业产能延续扩张,但整体化工行业扩产程度有所差异,再投资行为主要分布在部分景气度改善较早的行业或头部公司。

2019Q2基础化工板块在建工程同比继续回升

数据来源:公共资料整理

2019年供给:化工行业新增产能持续释放

2015年以来化工品产能持续增长

数据来源:公共资料整理

2019年需求:需求下滑

需求增速放缓。地产新开工维持较好正增长,汽车产量负增长,纺织出口下半年大幅负增长,农产品价格低位震荡。

2019年至今地产下游需求继续回升

数据来源:公共资料整理

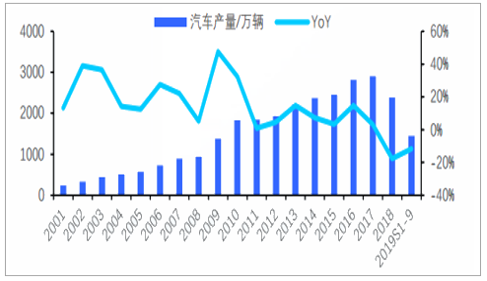

2019年至今汽车产量继续负增长

数据来源:公共资料整理

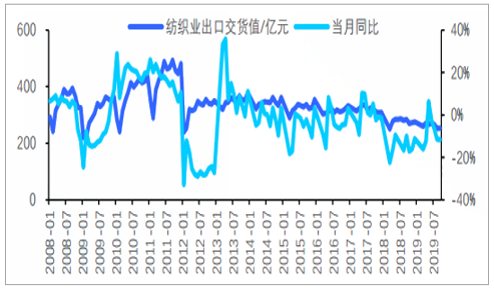

2019年纺织业出口交货值同比继续回落

数据来源:公共资料整理

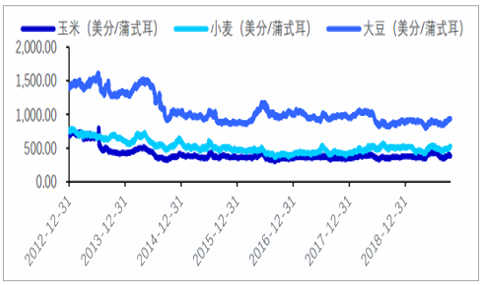

2019年国际农产品实际市场价低位震荡

数据来源:公共资料整理

2019年库存:行业低库存运行,无明显改善 19 策略研讨会

2008-2015年:先后因产品价格大幅波动及之后的价格下行,生产企业库存持续上行,产能过剩背景下进一步打压价格。2016-2017年:行业景气明显改善,生产企业库存逐步去化,长期的价格低迷使得供需格局得到扭转。化工品价格持续上行伴随着下游补库,昭示了供需格局的紧平衡状态下基本面的持续改善。2018-2019年:行业预期转弱,渠道库存累积,下游补库存意愿不强,“存活/营收”有上抬趋势,但受环保政策影响库存并未明显回升。进入2019年后出口外需回落,内需不振,企业端库存去化程度并无改善。

2002-2019年基础化工行业库存/营收情况

数据来源:公共资料整理

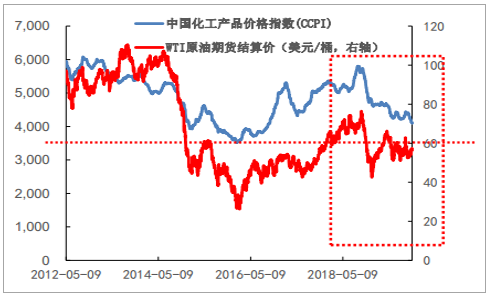

2019年价格:产品价格跌至底部

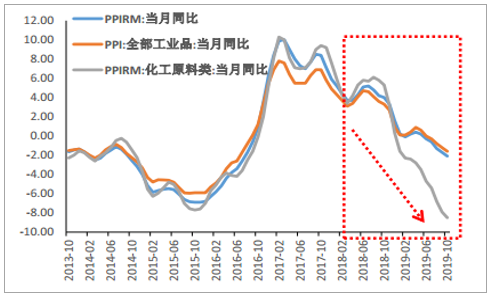

化工品价格领跌: 由于需求下滑, 工业品PPI指数下滑, 其中化工原料由于2017年涨幅较大, 目前领跌。化工品价格指数与原油价格相关性较高, 但并不完全相同。

预计进一步下滑磨底, 但下降空间不大: 目前大部分化工品价格处于中低位水平, 部分接近2016年低油价水平,未来进一步领跌空间不大。

工业品PPI指数下滑,化工原料类领跌

数据来源:公共资料整理

化工品产品价格指数走势图

数据来源:公共资料整理

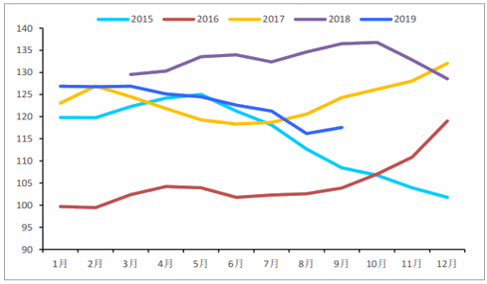

2019年化工品价格指数呈现持续回落趋势,3-4月后开始下行较明显,截止9月价格指数较年初同比下跌7.34%.我们重点跟踪的176种化工品中,苯胺、环氧树脂、丁基橡胶、聚合MDI、己二胺等价格涨幅居前。

2016-2019年化工品价格指数走势对比

数据来源:公共资料整理

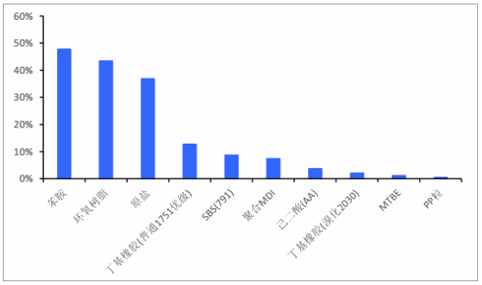

2019年1-10月基础化工品涨幅居前的为苯胺、环氧树脂、丁基橡胶、聚合MDI、己二胺

数据来源:公共资料整理

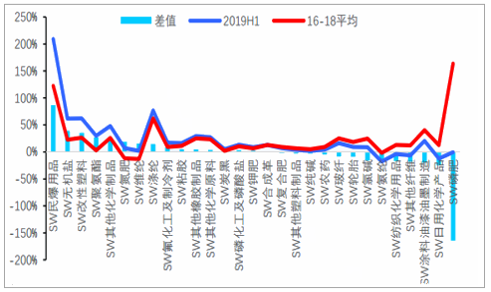

2019年价格:部分产品价格跌至历史底部

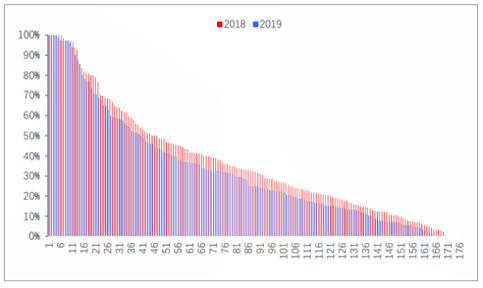

2019年更多化工品价格创出新低。我们梳理重点跟踪的176种化工品种价格分位情况(选取2010年至今的价格区间),其中价格创出新低的化工品数量有所增加,由10个增加至16个。2019年整体价格分位水平有所下移。位于历史价格区间的50%分位以上的化工品占23%,低于2018年的27%。

2019年化工品整体价格分位水平有所下移

数据来源:公共资料整理

2019年价格:部分产品价格已经跌至历史底部

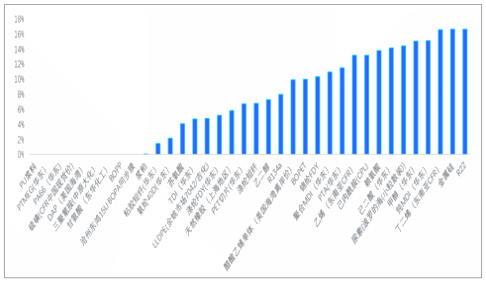

我们梳理重点跟踪的176种化工品种价格分位情况,其中位于历史价格区间的15%分位以下的化工品有31种。

2019年31种代表性基础化工品价格位于历史区间15%分位以下

数据来源:公共资料整理

2020年化工行业:底部震荡,小幅向上

2020年需求:需求低增长,地产竣工端需求是亮点

OECD下调2020年全球经济增速预期。鉴于全球贸易紧张局势对全球经济复苏的负面影响,9月OECD继续下调2019年、2020年全球实际经济增长率至2.9%、3.0%(5月预计为3.2%、3.4%),远低于2018年的3.6%。2020年中国GDP增速将延续放缓。我们认为三年信用小周期的传导机制很难起作用,2019-2020年经济增速将会持续放缓,难言真正见“底”。

OECD预计明年欧、美等国家实际GDP增速放缓

数据来源:公共资料整理

预计2019GDP增速为6.1%

数据来源:公共资料整理

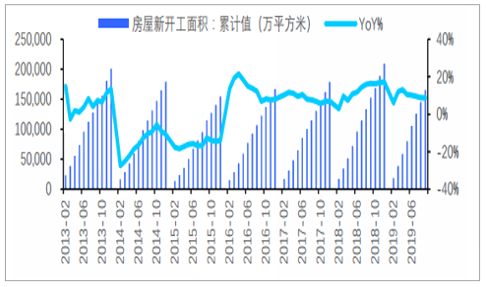

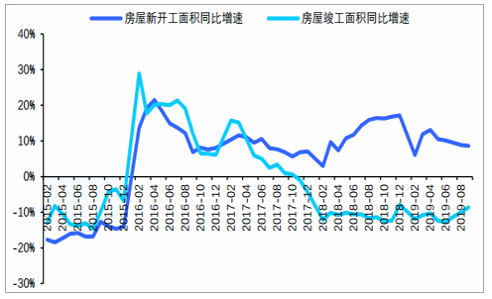

2020年需求:期待地产后周期,竣工-开工修复将提供增量需求

2020年房屋新开工面积维持正增长。考虑到地产库存去化程度依然较高,开发商加快周转回流现金驱动新开工维持增长。此外2017年以来竣工-开工持续倒挂,2-3年建设周期限制下,2019年竣工落地带来部分增量需求,有望提振部分地产后周期化工品种需求。2019年前三季度地产投资增速较好。2019前三季度房地产投资增速高达10.54% ,预计四季度增速8%,维持较好增长。

2019年房地产投资增速预计为8%

数据来源:公共资料整理

2019年二、三季度房屋新开工-竣工面积增速差缩小

数据来源:公共资料整理

2020年供给:资产负债率抬升幅度有限,扩产动能陆续释放

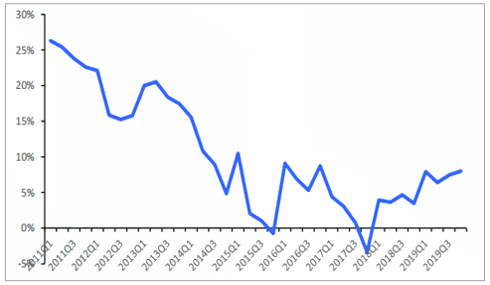

2019年上半年化工板块资产负债率继续抬升。2015年以来化工行业持续去杠杆,2017年资产负债率继续下行,由高点超60%下降至2017Q3的近10年低点51.50%,此后资产负债率维持抬升趋势,反映行业盈利改善背景下行业投资行为有所抬头。截止2019Q2资产负债率已回升至54.30%,期间伴随着新产能陆续投产,化工行业景气度承压。19H1过半子行业“在建工程+固定资产”增长,扩产势头良好。“在建工程+固定资产”增速反映行业产能增长情况与再投资意愿。2019H1有16/29个子行业“产能增速”高于前三年均值,再投资行为有所上升,整体化工行业投资持续性较为良好。 2019H1与前三年均值差值最高的五个子行业为:民爆用品、无机盐、改性塑料、聚氨酯、其他化学制品。

2019年上半年化工行业资产负债率有所回升

数据来源:公共资料整理

2019上半年16/29子行业”产能”增速高于前3年均值

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国精细化工行业市场行情监测及未来前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询