一、电子签约行业市场背景

1.国家大力支持,电子签约市场迎来政策红利

自2004年全国人大颁布《中华人民共和国电子签名法》至今,我国对电子签约服务始终持明确支持态度,不论是在通用法律、法规还是细分行业均持续出台政策支持,不断强化电子签约的合法地位,尤其是在数字经济高速发展的今天,电子签约市场迎来政策红利期。

2019年电子签约行业主要事件

事件 | 主要事件 |

2019年1月1日 | 《中华人民共和国电子商务法》实施 |

2019年 | 国家移民管理局、财政部、国务院常务会议、《国务院关于在线政务服务的若干规定》分别在出入境、企业运行、房屋交易、政务服务方面强调电子签约服务重要性 |

2019年6月25日 | 《中华人民共和国密码法(草案)》提请十三届全国人大常委会第十一次会议审议 |

2019年7月 | 国家发改委公布《优化经商条例(征求稿)》,再次确认电子签名法律效力 |

2019年8月 | 国务院办公厅印发全国深化“放管服”改革优化营商环境重点任务分工方案,再次提及电子签名 |

2019年10月26日 | 十三届全国人大常委会第十四次会议表决通过《中华人民共和国密码法》,密码行业基础法的落实,将有效规范密码应用和管理,促进密码事业发展 |

数据来源:公共资料整理

相关报告:智研咨询发布的《》

2.数字经济蓬勃发展,助推电子签约服务加速普及

近年来,中国数字经济发展迅速,2018年全国数字经济市场规模已经31万亿,占GDP比重超过三分之一,为电子签约市场的未来发展奠定了坚实基础;另一方面,作为数字经济的领头产业-互联网经济也积极拥抱电子签约服务,尤其是阿里巴巴、腾讯集团的生态影响力直接拉动行业前行。

2016-2018年中国数字经济市场规模

数据来源:公共资料整理

3.互联网全面渗透,用户数字化构建电子签约社会环境

在社会发展环境来看,2018年移动互联网用户规模已经达到9.95亿,线上社交、娱乐、购物、金融已经深入到用户生活的各个环节,数字化用户时代全面到来,电子签约不再是政务、大型企业集团的专属业务,中小企业甚至个人用户都是电子签约的未来客群。

2013-2018年中国移动互联网用户规模

数据来源:公共资料整理

2018年主要移动应用领域渗透率

排名 | 领域 | MAU(万) | 全网渗透率 |

1 | 社交 | 98816.3 | 99.3% |

2 | 通讯 | 98543.3 | 99.0% |

3 | 视频 | 91344.7 | 91.8% |

4 | 资讯 | 86016.5 | 86.4% |

5 | 电商 | 82932.4 | 83.3% |

6 | 金融 | 79878.6 | 80.3% |

7 | 系统工具 | 78779.8 | 79.2% |

8 | 应用管理 | 75458.9 | 75.8% |

9 | 音频娱乐 | 75112.3 | 75.5% |

10 | 浏览器 | 52448.5 | 52.7% |

数据来源:公共资料整理

4.技术创新日新月异,成为电子签约市场发展加速器

电子签约是典型的技术、人才密集型产业,每次技术创新都对市场产生巨大的推动作用,从PC时代的电子签章开始,到区块链技术赋能下的保真存证、出证服务,都带有深刻的技术烙印,5G时代即将到来,物联网将重构用户的工作、生活场景,在不断创新的技术环境下,电子签约如鱼得水。

电子签约市场发展时代

数据来源:公共资料整理

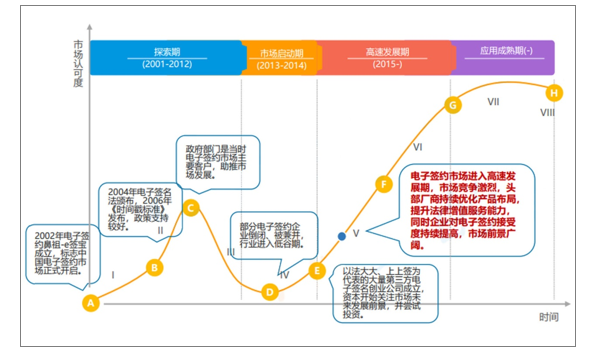

5.中国电子签约市场正处于高速发展期,未来市场前景较好

在政策、经济、技术、社会多方面优越发展环境支持下,尤其是当前数字经济的带动,电子签约将成为企业基础架构,考虑目前市场渗透率,未来前景极为广阔。

目前主流电子签约厂商均可提供存证、出证乃至仲裁等司法服务,但客户群体仍呼吁更加全面的司法支持,预计未来司法服务或将是头部厂商的主要着力点。

2019年中国电子签约市场市场AMC模型

数据来源:公共资料整理

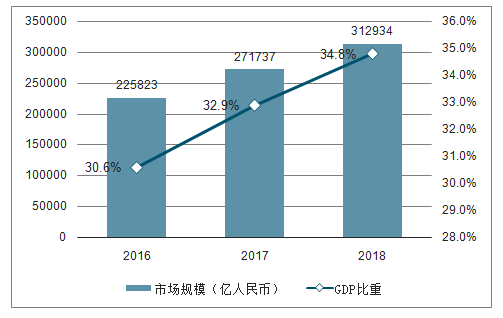

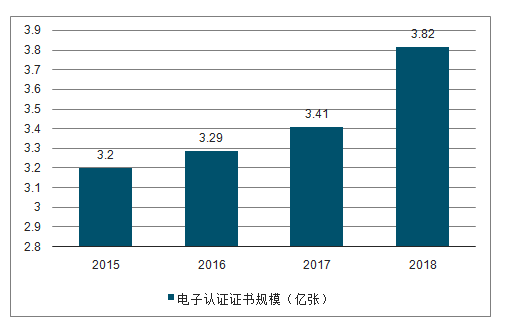

目前电子签约市场正处于高速发展阶段,与此同时电子认证证书也保持较快增长,当前市场规模以爆发性速度增长,2018年整体市场达到15.7亿,预计2019年将达到36.1亿规模,增速高达129.9%,乐观估计,2021年电子签约市场规模将突破百亿。随着国内数字化的快速发展,电子签约市场具备“天时地利人和”的发展良机,但市场竞争也日趋激烈,资源聚集在头部厂商,预计未来市场马太效应将愈演愈烈。

2015-2018年中国电子认证证书规模

数据来源:公共资料整理

2016-2021年中国电子签约市场规模和预测

数据来源:公共资料整理

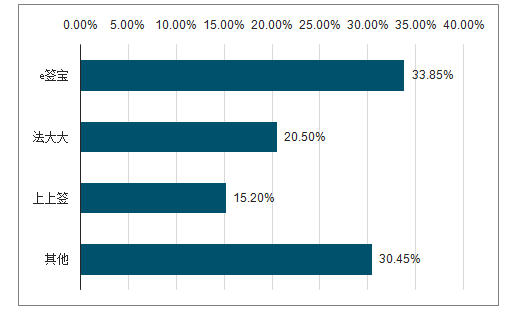

6.e签宝在互联网电子签约市场份额占据第一,优势明显

在电子签约市场,传统CA认证企业占据较大市场份额,占比约为70%;互联网电子签约厂商占比约为30%,但依靠先进技术和较强服务能力,其未来市场空间广阔,预计占比将持续攀升。

中国互联网电子签约市场市场份额

数据来源:公共资料整理

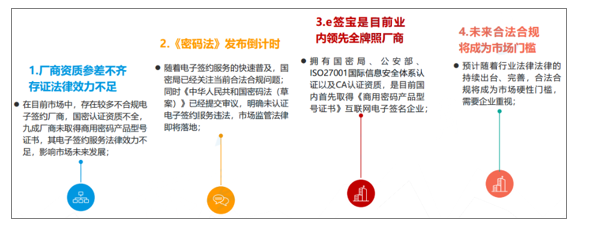

7.市场合规标准逐渐确立,e签宝资质齐全,树立行业标杆

在电子签约市场的快速发展中,行业标准和合法合规一直是行业发展相对滞后环节,尤其是部分企业并未取得合法认证资质即开展电子签名服务销售,预计随着《密码法》的渐行渐近,未来合法合规将成为市场硬性门槛。

行业标准发展

数据来源:公共资料整理

8.电子签约进入3.0时代,应用场景扩展到全行业

在经济发展和技术进步的推动下,5G时代即将到来,电子签约已经进入3.0-智连时代,区块链技术开始服务“存证”环节,AI技术深度渗透电子合同管理,目前电子签约服务已经不再局限于过去政府、大型企业集团、电商、互金领域,应用场景向全行业扩展,头部厂商也在不断开发新场景电子签约解决方案,预计未来电子签约将成为全行业基础架构。

电子

数据来源:公共资料整理

二、应用场景情况

1.显著提升企业人力资源管理效率

我国每年产生的劳动合同超过7亿份,在人力成本刚性上涨的背景下,云计算与SaaS的兴起使得企业更加重视通过人力资源软件系统服务强化企业人力分析、提高经营效率。同时由于SaaS的成本投入低与易于管理等优势,在人力资源行业,以e签宝为代表的电子合同SaaS服务平台,正越来越受到企业和HR从业者的青睐。

劳动合同签署和背景调查场景

数据来源:公共资料整理

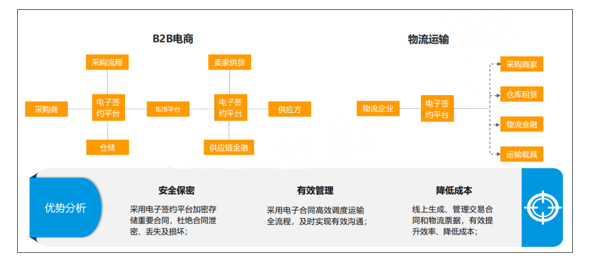

2.帮助电商物流行业继续快速发展

国内电商市场发展迅速,也带动着物流运输业务快速扩张,目前在电商和物流领域,存在管理效率低下、合同安全隐患、合同管理难度大、快递成本高等问题,亟需接入电子签约服务,降本提效,提高合同管理效率。

B2B电商和物流快递场景

数据来源:公共资料整理

3.助推金融行业数字化发展

在金融行业,各种业务场景均可采取电子签约服务,在整体市场,互联网金融对电子签约市场贡献达到40%,是主要客户群体,预计随着电子签约的持续渗透以及互联网+金融的发展,未来金融行业或将实现电子签约全面普及,用户所有金融行为都可实现在线签署。

金融行业电子签约流程图

数据来源:公共资料整理

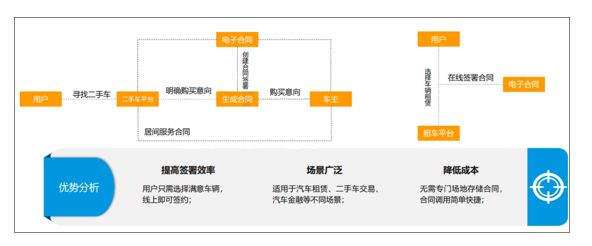

4.提升用户二手车交易和车辆租赁使用体验

随着中国汽车市场的成熟,二手车交易买卖日趋活跃,另一方面用户出行租车行为也逐渐普遍,通过电子签约服务,二手车交易和车辆租赁业务可以有效简化合同签署流程,提升效率,同时降低运维成本。

二手车和车辆租赁场景

数据来源:公共资料整理

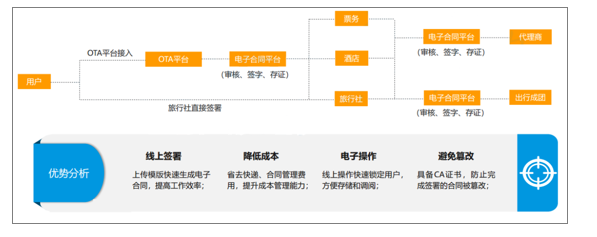

5.提升线上旅游签约效率,降低成本

随着人均收入的提高,在线旅游市场发展迅速,用户在线购买旅游产品行为迅速攀升,电子签约在旅游场景下价值开始凸显,OTA平台与旅游产品供应商、旅行社、酒店签订业务合作协议时,可采用电子合同规定合作明细,确保各方合法权益;旅游产品供应商、旅行社、酒店与旅游用户签署服务协议时,使用电子合同快速完成线上签约,规定违约责任、使用条件、赔偿标准等。

旅游行业电子签约流程图

数据来源:公共资料整理

三、发展趋势预测

1.电子签约的应用领域进一步拓展

电子合同随着互联网的发展而兴起,在互联网金融、供应链金融、汽车金融等金融领域发展较为迅速。当前,在相关政策的引导下,电子合同在网贷、在线旅游、制造零售等行业已成为合规标配,其他行业如银行业、人力资源行业、物流行业、传统制造业、零售业等也日益成为新的增长点。随着互联网经济的发展以及电子合同的大众认知度提高,上游企业用户带动下游企业,未来电子签约的应用将往多行业渗透。而增加应用场景的多样性则是电子签约平台未来能够吸引到更多用户的重要条件。

2.安全化、智能化是行业技术发展的趋势

电子合同的便捷性、法律效力、可操作性使其得以推广,但是随着电子签约的交易量日益增多,数据安全成为电子签约行业能否持续发展的重要因素。当下,区块链技术和人工智能成为投资风口。区块链技术去中心化、信息不可篡改、集体维护性的特点能弥补现有电子签约平台技术的不足。人工智能的自然语言的识别和处理、深度学习等AI技术,在为用户提供合同准备、审批决策、智能法务、条款实施等增值服务上具有优势。艾媒咨询分析师认为,未来电子签约平台将加强区块链、人工智能技术等前沿技术和现有行业技术的结合,保证信息安全和数据高效运转。安全化、智能化将是未来电子签约行业技术发展的趋势。

3.行业马太效应显现,头部玩家优势明显

电子签约平台的网络效应强,当用户越多,平台的价值越高,平台对用户的实用性和便利性越强。目前,企业是电子签约行业的主要客户,当大型企业用户使用电子签约平台,同时也会带动该企业的上下游合作伙伴、客户使用同一电子签约平台,最终使得用户聚合在实力强劲的平台。当前,电子签约市场进入窗口期,部分具备品牌优势的电子签约平台在技术和资金获取上占据优势,新平台的进入成本越来越高,行业壁垒业已形成,马太效应将愈加明显,头部平台将集合越来越多企业用户,未来将出现行业巨头。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子签约行业市场行情监测及未来趋势研判报告

《2026-2032年中国电子签约行业市场行情监测及未来趋势研判报告》共十四章,包含2026-2032年电子签约行业投资机会与风险,电子签约行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国运动鞋行业产业链、供需现状、竞争格局、主要上市企业对比及未来竞争趋势分析:品牌商毛利率远高于代工企业[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国汽车动力系统研发试验行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国废弃食用油行业产业链、项目进展、产量、竞争格局、代表企业及发展趋势:中国是最主要的废弃食用油资源国,餐厨领域收集潜力大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)