一、医药生物行情回顾

1、医药生物10月上涨,整体强于大盘

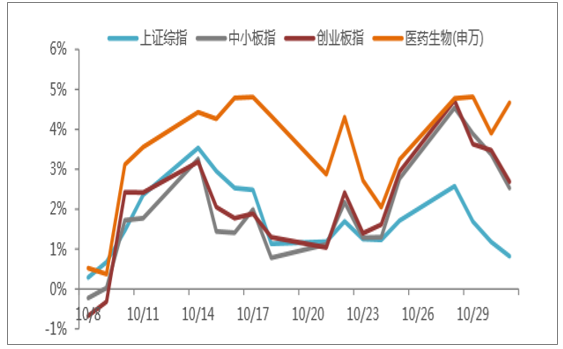

2019年10月上证综指上涨0.82%,报2,929.06点,中小板指上涨2.53%,报6,149.60点,创业板指上涨2.69%,报1,671.31点。医药生物指数上涨4.67%,报7,892.19点,表现强于上证3.84个pp,强于中小板2.14个pp,强于创业板1.98个pp。

医药生物指数与其他指数涨跌幅比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生物医药行业市场监测及未来前景预测报告》

2、申万子行业涨跌不一,医药生物上涨4.67%排名全行业第3位

10月申万27个子行业涨跌不一,农林牧渔板块涨幅最高,上涨12.60%,有色金属跌幅最大,下跌4.93%。10月医药生物板上涨4.67%,排在申万一级行业第3位。

医药板块与其他板块月涨跌幅比较

数据来源:公开资料整理

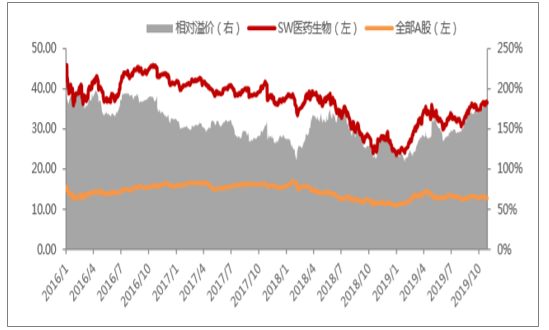

3、医药生物相对A股溢价率相较9月升至187%

截至10月31日,全部A股估值为12.76倍,医药生物估值为36.60倍,相对A股溢价率升至187%。进入10月以来,医药生物估值由9月末的34.71倍升至36.60倍,全部A股估值水平从9月末的12.82倍,降至10月末的12.76倍。整体来看,医药生物相对A股溢价率有所升高。

医药板块PE及相对A股溢价率(历史TTM,整体法)

数据来源:公开资料整理

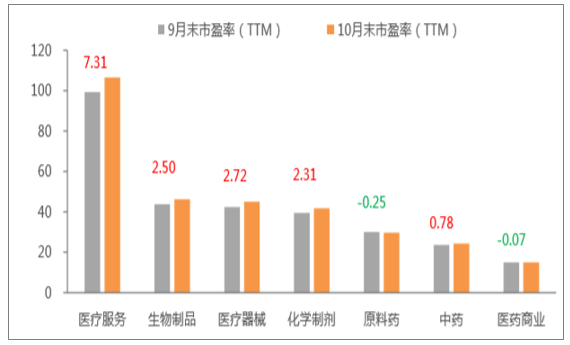

4、医药各子板块估值中医疗服务涨幅最大

医药生物整体估值为36.60倍。分子板块看,医疗服务106.58倍,医疗器械45.02倍,化学制剂41.79倍,生物制品46.23倍,原料药29.73倍,中药24.34倍,医药商业14.96倍。各子板块估值涨跌不一,其中医疗服务板块涨幅最大,上涨7.31倍。

医药各板块PE(TTM整体法,剔除负值)

数据来源:公开资料整理

5、本月子板块交易量与交易额涨跌不一

10月交易时间为18天,比9月少2天。10月医药其各子板块交易量与交易金额涨跌不一。其中医药商业板块交易量下跌幅度最大,较上月增长50.44%,交易额下降40.14%;生物制品板块交易量减少8.94%,交易额减少6.97%。

医药各板块交易量及交易金额变化

数据来源:公开资料整理

6、个股月度涨跌幅

个股区间涨幅前十(截止至2019年10月31日,剔除2018年上市新股)

代码 | 简称 | 1周内(%) | 1月内(%) | 6月内(%) | 年内最高价(元) | 年内最低价(元) | 年初至今(%) |

300562.SZ | 乐心医疗 | 2.08 | 35.48 | 35.72 | 19.20 | 9.41 | 57.35 |

603520.SH | 司太立 | -1.21 | 33.11 | 90.86 | 45.89 | 15.73 | 140.35 |

600521.SH | 华海药业 | 0.59 | 27.40 | 25.78 | 19.54 | 9.80 | 76.67 |

002044.SZ | 美年健康 | -0.80 | 22.62 | 17.25 | 16.20 | 9.52 | 37.85 |

300003.SZ | 乐普医疗 | 2.97 | 20.51 | 14.18 | 31.33 | 17.90 | 67.90 |

300639.SZ | 凯普生物 | 3.20 | 20.25 | 46.04 | 25.95 | 11.08 | 113.52 |

300453.SZ | 三鑫医疗 | 3.99 | 19.48 | -2.11 | 9.98 | 6.40 | 15.59 |

300246.SZ | 宝莱特 | -5.24 | 18.20 | 2.30 | 18.10 | 10.74 | 33.71 |

002626.SZ | 金达威 | 13.31 | 17.65 | 41.01 | 19.38 | 10.61 | 76.87 |

300601.SZ | 康泰生物 | 5.93 | 16.70 | 67.66 | 88.95 | 27.73 | 149.75 |

数据来源:公开资料整理

个股区间跌幅前十(截止至2019年10月31日,剔除2018年上市新股)

代码 | 简称 | 1周内(%) | 1月内(%) | 6月内(%) | 年内最高价(元) | 年内最低价(元) | 年初至今(%) |

002680.SZST | 长生 | -18.87 | -71.52 | -71.52 | 3.94 | 0.43 | -89.59 |

002370.SZ | 亚太药业 | -12.99 | -20.21 | -62.34 | 22.07 | 6.55 | -56.26 |

300199.SZ | 翰宇药业 | -2.15 | -18.48 | -45.18 | 12.33 | 5.84 | -32.73 |

300633.SZ | 开立医疗 | -4.94 | -17.39 | -29.93 | 33.42 | 20.90 | -16.17 |

300404.SZ | 博济医药 | -0.82 | -15.83 | -16.38 | 24.85 | 7.97 | 57.39 |

002349.SZ | 精华制药 | -5.11 | -15.33 | -29.34 | 8.49 | 4.61 | -22.45 |

600566.SH | 济川药业 | -4.26 | -15.18 | -30.97 | 37.67 | 23.96 | -16.64 |

000503.SZ | 国新健康 | -9.63 | -13.34 | -31.56 | 33.00 | 13.71 | -4.13 |

300244.SZ | 迪安诊断 | -2.24 | -12.93 | 6.72 | 27.44 | 14.09 | 50.54 |

000908.SZ | 景峰医药 | -9.05 | -12.59 | -28.06 | 6.65 | 3.74 | -11.43 |

数据来源:公开资料整理

二、医药制造业收入与利润

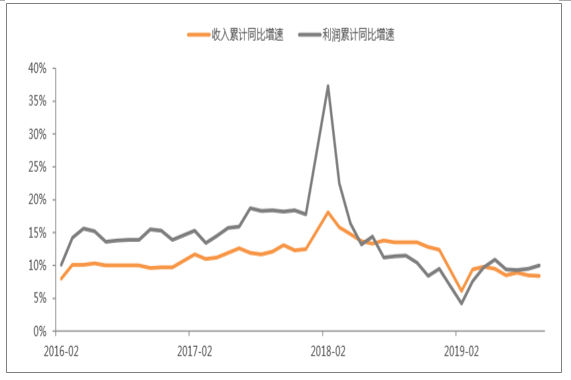

2019年1-9月医药制造业收入总额累同比增长8.40%(2018年同期为13.50%),增速出现回落;利润总额累同比增长10.00%(2018年同期为11.50%),增速出现回落。

医药制造业收入累计同比增速与利润累计同比增速

数据来源:公开资料整理

三、2019医药行业未来发展趋势

(一)、药品零售预测

2019年医药行业将迎来新的发展机遇,过去的一年中国零售药店数量稳定,药店连锁化率持续提升,目前,药店是药品消费第二大终端,增速逐渐快于医院端销售增速。处方外流,药店分级,人口老龄化加剧,药店行业迎来新的发展机遇。政策不断的优化,药企也将迎来不同的变革。

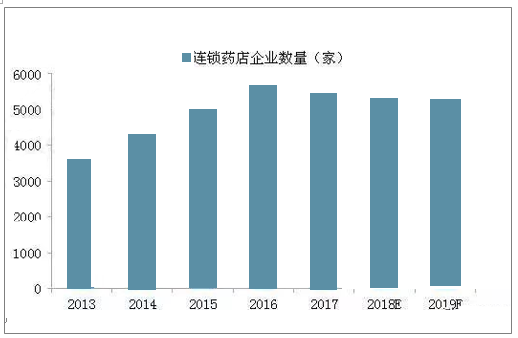

化学药品原药和中成药产量产量增加,医药制造业企业规模扩大,药品零售持续增长。2013年药品零售2607亿元,2014年突破3000亿元,2017年再创新高,零售额突破4000亿元。2019年预计达到4800亿元。

2013-2019年中国连锁药店企业数量走势

数据来源:公开资料整理

(二)发展趋势预测

1、证券市场对于生物医药产业高度关注

畅通的IPO渠道是医药及生物科技企业融资的重要选择,近年来证券市场的表现体现了资本对于生物医药的高度关注。一方面,医药及生物科技企业IPO持续增长。以美股、A股及港股市场口径计,2018年全球医药及生物科技行业通过IPO的企业共计74家,募集资金总额达115亿美元,两项数据均创十年来新高,2019年开年以来势头未减。另一方面,医药及生物科技板块总市值持续提升。近十年来,美股、A股及港股市场生物医药公司市值均呈现快速增长趋势,复合年均增长率分别为12%、17%及15%,A股及港股增长率均超过美股。但从总规模来看,美股生物医药板块规模远超A股和港股市场。截至2019年2月底,美股市场生物医药板块市值占美股总市值的9.9%,而A股和港股的这一数字分别为6.7%和7.9%。

2、医药和生物科技行业并购活跃

总体来说,近十年来全球医药及生物科技行业并购交易在波动中保持增长趋势,尤其是最近,并购榜单不断被刷新。随着一系列生物科技公司在肿瘤、罕见病、基因治疗等领域取得重大突破,医药及生物科技行业的并购活动也进入活跃期。今年以来,频繁的并购使得2019年前两个月该行业并购金额即达2018年全年的57%,代表性的有百时美施贵宝(BMS)宣布以740亿美元收购新基,罗氏宣布以43亿美元收购SparkTherapeutics,礼来宣布以80亿美元收购Loxo。预计今年全年并购规模将进一步提升。两项数据均创十年来新高,2019年开年以来势头未减。另一方面,医药及生物科技板块总市值持续提升。

3、展望和行业动因

报告指出,伴随着港股新政推出后更多企业在香港上市,以及熟悉和偏好生物科技公司的投资者群体进一步确立,更成熟的香港市场有望与美股市场等量齐观,预计未来可以观察到更加旺盛的IPO融资活动和更加活跃的二级市场交易。同时,全球医药及生物科技的投融资活动将继续保持热度。

公众号

公众号

小程序

小程序

微信咨询

微信咨询