一、全球5G发展情况

4G已是蜂窝通信主导制式,从全球范围来看将长期主导。2018年4G连接数超过2G的庞大存量,以40%成为全球占比最高的移动通信技术,支撑了约33.5亿的蜂窝连接。4G连接占比从此将开始持续走高,预计到2023年有望支撑超过52亿的蜂窝连接,总连接数中占比将高达60%。其后虽有5G的异军突起,4G连接占比依然会维持在55~60%之间,从全球范围来看将长期处于主导地位。

2018年之后,4G通信制式将长期处于主导地位

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国5G产业发展态势及投资风险评估报告》

4G连接数和占比的快速提升,主要力量源自发展中市场。2019虽然是5G开局之年,但大规模投入仅限于部分先发市场,全球范围的连接数和占比将长期处于爬坡阶段。在2015年5G全球连接占比才可能升至15%,2G和3G尚存在较大的替代空间,故4G连接将依然维持高位。2019年4G将支撑37亿左右的蜂窝连接,总连接数占比约为44%,其后仍将保持连接数和占比的快速增长,其中主要贡献将来自于发展中市场。相比于市场导向和投资能力超前的北美、东亚和西欧,其他地区将权衡成本和效益,将4G作为组织蜂窝网络的主流制式。

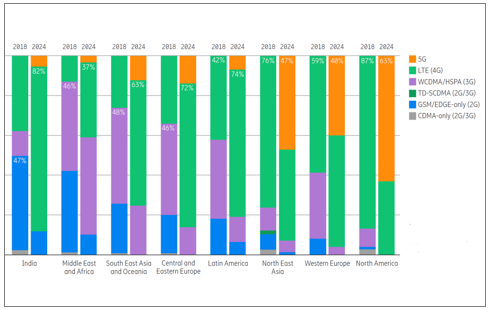

2019年起,蜂窝连接将呈现4G和5G渗透率同时提升趋势。全球网络升级步调并非完全一致,将呈现出4G和5G同步升级的两条主线。大规模部署5G的国家主要集中在北美、东亚和西欧,五年后5G渗透率均将超过40%;其他地区的5G渗透率到2024年仍将在10%以内,而4G渗透率均将出现大幅提升,成为主导通信制式。

在5G规模部署的地区之外,4G用户占比将大幅提升

数据来源:公共资料整理

4G用户数未来五年将翻倍以上增长,新增用户主要来自发展中市场。2018年4G用户数总计37.1亿户,全球移动用户数约83.5亿户,4G占比为44.43%;预计2024年全球移动用户数为92.3亿户,4G用户数预计为52.21亿户,占比达到56.56%。除去北美、东亚和西欧,其他区域的4G增长用户数为22.44亿户。新增4G用户的体量占到2018年已有体量的60.49%。

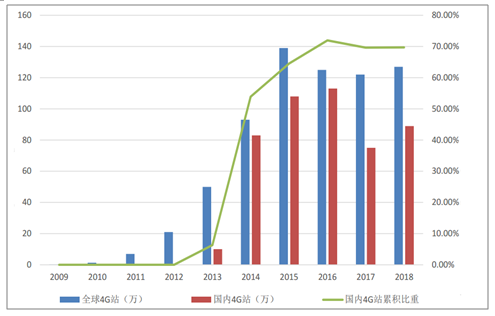

过去九年海外4G建站规模占比偏低,投入保持平稳波动。4G网络从2009年全球首开商用,直到2018年九年间全球累积建站685万站,其中绝大部分由中国投建,从2014到2018五年间中国建站478万,规模占比约为70%,全部海外市场建站207万。海外投资节奏相较于国内更加平滑,自2013年后在移动互联需求带动下,每年整体规模水平站上新台阶,近两年保持在40万站/年以上。

2009年以来全球4G基站建设规模变化

数据来源:公共资料整理

未来发展中市场新增4G用户数将大体与2018年之前的4G用户体量相当。除去中国市场影响,在2018年之前海外累积建4G基站207万,这些基站支撑的非中国市场4G用户规模约为22.5亿户。2024年全球4G用户约为52.21亿户,除出东亚、北美和西欧三大区域的新增用户数,其他地区的新增4G用户数为22.44亿户。此后五年内,发展中市场新增4G用户的体量,将等同于近五年海外整体的4G用户量。

二、国内5G建设现状

1.国内推进力度加码,上调2020年建站预期

(1)政策鼓励:2018年3月份政府工作报告首次提到5G、2018年7月份工信部和发改委联合印发的《扩大和升级信息消费三年行动计划》提出确保启动5G商用、2019年3月份政府工作报告再次强调培育新一代信息技术(包含5G)壮大数字经济。

(2)行业支持:工信部作为行业主管部门,牵头组织了5G频谱的论证和分配、优化4G频段方案、降低频谱占用费用,加快推进5Gsub6GHz产业链的成熟,助推国内厂商竞争力提升。

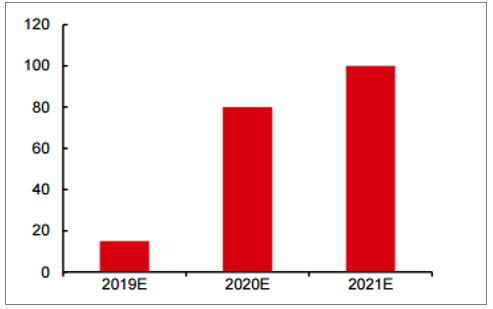

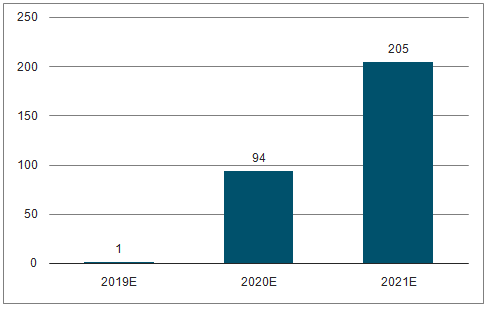

(3)投资加码:2019年初国内三大基础通信运营商计划全年5G投资约340亿元对应约10万个基站,实际部署情况超预期,预计2019年全年5G建设数量有望达到15万个。2019年9月9日电信和联通发布了5G共建共享框架协议,预测全生命周期国内5G基站总数略有减少,由于共享基站单价提升总投资额降幅收窄,2020年建网投资节奏可能进一步加快新建80~100万5G基站。由于5GSoC进展超预期,预计5G终端销售有望快速提升,预计2020年国内销售5G手机近亿部。

国内5G基站新建数量(万站)

数据来源:公共资料整理

国内5G终端销量(百万部)

数据来源:公共资料整理

2.Sub6GHz成为全球主流,国内5G产业链有望巩固优势

当前国内5G牌照分配的频率为2.6GHz、3.5GHz、4.9GHz,均处于sub6GHz范围内,与原有4G频率(如1.8GHz、2.3GHz)差距不大,在系统整机、部件、模组、芯片等方面具有一定延续性,以华为为代表的国内厂商在sub6GHz的5G通信设备领域在全球具有明显领先性。

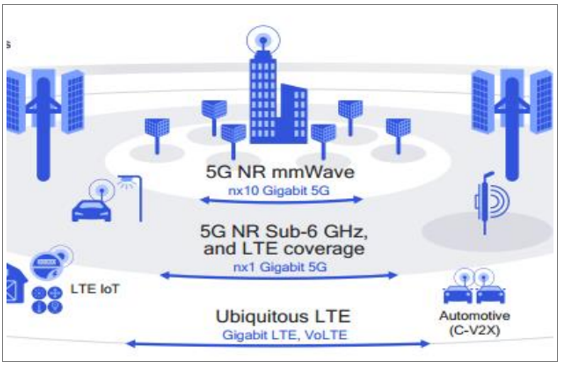

LTE、5G-Sub6G、5G-mmWave协同组网

数据来源:公共资料整理

三、5G基站对PCB行业需求影响

5G基站对高频高速PCB需求增量明显。(1)天线部分:从分立钣金天线变为天线板结构,以PCB作为底板一般包含2层功率分配网络和4层校准网络,192天线振子贴装到天线板PCB表面。(2)射频部分:国内主流使用64通道,RF(滤波器、环形器、功放、低噪声放大器、开关等)对应需要64通道,Transceiver(频率变换、数-模转换)也需要按照运算量等比例增配,承载以上功能组件的PCB面积显著增大。(3)基带部分:5G基带部分PCB大小变化不大,由于电路复杂度提升层数略有增多。另外在材质上,5G基站PCB中高频、高速板材占比明显提升。

5G相比4G对PCB用量变化

- | - | 4G | 5G | 5G对PCB影响 |

天线部分 | 振子 | 金属为主,部分使用PCB振子 | PCB振子、塑料振子 | 面积增大 |

功分和校准 | 线缆为主,部分使用PCB | PCB为主,部分功分与阵子一体成型 | 面积显著增大 | |

射频部分 | RF | 4/8通道 | 64通道为主 | 面积显著增大 |

Transceiver | 对应4/8通道+40M带宽的信号处理 | 对应64通道为主+160/200M带宽的信号处理 | ||

基带部分 | - | - | 计算、存储能力要求提升 | 层数略有增多 |

数据来源:公共资料整理

1.全球通信PCB持续景气,预计2018~2023年CAGR将达5.2%

受益于5G建网,通信设备PCB需求向好。根据数据,2017~2019年全球PCB产值分别为588/624/613亿美元、YoY8.6%/6.0%/-1.7%,预测经过2019年的调整后续几年重新进入成长阶段,对应2018~2023年CAGR为3.7%。展望未来几年PCB下游应用,在新能源汽和和5G网络技术代际升级的背景下,汽车、通信基建增速有望领先。在通信基建领域,2018年PCB产值66亿美元、预测2023年将达到85亿美元。

全球PCB按应用分类产值

- | 2017 | 2018 | 2023E | 2018-2023CAGR |

计算器 | 16538 | 18237 | 21170 | 3.0% |

手机 | 13947 | 13674 | 15436 | 2.5% |

消费电子 | 8870 | 9555 | 11648 | 4.0% |

汽车 | 7029 | 7617 | 10002 | 5.6% |

通信基建 | 6070 | 6557 | 8460 | 5.2% |

工业 | 2734 | 2908 | 3404 | 3.2% |

医疗 | 1178 | 1235 | 1447 | 3.2% |

国防/航天 | 2477 | 2614 | 3188 | 4.1% |

合计 | 58843 | 62396 | 74756 | 3.7% |

数据来源:公共资料整理

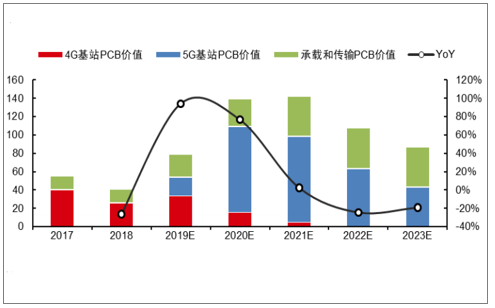

2.国内宏站需求快速增长,2020年有望维持高增长。

综合国内4G和5G网络建设需求,预计2019~2023年国内通信设备PCB的市场空间为79/139/143/108/87亿元,2019~2021年YoY分别为94%/77%/2%,2022~2023年在数量和价格因素共同作用下通信设备PCB需求有所下行。预计国内通信设备PCB市场规模在2018~2023年CAGR10.9%。

国内通信网络PCB市场空间测算(亿元)

数据来源:公共资料整理

3.地域和产品扩展,2019~2023年高阶PCB产值有望持续增长。

(1)海外通信网络:中日韩、北美、西欧属于通信基站建设第一梯队,具体到5G上当前韩国商用化领先、北美和西欧小规模部署。预计全球5G基站数量约为国内的2倍,除了第一梯队外的其他国家和地区,4G建设还在持续、5G更新比较平缓,通信网络PCB市场规模延续性增强。

(2)服务器:2018年全球服务器出货量近1300万台、厂商销售额约700亿美金,市场规模约为通信设备的1.4倍。全球服务器产业链往中国大陆转移、叠加服务器芯片升级对PCB需求提升,有望接棒通信设备成为新的增长点。针对多层高密度PCB板需求,短期无线爆发力强、中期传输需求平稳释放、长期服务器规模将大于通信设备,多方面支撑高阶PCB产业景气度延续。

高阶PCB应用场景及市场规模测算(全球市场)

- | 主要设备 | 相关PCB产品 | 特征描述 | 市场规模峰值(亿元/年) |

无线网 | 通信基站 | 背板、高速多层板、高频微波板、多功能金属基板 | 金属基、大尺寸、高多层、高频材料及混压 | 140,2021年左右 |

传输网 | OTN传输设备微波传输设备 | 背板、高速多层板、高频微波板 | 高速材料、大尺寸、高多层、高密度、多种背钻、刚挠结合、高频材料及混压 | 70,2022年左右 |

数据通信 | 路由器、交换机服务器、存储设备 | 背板、高速多层板 | 高速材料、大尺寸、高多层、高密度、多种背钻、刚挠结合 | 240,未来几年平均 |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告

《2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告 》共十二章,包含杭州市5G产业发展潜力评估及市场前景预判,杭州市5G产业投资特性及投资机会分析,杭州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询