一、粗钢产量情况分析

我国钢铁工业伴随新中国70年的发展,已经成为最具全球竞争力的产业,但是钢铁产业在迎来高质量转型发展重要机遇的同时,也面临更加严苛的环境挑战。目前,在具体实施中还存在不少技术难题,如烟气脱硫、脱硝、除尘技术能否长期稳定达到超低排放标准尚需时间验证;高炉煤气精脱硫等技术仍需要创新突破,这些都需要行业内外共同协作、联合攻关。

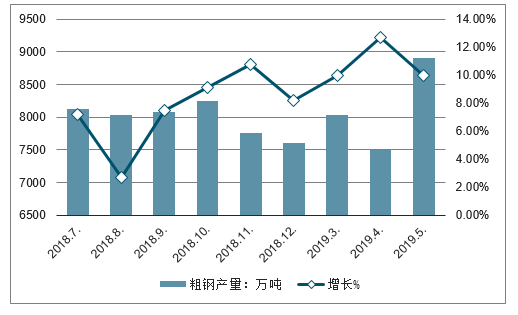

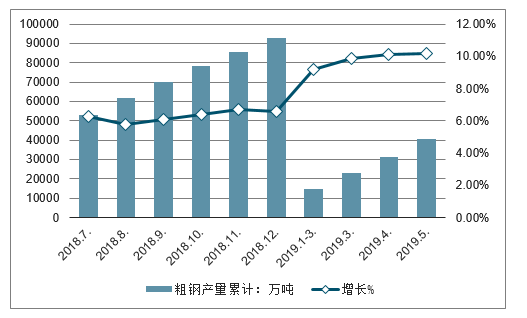

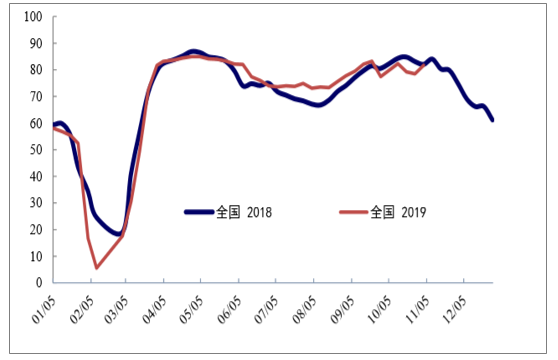

2018年全年全国粗钢产量达到了92826.4万吨,累计增长6.6%。2019年3-5月全国粗钢产量呈小幅度增长,截止至2019年5月我国粗钢日均产量287.4万吨,2019年5月全国粗钢产量为8909.1万吨,同比增长10%。累计方面,2019年1-5月全国粗钢产量达到40487.9万吨,同比增长10.2%。

2018-2019年5月全国粗钢产量及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢铁行业市场运营态势及投资前景评估报告》

2018-2019年5月全国粗钢产量及增长情况

数据来源:公开资料整理

二、企业经营情况

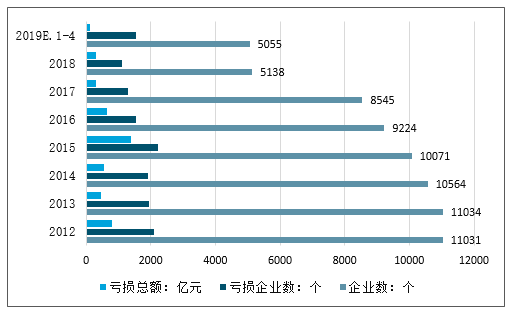

1、钢铁企业亏损面扩大

至2018年12月末,我国钢铁行业规模以上企业达5138家,亏损企业1100个,亏损面为21.4%,亏损面扩大6.1个百分点,亏损总额累计达293亿元。2019年1-4月我国钢铁行业规模以上企业达5055家,亏损企业1545家,亏损面30.6%,亏损总额124亿元,同比增长31.5%。

2012-2019年中国钢铁行业规模以上企业经营情况

数据来源:公开资料整理

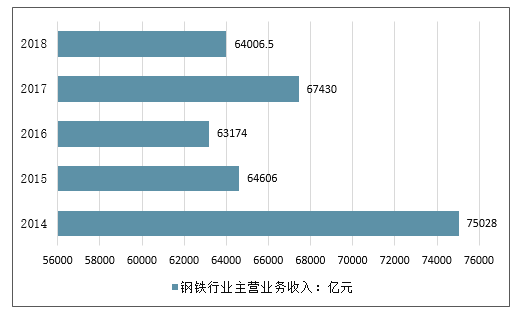

2、钢铁行业收入下滑

2018年钢铁行业规模以上企业实现主营业务收入达64006.5亿元。回顾2012-2017年钢铁行业营业收入情况:近六年来,我国钢行业营业收入较为稳定,2015年以来累计增长率逐渐回暖。2018年,中国国民经济运行保持在合理区间,总体平稳、稳中有进态势持续显现,钢铁行业去产能效果显著,市场稳步发展。

2014-2018年钢铁行业主营业务收入走势

数据来源:公开资料整理

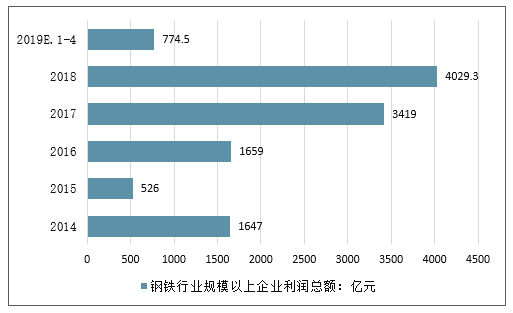

3、钢铁行业利润提高

在行业利润总额方面,2016年以来,钢铁行业利润总额呈现增长态势。2018年全年钢铁行业规模以上企业利润总额达到4029.3亿元,同比增长37.8%。2019年1-4月钢铁行业规模以上企业利润总额774.5亿元,同比减少28.1%。

2014-2019年钢铁行业规模以上企业利润总额走势

数据来源:公开资料整理

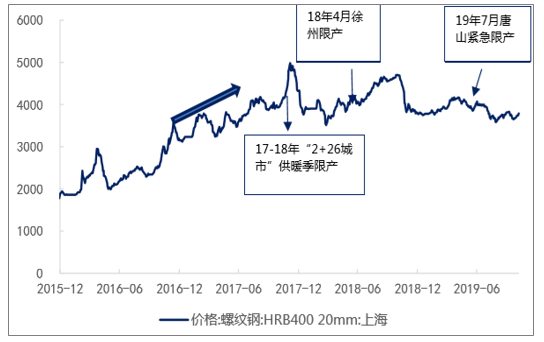

三、重回需求主导的研究框架

2017年是供给侧改革第一年,主线投资逻辑是清除地条钢造成的供需缺口。2018年环保成为主题,“2+26城市”供暖季限产,徐州限产都是阶段行情的主导因素。2019年供给的非市场性调节减少,同时经过过去两年的高盈利,行业的产能利用率得到了极大程度的开发,刚性的供给短缺基本消失,除了7月唐山的应急限产对市场造成了一定影响,全年的价格主线基本为需求和需求预期主导。2020年,企业环保投资基本完成,政策也更加灵活,非市场性的供给冲击会进一步减少,钢价研究重回需求主导的框架。在需求决定框架下,总需求决定长期价格走势,需求预期差造成的短期供需错配决定了短期的价格波动。

螺纹价格与供给驱动

数据来源:公开资料整理

(一)总需求决定长期价格走势

对国内的需求,建立了自上而下判断和自下而上跟踪两个体系。自上而下的需求判断体系通过地产、基建、制造业的趋势和对应的预测指标定调需求的大方向。自下而上的需求跟踪体系通过高频的周度数据对当下需求做出判断,辅以季节性特征和线性外推的模式对短期的需求做出一定判断。

在以往需求主导的研究框架中,海外需求更多作为一个既定变量,大部分时候难以对国内造成比较大的影响。但19年三季度以来,海外需求迅速下降,与国内上涨的需求形成劈叉,并通过成本传导的方式对国内价格造成了一定影响,此次将海外需求也纳入了框架范围。

(二)阶段需求的预期差造成了短期价格波动

2019年开始,供给的潜在产出总量已经高于实际需求总量,因此价格下跌利润减少,倒逼部分产能停产,形成阶段性平衡的情况成为行业常态。在2019年中期策略报告《雪落无痕,雁过留声-论供给侧改革带来的行业永久性变革》一文中,讨论了供给侧改革后的产能组成和成本曲线,说明了这种供给模式的作用机制。

在需求主导的研究框架下,供给的主动调节机制是靠需求预期触发的。在未来需求预期差的情况下,价格会提前下跌导致供给减少,反之价格会提前上涨增加供给。而实际需求往往与预期需求有差别,如果实际需求是强于前期预期的,则前期供给不足会导致阶段性价格高涨补足供给缺口;反之则价格会大幅下跌压缩供给同时消化前期高产量造成的库存。即在总需求决定了大趋势的情况下,需求的预期差会造成短期供需错配引起价格波动。

四、国内需求研究框架:总量和微观角度的结合

(一)总量角度:自上而下对需求趋势做预估

从总量角度看需求是通过自上而下的分析方法,对基建、地产和制造业等主要用钢领域的变化趋势做判断,进而得出需求总量变化的方向。

从目前来看,在政策的保驾护航下,基建处于上升周期;地产的新开工在逐渐下滑,但施工仍然处在高位,在地产销售韧性不改的情况下,地产的资金压力有所减少,地产需求总量预估增速缓慢下滑。制造业目前处于降价去库存周期,库存已经到了极低水平,且信贷金融环境有所改善,明年有望进入补库周期。

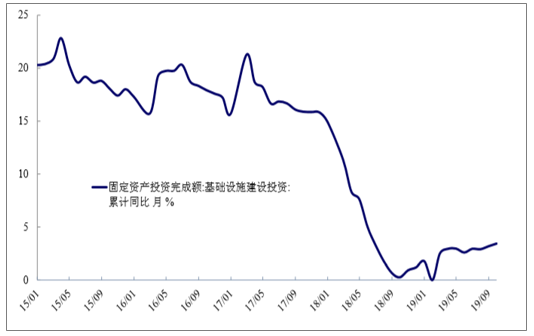

1、基建:政策保驾护航,基建持续反弹

今年6月13日,中共中央办公厅、国务院办公厅在《关于做好地方政府专项债券发行及项目配套融资工作的通知》中允许将专项债券作为符合条件的重大项目资本金。

今年9月5日,国常会提出“按规定提前下达明年部分专项债额度,确保明年初即可使用见效,同时扩大专项债使用范围,明确重点领域和禁止领域。重点用于交通、能源、农林水利、污水垃圾处理、冷链物流、水电气热等基础设施和生态环保项目,职业教育和托幼、医疗、养老等民生服务。不得用于土地储备、房地产、置换债务及可完全商业化运作的产业项目。”

在专项债为主的政策保驾护航下,基础设施建设的投资累计同比持续上升,基建步入上升通道。

图表2基建投资完成额累计同比

数据来源:公开资料整理

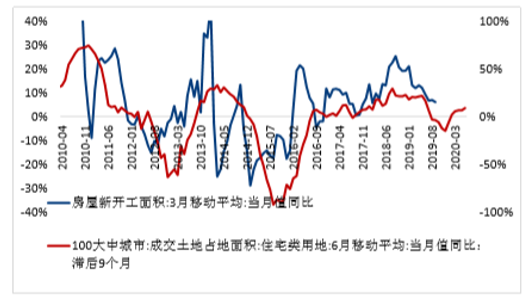

2、地产:新开工承压,但断崖下跌可能较小

从地产新开工的两个前置指标来看,拿地指引的新开工同比增速会先下行然后反弹,期房销售指引的新开工韧性较强,从这两个指标来看,地产新开工都未出现断崖下滑的迹象,但是走弱是一个基本趋势。

拿地与新开工

数据来源:公开资料整理

期房销售与新开工

数据来源:公开资料整理

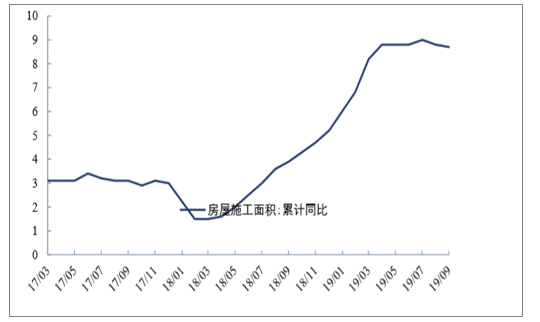

同时前期较强的新开工会逐步传导至施工,本年4月份开始,施工一直处在较强的位置,也支撑了需求的韧性。

地产施工面积累计同比

数据来源:公开资料整理

总结来看,预计明年新开工增速下降,施工增速在高位徘徊,地产需求总量增速下滑,但负增长的可能性较小。

3、制造业:主动去库后期,明年有望迎来补库周期

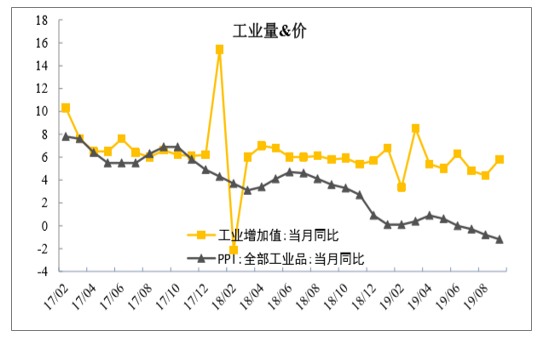

从9月的最新数据来看,工业增加值本年内的波动较大,未有明显下滑,但PPI一直处于下行阶段。量稳价跌的特征明显。

工业的量&价

数据来源:公开资料整理

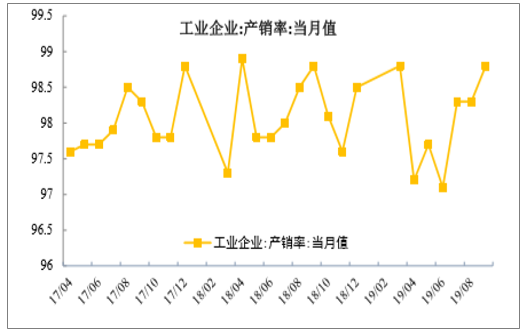

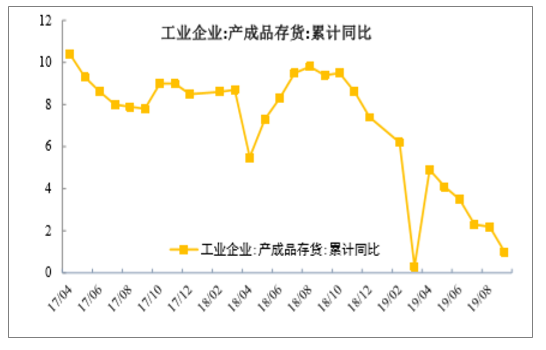

从产销率和产成品库存来看,产销率一直攀升,但库存持续下降。

工业企业产销率

数据来源:公开资料整理

工业企业产成品库存

数据来源:公开资料整理

综合以上因素,目前工业处于需求尚可,价格下降,库存下降,产销率较高阶段,是非常典型悲观预期下降价去库存特征。

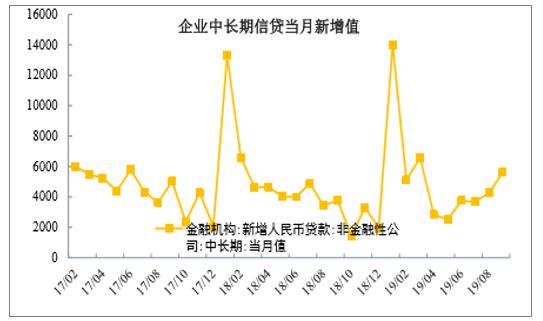

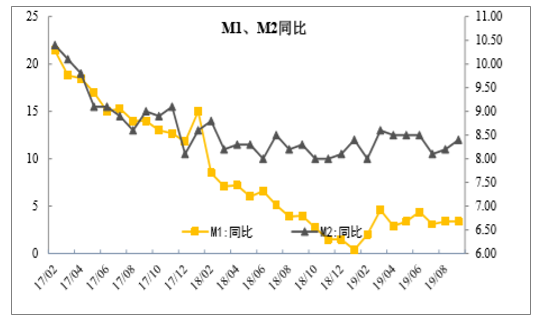

但从一些金融数据来看,也有一些积极信号。首先与经营性融资相关度最高的中长期信贷有明显的提升,企业融资环境改善对需求会有明显的提振。其次, M1一般领先于产成品库存12个月,从今年年初开始,M1的同比增速开始回升,也是产成品库存有望进入补库周期的信号。

企业中长期信贷当月新增值

数据来源:公开资料整理

M1、M2同比增速

数据来源:公开资料整理

综上,制造业尚处于主动去库存阶段,但从更为领先的金融数据指标来看,制造业已经出现了一些积极的信号,但积极的信号是否会转化为最终的制造业补库周期,尚需进行观察。

(二)微观角度:自下而上对当前需求做判断

除了自上而下的需求研究视角,也建立了从下向上的视角看需求。综合钢铁、水泥、管桩和挖机四个指标,今年的需求一直处在相对较高的位置,且目前没有出现超季节性下滑的特征,短期需求不存在断崖下跌风险。

1、钢铁:消费持续高位

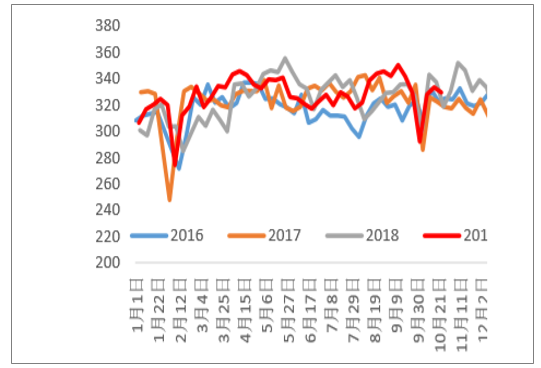

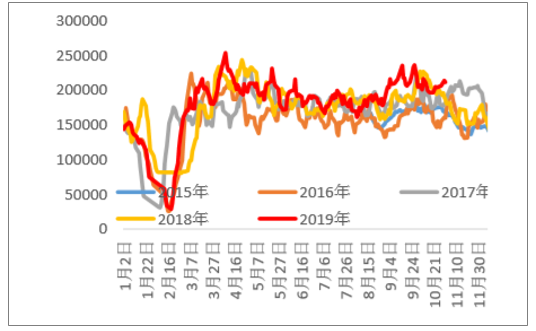

从螺纹钢的表观消费和建筑钢材成交量数据来看,今年的消费一直处于较高的位置。

螺纹钢表观消费量(万吨)

数据来源:公开资料整理

建筑钢材成交量(七天移动平均)

数据来源:公开资料整理

2、水泥:出货率保持旺盛

今年到目前为止,水泥出货率与去年同期基本一致,水泥消费保持相对旺盛。

水泥出货率

数据来源:公开资料整理

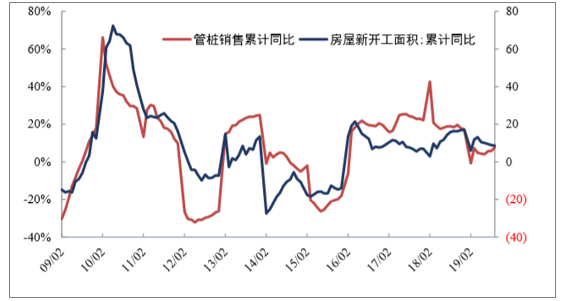

3、管桩:销售同比正增长

管桩是用在地基阶段,分为预制管桩和浇灌桩,近年浇灌桩的使用增加,因此管桩和新开工的拟合相较于前期出现了偏差。但管桩的数据仍然可以作为一个近似变量来对新开工做出判断。近期的管桩销售和新订单仍然保持正向增长,短期内房屋新开工难有大坡度下滑。

管桩销售与房屋新开工面积

数据来源:公开资料整理

4、挖机开工小时数:受设备更新周期影响同比偏低,环比符合季节性规律

挖机开工小时数受设备周期影响明显,今年同比数据略有失真。抛开同比数据从环比的角度来看,今年的挖机小时数基本符合季节性规律,没有出现超季节性的特征,目前需求仍然延续前期偏强的状态。

挖机小时数

数据来源:公开资料整理

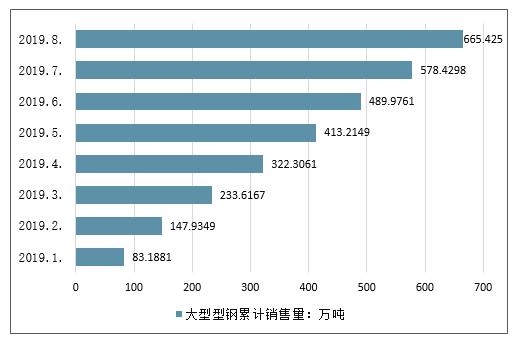

5、2019年8月中国大型型钢累计销售量达665.4万吨

2019年上半年,我国经济保持了总体平稳、稳中有进的发展态势,为钢铁行业发展提供了较好的市场需求,钢铁行业运行呈现如下特点:一是钢铁产量增速较快,占全球比重上升;二是长材产量增幅较大,板带材增幅相对较小;三是国际市场需求减弱,钢材进出口均有所下降;四是国民经济稳中向好,国内需求保持增长。

数据显示,2019年8月中国大型型钢累计销售量约为665.4万吨,整体销售量数据较为稳定。

2019年1-8月中国大型型钢累计销售量情况

数据来源:公开资料整理

五、2019年是钢企环保“承上启下”年份

我国发展仍处于工业化的中后期,而不是后工业化时期。2018年,全国能源消费总量已达46.4亿吨标准煤,完成能源消费总量控制压力仍然巨大。

“十三五”前三年,全国经济发展形势仍就很好,各地能源消费总量任务完成较为艰难。能源消费总量控制对钢铁行业发展影响很大,部分地区由于不能完成总量控制目标而对钢铁行业进行停限产,某些省市因为没有能源消费总量指标而不能接受钢铁产能转移,部分省市因为完不成任务严格控制钢铁、焦化等高耗能行业的准入等。

2019年,我国环保总体政策“只严不松”,对于钢铁企业环保工作来说,将是重要的“承上启下”年份。

承上:我国各项环保政策将验收指标设置在2020年,2019年是“冲刺年”。例如《水十条》《重点流域水污染防治规划(2016-2020年)》《全国地下水污染防治规划(2011-2020年)》等提出,“到2020年,七大重点流域Ⅲ类水比例达70%以上”;《土十条》《“十三五”生态环境保护规划》提出,“到2020年,全国工业固体废物综合利用率提高到73%”。

启下:我国多项政策即将开始实施,2019年是企业的“开局之年”。我国超低排放正式实施;重点区域、珠三角地区、成渝地区提前实施国六排放标准;新一轮为期四年的环保督查。

六、钢铁行业要高质量实施超低排放改造

“致力于中国钢铁行业的健康发展和持续繁荣是中国钢铁工业协会始终坚持的使命。”何文波指出。“十三五”以来,我国钢铁行业始终深入贯彻落实绿色发展理念,加快创建用地集约化、生产洁净化、废物资源化、能源低碳化等特点的绿色工厂,通过一系列的技术措施,加强内部管理,不断提升节能环保水平,保证了节能减排指标的持续改善,钢铁企业的环境绩效水平明显提升。

“钢铁企业绿色低碳发展事关满足人民日益增长的美好生活需求,但在调研过程中也听到很多企业的诉求和反映:治理新技术的创新和应用颇具难度和风险、改造投资巨大、运行费用高昂等。但从长远看,从高质量发展全局出发,超低排放改造的实施贯彻对促进钢铁行业绿色发展有利,更对打赢蓝天保护战有利。”何文波表示。

何文波认为,实施钢铁行业超低排放,一定要明确责任主体、做好责任分解、落实和评价;要保证资金投入,严把工程质量,加强运行管理,关注新技术、新工艺的应用与完善;开展全系统诊断及优化,结合企业实际情况制定超低排放提升改造计划,稳中求进,高质量实施超低排放改造。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)