一、各地区房地产投资行业基本现状

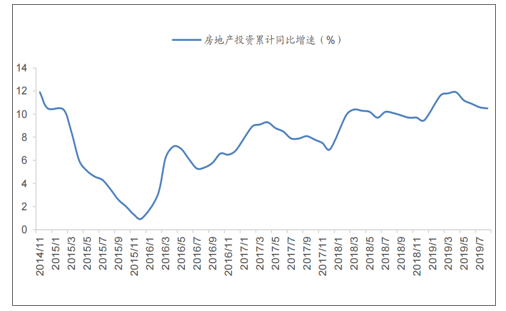

2019年1-4月,房地产投资累计同比增速11.9%,创下了2014年11月以来的新高,2019年1-8月的投资累计同比增速亦处于2015年以来的高位。投资增速好于过去四年,为房地产从严调控增加了底气。

房地产投资累计同比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国房地产行业发展现状调研及投资规模预测报告》

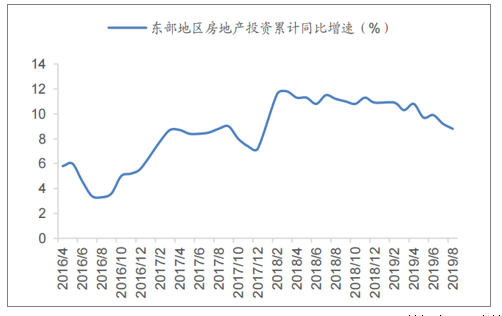

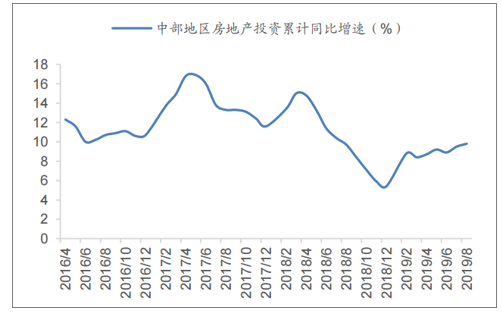

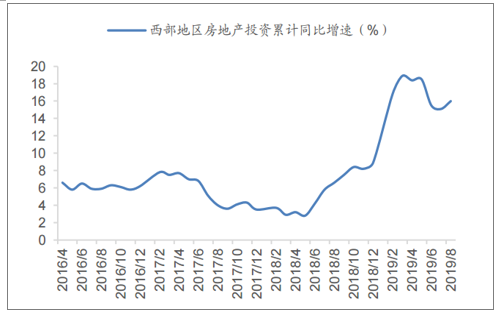

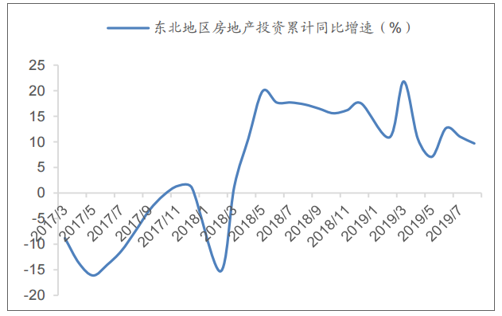

2019年1-8月,东部地区房地产投资累计同比增速8.8%,较全国整体增速低1.7个百分点;中部地区房地产投资累计同比增速9.8%,较全国整体增速低0.7个百分点;西部地区房地产投资累计同比增速16%,较全国整体增速高5.5个百分点;东北地区房地产投资累计同比增速9.7%,较全国整体增速低0.8个百分点。

东部地区房地产投资累计同比增速

数据来源:公共资料整理

中部地区房地产投资累计同比增速

数据来源:公共资料整理

在经济面临下行压力导致其他领域投资机会减少并叠加货币持续宽松的大背景下,资金涌入了房地产政策宽松但经济欠发达的西部,带动了西部房地产投资的高增长,2019年1-8月西部的房地产投资增速显著高于全国水平,更高于经济较发达的东部及中部。

西部地区房地产投资累计同比增速

数据来源:公共资料整理

东北地区房地产投资累计同比增速

数据来源:公共资料整理

土地购置费、新开工、施工是房地产投资的三大构成要素。

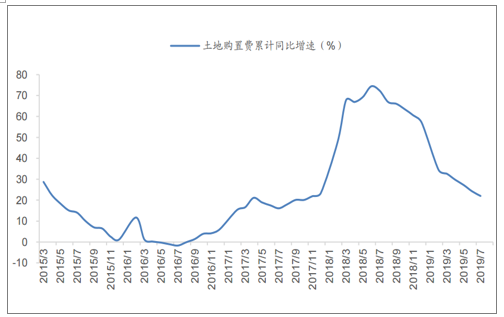

土地购置费指房地产开发企业通过各种方式取得土地使用权而支付的费用。2019年1-7月土地购置费累计同比增速22%,好于2015年5月至2017年11月期间任何一个月的水平。

土地购置费累计同比增速

数据来源:公共资料整理

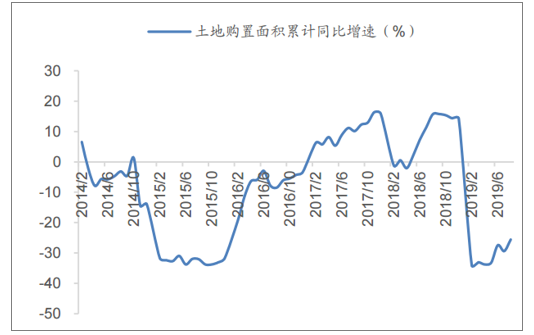

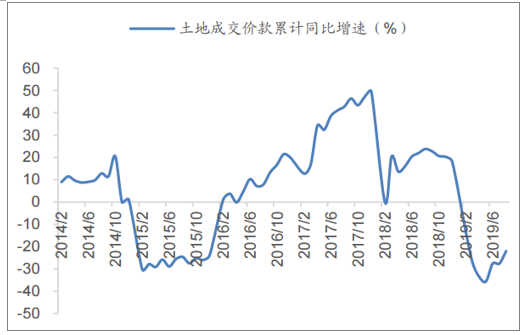

2019年1-8月,土地购置面积累计同比增速-25.6%,土地成交价款累计同比增速-22%,两项指标均处于自2015年以来的底部,且均为负值,表明在当前时点房企拿地的意愿较低,将对2020年的土地购置费、新开工及施工三大指标的增速产生负面影响,因此,2020年的房地产投资增速将不容乐观。

土地购置面积累计同比增速

数据来源:公共资料整理

土地成交价款累计同比增速

数据来源:公共资料整理

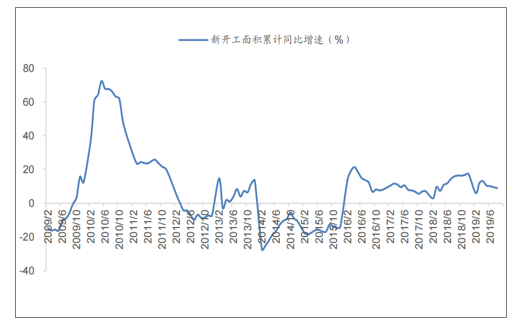

2019年1-8月,房地产新开工面积累计同比增速8.9%,远高于调控由紧转松的2014年、2012年及2009年上半年,而在调控由紧转松的这三段时间窗口,新开工累计同比增速均为负值。

房地产新开工面积累计同比增速

=

数据来源:公共资料整理

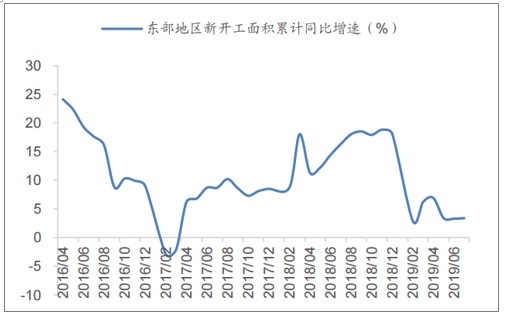

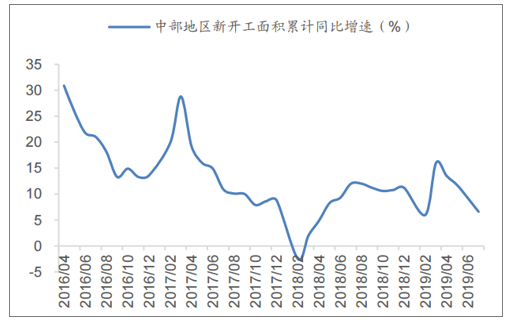

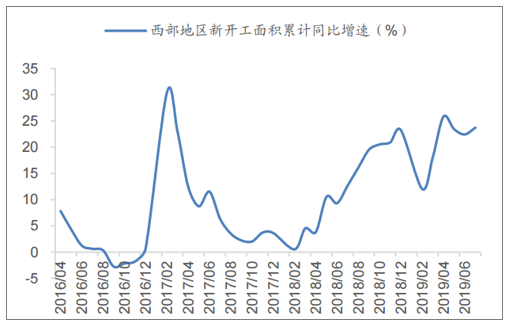

分区域来看,2019年1-7月,东部地区房地产新开工面积累计同比增速3.4%,较全国整体增速低6.1个百分点;中部地区房地产新开工面积累计同比增速6.6%,较全国整体增速低2.9个百分点;西部地区房地产新开工面积累计同比增速23.7%,较全国整体增速高14.2个百分点;东北地区房地产新开工面积累计同比增速13.5%,较全国整体增速高4个百分点。

东部地区房地产新开工面积累计同比增速

数据来源:公共资料整理

中部地区房地产新开工面积累计同比增速

数据来源:公共资料整理

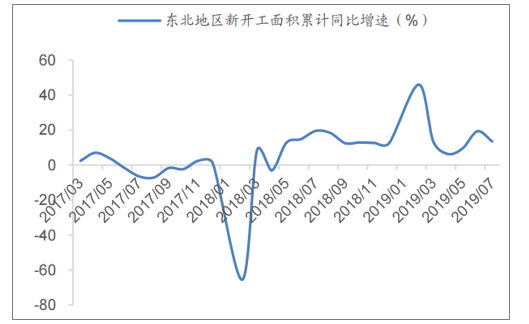

与房地产投资累计同比增速相似,在经济面临下行压力导致其他领域投资机会减少并叠加货币持续宽松的大背景下,资金涌入了房地产政策宽松但经济欠发达的西部、东北部,带动了西部、东北部新开工的高增长,2019年1-7月西部的新开工增速显著高于全国水平,更高于经济较发达的东部及中部。

西部地区房地产新开工面积累计同比增速

数据来源:公共资料整理

东北地区房地产新开工面积累计同比增速

数据来源:公共资料整理

2019年1-7月,施工面积累计同比增速为9.0%,创下了2015年以来的新高,而1-8月的增速为8.8%,是2015年以来的次高点。

房地产施工面积累计同比增速

数据来源:公共资料整理

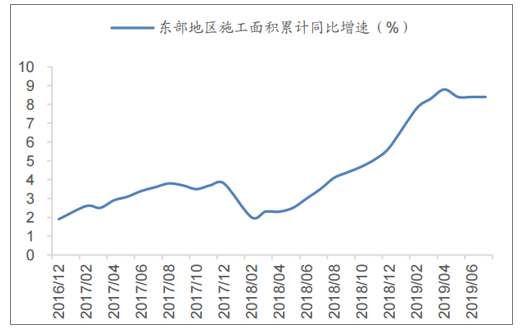

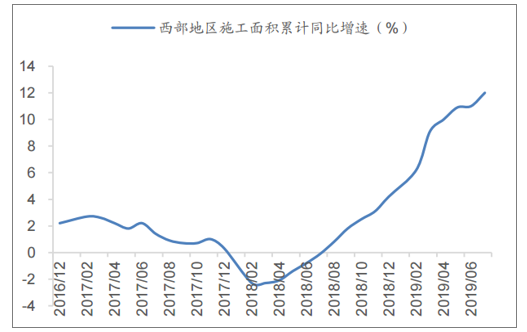

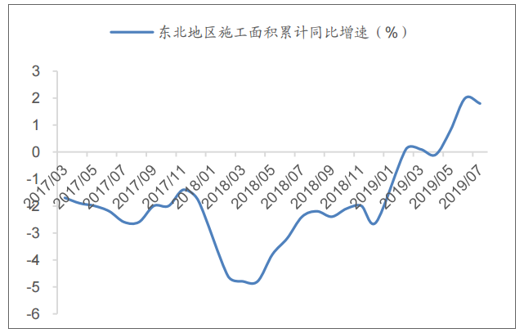

2019年1-7月,东部地区房地产施工面积累计同比增速8.4%,较全国整体增速低0.6个百分点;中部地区房地产施工面积累计同比增速8.8%,较全国整体增速低0.2个百分点;西部地区房地产施工面积累计同比增速12%,较全国整体增速高33个百分点;东北地区房地产施工面积累计同比增速1.8%,较全国整体增速低6.1个百分点。

东部地区施工面积累计同比增速

数据来源:公共资料整理

中部地区施工面积累计同比增速

数据来源:公共资料整理

在经济面临下行压力导致其他领域投资机会减少并叠加货币持续宽松的大背景下,资金涌入了房地产政策宽松但经济欠发达的西部、东北部,西部地区、东北地区施工面积累计同比增速均较2018年末大幅上升,分别提高7.8、4.4个百分点,而东部地区、中部地区施工面积累计同比增速较2018年末分别提高2.7、1.3个百分点。

西部地区施工面积累计同比增速

数据来源:公共资料整理

东北地区施工面积累计同比增速

数据来源:公共资料整理

二、房地产投资行业特征

1.房地产投资对象的固定性和不可移动性

房地产投资对象是不动产,土地及其地上建筑物都具有固定性和不可移动性。不仅地球上的位置是固定的,而且土地上的建筑物及其某些附属物一旦形成,也不能移动。

2.房地产投资的高投资量和高成本性

房地产业是一个资金高度密集的行业,投资一宗房地产,少则几百万,多则上亿元的资金。这主要是由房地产本身的特点和经济运行过程决定的。

3.房地产投资的回收期长和长周期性

整个房地产投资的实际操作,就是房地产整个开发过程。对每一个房地产投资项目而言,它的开发阶段一直会持续到项目结束,投入和使用的建设开发期是相当漫长的。房地产投资过程中间要经过许多环节,从土地所有权或使用权的获得、建筑物的建造,一直到建筑物的投入使用,最终收回全部投资资金需要相当长的时间。

4.高风险性

由于房地产投资占用资金多,资金周转期又长,而市场是瞬息万变的,因此投资的风险因素也将增多。

5.环境约束

建筑物是一个城市的构成部分,又具有不可移动性。因此,在一个城市中客观上要求有一个统一的规划和布局。城市的功能分区,建筑物的密度和高度,城市的生态环境等等都构成外在的制约因素。房地产投资必须服从城市规划、土地规划、生态环境规划的要求,把微观经济效益和宏观经济效益、环境效益统一起来。

6.低流动性(变现性差)

房地产投资成本高,不像一般商品买卖可以在短时间内马上完成轻易脱手,房地产交易通常要一个月甚至更长的时间才能完成;而且投资者一旦将资金投入房地产买卖中,其资金很难在短期内变现。所以房地产资金的流动性和灵活性都较低。

7.合作性强

房地产投资合作性非常强,需要多个部门合作。

8.回报率高

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国皮肤学级护肤品行业市场政策、产业链图谱、发展现状及发展趋势分析:18-35岁的年轻女性为核心消费人群[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国工业铝型材行业政策汇总、产业链图谱、生产现状、竞争格局及发展趋势分析:光伏型材占工业铝型材总产量的33.7%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国无人驾驶物流车行业全景速览:在政策与技术的共同驱动下,无人物流车的发展势不可挡,行业有望迎来爆发式增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国聚氨酯密封胶行业市场现状及发展趋势分析:在多个领域渗透率的持续提升,应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国锂电池注液机行业分类概述、市场现状、代表性企业分析及未来前景展望:市场规模扩大与技术革新双轮驱动,助力产业高质量发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国金属-氧化物半导体场效应晶体管(MOSFET)行业概述、产业链、市场规模及发展趋势分析:国产厂商崛起打破进口依赖 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)