一、焦煤理化指标及生产工艺分析

(一)理化指标:二维坐标系下的煤种之辨

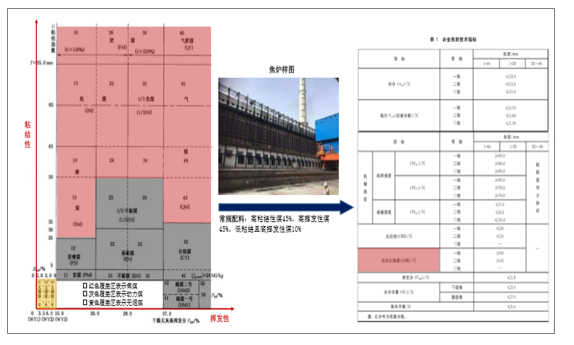

在现代工业体系下,钢铁-焦化行业是钢材生产的骨架,铁前工艺中炼焦是最为重要的一环。衡量焦炭冶金性能好坏的主要指标是反应后强度和反应性,考虑到现货交易中的便捷性,市场的主要参考指标CSR(反应后强度),其他诸如硫含量、灰分、水分作为定价中的质量调节指标。在炼焦原料端,对CSR影响最大的便是焦煤的粘结性,这也就是为什么只有高粘结性煤才具有用于炼制焦炭的潜力。与此同时,由于不同煤种变质(煤变)程度不同,因资源禀赋的不同存在挥发性的较大区别。在焦煤的子品种细分中,基本可以采用粘结性和挥发性作为X-Y轴,对焦煤进行细分。

双焦分类与炼焦配料

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国焦煤行业市场全景调查及投资方向研究报告》

按照炼焦配料的基本原则,可以将焦煤分为三大类:1)高粘结性煤,主要有主焦煤和肥煤,主焦煤的牌号主要有15、24和25,粘结系数主体部分在65以上,挥发性系数在28%以下;肥煤主要牌号有16、26和36,黏结系数均在85以上,挥发性主体在28%以下;2)高挥发性煤,主要有气煤和1/3焦煤,气煤的牌号主要有34、43、44和45,挥发性主体在37%以上,粘结性系数主体在50-65的区间内;1/3焦煤的牌号只有35,挥发性系数区间为28%-37%,粘结性系数大于65;3)低粘结性且低挥发性煤,该类煤种基本只有瘦煤,主要牌号为13和14,该类煤挥发性系数低于20%,粘结性系数分布于20-65之间。

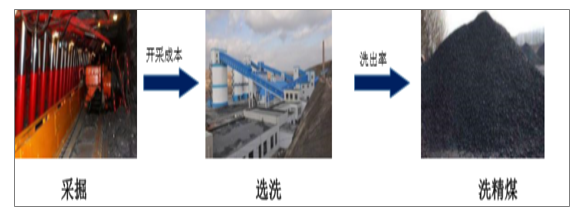

(二)生产工艺:选洗必不可少

在生产工艺上,焦煤和动力煤不同的地方在于必须经过选洗,而且洗出率是衡量其经济性或者资源禀赋的重要指标,重要性基本可以与吨煤生产成本所指示的地质条件向匹敌。原煤洗出物一般有四类,主要是炼焦精煤+动力混煤,次要的有煤泥和煤矸石,后者合计占比约占10%的质量。

焦煤的生产工艺

数据来源:公开资料整理

二、国产焦煤:区域、结构不平衡长期存在,可能出现阶段性产能接续不足的现象

(一)产量:总量难增长,可能爆发阶段性产能接续不足

2018年12月份煤炭进口量大幅减少,仅进口1023万吨,为2014年6月份以来最低月进口量,同比下降55.0%。全年进口煤炭2.81亿吨,同比增长3.9%,比上年回落2.2个百分点。煤炭产业产成品资金占用降幅较去年同期有所扩大。

2018年1-12月中国煤炭进口量及增长情况

数据来源:公开资料整理

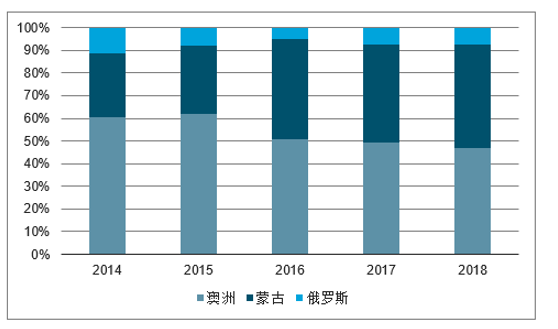

我国焦煤进口结构

数据来源:公开资料整理

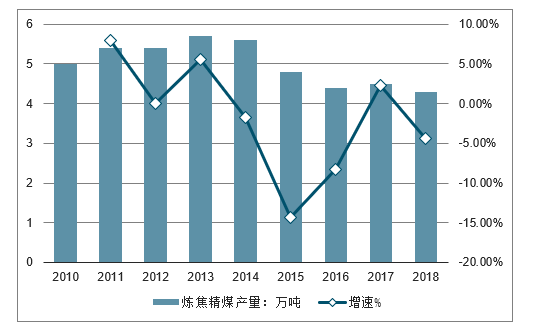

“十二五”期间受经济持续下滑,需求低迷,产能过剩问题凸显,炼焦煤产量增速持续放缓,自2014年开始出现负增长,整体趋势呈现下滑趋势。2018年在区域事件冲击及政策压制背景下,炼焦煤产量下降至4.3亿吨左右,同比下滑4.4%。

2018-2019年,山西在煤矿安全生产、严禁超能力生产大背景之下,山西查超产预计会成为常态化事件,政策驱动使得全年供给预期依然偏紧。而山东省在2018年四季度频繁的煤矿安全事故,将使得省内供给偏紧局面将维持至2019年1季度甚至更长时间范围。

2010-2018年中国炼焦精煤产量及增速情况

数据来源:公开资料整理

从资源总量入手,我国600m以浅的资源储量按照2013年的产量峰值13亿吨/年计算,采出率取值45%,浅层焦煤资源可供开采101年。若算考虑到开采技术的进步,1500m以浅的资源均有开采的经济性,则焦煤资源储量可供开采318年。这意味着,在不考虑开采成本的情况下,我国焦煤总量近30年仍不存在短缺的风险。

中国炼焦煤不同埋深的资源量

数据来源:公开资料整理

虽然总量供应短期不存在疑虑,但是资源接续的问题却值得担忧。以山西为例,目前开采的焦煤均以上部二叠纪山西统煤系为主,该煤系普遍低硫,当下的开发已经接近尾声;往后随着纵深的推进,下部的石炭纪太原统煤系硫含量将明显上升,而东北则已经开始局部面临资源枯竭的问题。主力焦煤产区资源基本都已经被开发,尚未开发的资源较少,且今年基本没有新的焦煤资源发现。因此,在新核准产能投入不足的情况下,产量增长较难实现,且矿井的煤层接替工程可能会造成产能接续阶段性出现问题。

我国主要炼焦煤生产地区的煤质特征分析

主要地区 | 主要煤质特征分析 |

东北地区 | 属于低硫煤,开采历史长,浅部资源已基本开采完毕,部分矿区资源逐渐接近枯竭 |

华北地区 | 约占全国炼焦煤资源量的3/4,位于上部的山西组硫分一般低于1%,下部的太原组硫分较高,一般在1%~4%。目前,河北、山东、安徽、河南、内蒙古等地区大多数矿区以及山西部分矿区逐渐向深部延伸 |

西北地区 | 总体勘探程度低,以目前地质资料难以全面评价炼焦煤数量、煤种及煤质 |

华南地区 | 炼焦煤资源量约占4%,主要属二叠纪龙潭组,含硫量更高,一般处于2%~5% |

数据来源:公开资料整理

(二)结构:山西占优,低硫主焦煤靠进口补充

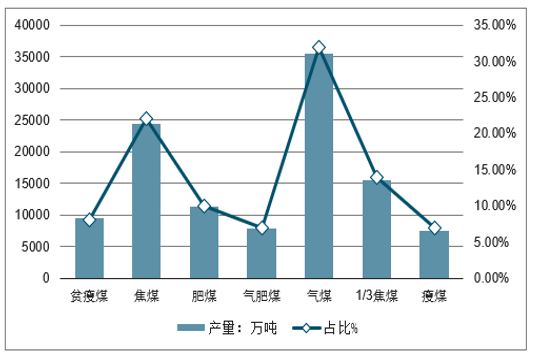

在我国2018年焦原煤产量中,高粘结性占32%,高挥发性煤占53%,低粘结且低挥发性煤占比15%,即高粘结性煤中产量占比低于配料中45%的比例,呈现出结构性供应不足的问题。在现有的国产+供应的体系下,高粘结性煤尤其低硫主焦的不足主要由蒙古和澳大利亚来的进口焦煤补足。

我国焦原煤产量结构

数据来源:公开资料整理

全国焦煤的进口结构

数据来源:公开资料整理

在区域上,我国各省焦煤资源禀赋差异较大。在品种差异上,山西是品种最为齐全的省份,除了气肥原煤产量低于山东外,其余所有焦原煤单品种产量均位于全国第一,属于绝对的区域龙头,其他省份中山东以气煤为主,安徽也是以气煤为主,贵州以肥煤为主,内蒙以主焦和1/3焦煤为主。

我国2018年焦原煤分省产量

省份 | 贫瘦煤 | 瘦煤 | 焦煤 | 肥煤 | 1/3焦煤 | 气肥煤 | 气煤 | 合计 |

山西 | 5098 | 3365 | 12914 | 3987 | 3358 | 1771 | 18063 | 48556 |

山东 | 47 | 37 | 109 | 885 | 1738 | 2904 | 5852 | 11572 |

安徽 | 309 | 406 | 931 | 437 | 1740 | 1902 | 5464 | 11188 |

贵州 | 844 | 864 | 1681 | 3160 | 0 | 423 | 0 | 6972 |

内蒙古 | 13 | 84 | 3172 | 376 | 2258 | 16 | 0 | 5918 |

河南 | 970 | 689 | 973 | 452 | 1727 | 40 | 0 | 4852 |

黑龙江 | 1 | 0 | 863 | 106 | 2097 | 244 | 1243 | 4553 |

河北 | 238 | 128 | 502 | 1554 | 577 | 131 | 469 | 3598 |

新疆 | 0 | 0 | 764 | 0 | 0 | 0 | 2627 | 3390 |

陕西 | 1623 | 851 | 0 | 0 | 0 | 0 | 94 | 2568 |

云南 | 31 | 307 | 788 | 192 | 671 | 127 | 0 | 2116 |

四川 | 74 | 426 | 853 | 0 | 0 | 0 | 0 | 1352 |

江苏 | 0 | 0 | 0 | 42 | 44 | 286 | 874 | 1246 |

其他 | 145 | 317 | 782 | 147 | 1254 | 68 | 793 | 3506 |

数据来源:公开资料整理

煤种的对应的主要是吨煤综合售价这个指标,而其开采成本则能更为直接地反映地质条件。在煤炭工业十三五规划中明确载有论述“东部地区煤炭资源枯竭,开采条件复杂,生产成本高,逐步压缩生产规模;中部和东北地区现有开发强度大,接续资源多在深部,投资效益降低,从严控制接续煤矿建设;西部地区资源丰富,开采条件好,生态环境脆弱,加大资源开发与生态环境保护统筹协调力度,结合煤电和煤炭深加工项目用煤需要,配套建设一体化煤矿”。站在资源大区的角度上,东部、东北和西北均面临资源枯竭的问题;因为地质和采深的问题,吨原煤生产成本相对西部偏高。

煤炭十三五发展规划中产区划分

数据来源:公开资料整理

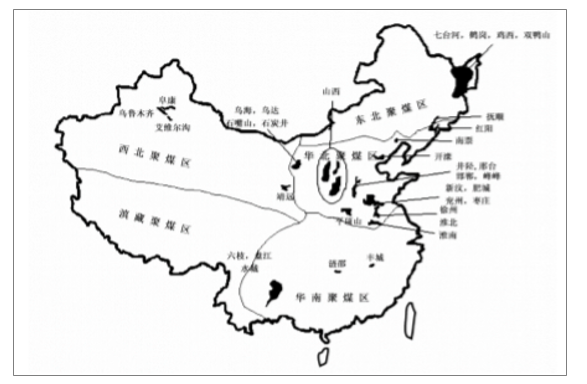

全国主焦焦煤生产基地

数据来源:公开资料整理

三、中国供需情况及进口依存度分析

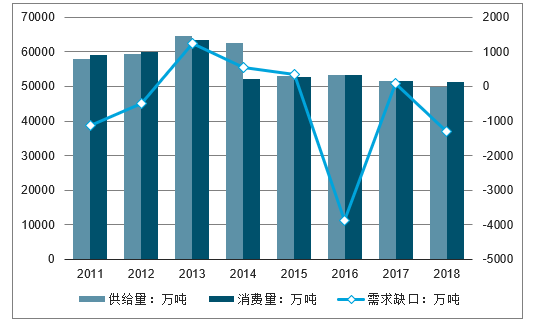

伴随煤炭行业进入下行周期,煤炭价格持续下滑,煤企经营效益走差直至出现全行业亏损,煤炭开采洗选行业固定资产投资下滑,煤炭产能开始进入长周期的自然出清,到2016年经过多年的产能出清,焦煤供给端连年下滑,但是需求端从2016年下半年开始回暖,炼焦煤供给由过剩转为偏紧,焦煤库存被快速消化,供给端的库存调节弹性不足。2018年,我国炼焦煤供给量约为4.98亿吨,而消费量约为5.12亿吨,供需缺口约为1314万吨。

2011-2018年炼焦煤供需量及缺口情况

数据来源:公开资料整理

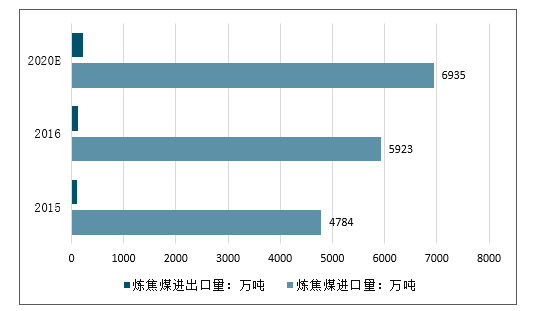

从近期的情况来看,受平控政策影响,2018年底炼焦煤进口量持续下降,2018年全年我国炼焦煤进口量为6490万吨,同比下降6.4%。进入2019年后平控政策结束,进口量环比大幅增长,2019年1-5月累计进口炼焦煤1966万吨,同比增长29.5%,其中澳洲进口炼焦煤更是大增45%。

由于我国炼焦煤下游需求较大且产量有限,我国炼焦煤出口量始终维持较低水平,2018年出口量更是下降到108万吨,大幅下降53%左右。但是,2019年5月份出口炼焦煤7万吨,同比增长205.7%;1-5月累计出口炼焦煤76万吨,同比增长257.7%。

2016-2019年中国炼焦煤进出口情况

数据来源:公开资料整理

四、未来供给趋势分析

产能优化是煤炭行业供给侧改革仍需完成的目标之一,是在2020年之前,通过产业优化布局,全国煤炭生产开发进一步向大型煤炭基地集中,14个大型煤炭基地产量占全国的95%以上,大型煤炭基地外煤炭产量控制在2亿吨以内。

从长期来看,2018年国家供给侧改革持续推进,退出产能1.5亿吨,并且提出2018年的改革要从总量性去产能转变为结构性去产能、系统性优产能,退出产能更多的以置换先进产能来完成,并且在定价机制上,采取长协等有效措施促进煤炭等产品价格保持在合理区间。对于2019-2020年,焦煤供需会通过国内供给与进口政策的相互协调,使得供需基本平稳,价格也维持相对平稳的波动。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦煤行业市场专项调研及投资前景研究报告

《2024-2030年中国焦煤行业市场专项调研及投资前景研究报告》共十二章,包含2023年中国焦炭行业市场运行局势分析,2024-2030年中国焦煤行业发展前景预测分析,2024-2030年中国焦煤行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![煤炭与消费用燃料行业:2022年我国焦煤供需或仍旧紧张,从蒙古进口的焦煤量能否填补焦煤供需缺口?[图]](http://img.chyxx.com/general_thumb/news/58.png?x-oss-process=style/w320)