一、车联网蓄势待发,通信基础设施建设大幕即将开起

车联网是指搭载先进的车载传感器、控制器、执行器等装臵的智能网联汽车,通过现代通信与网络技术,实现车与车、车与人、车与路以及车与云端间的通信。车网协同可以分为三个阶段:早期的车载信息Telematics服务阶段,主要以信息娱乐为主要附加价值;当前正处于的智能网联阶段,人、车、路开始逐步探索互联,路边基础设施成为这一阶段的重要角色;未来逐步过渡到的智慧出行阶段,达到交通智能、单车智能的充分结合。

车网协同三个阶段

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国车联网行业市场供需态势及投资规模预测报告》

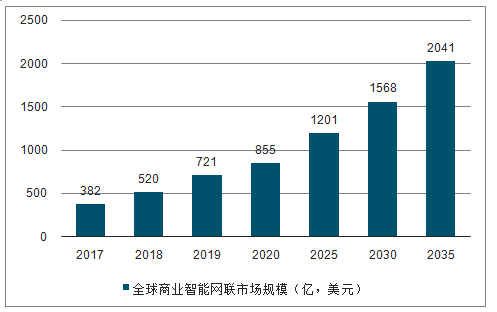

预计2020年全球商用车智能网联市场规模将达到855亿美元,乘用车智能网联市场将达到4305亿美金,在2035年市场规模将分别扩张约三倍到2041亿美元和7923亿美元。

全球商用车智能网联市场

数据来源:公共资料整理

全球乘用车智能网联市场

数据来源:公共资料整理

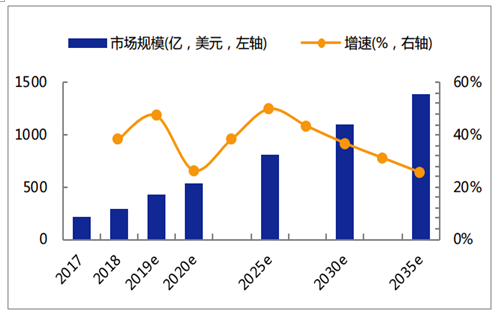

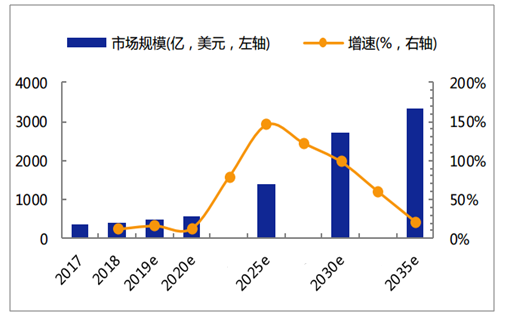

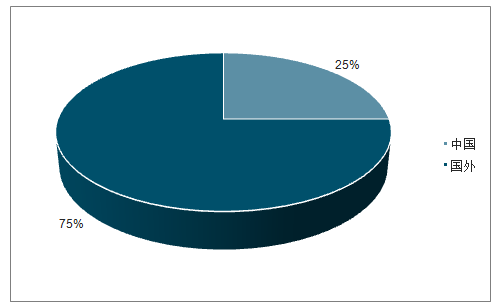

中国作为最主要的市场之一,商用车智能网联市场规模约占全球商用车市场的60%,乘用车市场也将在2025年后迎来爆发增长,中国在全球占比预计也将从当前的31.3%增至2025年的41.9%。

中国商用车智能网联市场

数据来源:公共资料整理

中国乘用车智能网联市场

数据来源:公共资料整理

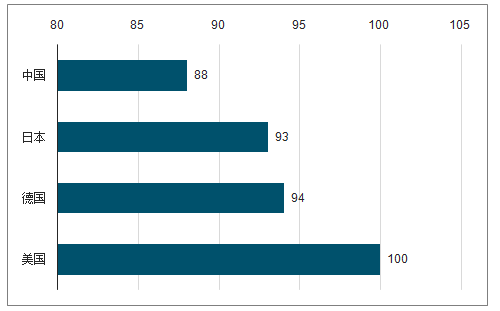

相对于发达国家,我国在智能网联汽车的技术研发方面仍有一定差距,但巨大的人口基数,低饱和度以及高接受度决定了市场潜在需求和发展空间。

智能网联汽车产业-国际竞争力综合评价指数

数据来源:公共资料整理

2025年中国车联网市场规模占比

数据来源:公共资料整理

网络基础设施是车联网实现智能网联化发展的关键。智能网联涵盖了智能化和网联化两层涵义,智能化是指车辆通过车内外信息,为驾驶者提供辅助决策或进行自主处理;网联化指通过网络通信完成车和外界设施环境的信息交互。车路协同作为智能网联的基础,需要车和道路设施的完美配合。一直以来,行业进展缓慢的主要原因很大程度在于车和道路侧均在等待对侧尽快成熟,整个行业缺乏触发动能,所以行业协同的需求异常强烈。路侧基础设施作为整个智能网联系统的数据中继和入口,先行示范意义重大。

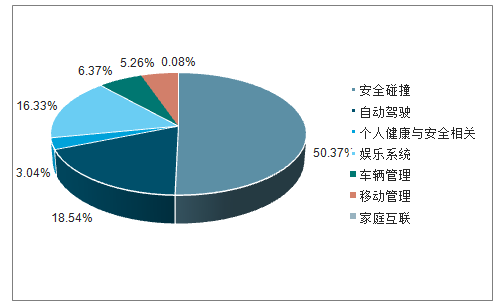

车联网网络基础设施建设的市场空间有望在未来3~4年达到1300亿元水平。从业务角度看,中国路边设施建设相关的移动性管理、安全等方面市场规模在2020年合计占比有望达到总市场规模的55.6%,移动性、安全等相关市场规模合计约600亿美金。预计车联网(车路协同安全和移动性管理等)网络基础设施建设即使仅占据其中10%,也可达到400亿人民币规模。

2020中国年智能网联汽车业务细分占比

数据来源:公共资料整理

二、“初代”车联网ETCOBU全面普及,万亿后应用市场清晰可见

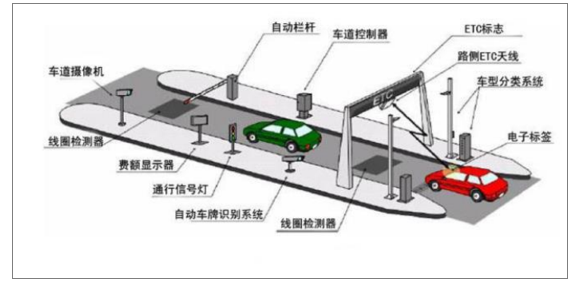

电子不停车收费系统(ETC)通过路侧天线与车载单元之间的专用短程通信,在不需要停车的情况下自动完成收费处理全过程,实现无人值守,降低管理成本,提高车辆通行效率。

ETC系统示意图

数据来源:公共资料整理

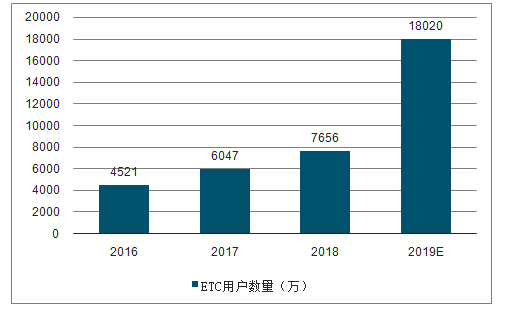

我国政策推动全国车辆普及安装OBU,ETCRSU建设率先拉开序幕。2019年以来,国内政策频出,地方政府执行效率高,正在快速推广普及ETC基础设施。

全国ETC建设推广进展

领域 | 进展 |

ETC推广发行情况 | 截至9月11日,全国ETC用户累计达到12631.74万,完成发行总任务的66.18%。 |

ETC门架系统建设情况 | 截至9月11日,全国累计开工24447套,占总计划的95.5%;其中,已完工11072套,占总计划的43.3%。 |

ETC车道建设改造情况 | 截至9月11日,全国累计开工36102条,占总计划的70.3%;其中,已完工8673条,占总计划的16.9%。 |

数据来源:公共资料整理

ETC行业面临业绩整体大幅增长的机遇。深化收费公路制度改革、实现快捷不停车收费政策的支持将有力支撑ETC产业的高速发展。在政策驱动下,1)OBU安装使用率将会大幅上升。根据交通部公开信息,截至2019年9月11日,全国ETC用户累计达到12631.74万,完成全年总任务的66.18%。据剩余发行任务计算,2019年剩余的111天平均每天需发行48.36万张。2)实现按照车型收取通行费并且让车辆高速同行,ETC自由流是较为理想的解决方案和技术,该技术方案已经得到交通部及各地业主的认可,ETC自由流目前已经进入大规模采购和实施的阶段,各省将大批量采购RSU,用于完成撤销高速公路省界收费站和实施按照车型收费的建设目标。

2016-2019年全国ETC用户数量(万)

数据来源:公共资料整理

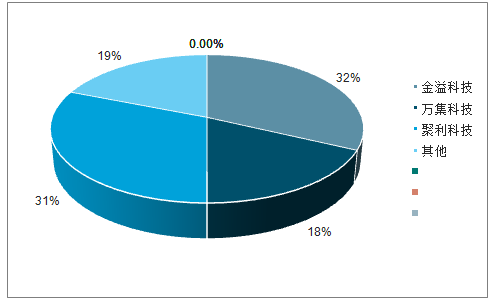

我国ETC行业市场集中度较高,万集份额连续五年位列前三。ETC行业具有典型的规模经济效应,行业壁垒较高。2018年我国ETC市场中,包括万集科技在内的三大龙头企业合计份额占比达到80%以上,市场集中度较高。万集科技近5年的市场份额也一直稳定处于市场前三。

2018年ETC市场份额

数据来源:公共资料整理

三、智能网联车行业面临的挑战和机遇

1、行业面临机遇

(1)智能网联汽车已经列入《中国制造2025》,从原来偏重新能源汽车发展转变为推动智能网联汽车发展。

《中国制造2025》也是我国实施制造强国战略第一个十年的行动纲领,明确了要提高创新能力,实施智能制造,这其中也包括汽车领域。这也意味着,中国市场已经准备好迎接全网联汽车时代的来临。从事该领域研究或制造的企业将得到政策扶持,他们也将成为中国乃至全球汽车行业的市场领跑者。

(2)国家的需求。

我国面临二氧化碳的压力,面临拥堵的压力,也面临交通事故死亡数量持续不降的压力,所以从市场需求看,对供给端变革的呼声越来越大。

(3)社会和市场的重大需求。

根据数据,75%以上的中国购车者愿意在安全性能方面增加投入,60%愿意为使用状态监测、车辆诊断程序和事故数据记录等车辆管理功能提高预算。

(4)中国正在创建国家智能网联创造中心。

对于智能网联汽车,世界上没有一个统一的标准,而且中国有特殊的出行现状,所有这些都要求未来中国有自己的智能网联车标准。我国先后出台的汽车产业中长期发展规划、智能网联汽车技术路线图、车联网和5G发展行动方案等一系列指导性文件,为智能网联车的发展创造了良好的政策环境。

2、行业面临挑战:

(1)汽车必须数字化,突破和掌握核心技术。企业要有自己的软件开发和训练平台,还要有基于深度学习的人工智能系统,只有这样才能逐步掌握最先进的智能网联技术。

(2)行业基础不牢固,甚至是缺少。企业要不断夯实智能网联车的四个基础:控制和感知硬件、核心软件、通信和互联网、云和智能服务平台。

(3)依靠和增大科技创新驱动力,特别是在核心的AI技术和芯片等方面。

(4)要挖掘和创造中国特色的颠覆性创新。期望通过SVSC来破解城市高效移动出行的难题,用L4技术实现“人找车+车找人+车找位”的导向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国车联网行业市场运行格局及发展策略分析报告

《2026-2032年中国车联网行业市场运行格局及发展策略分析报告》共十二章,包含车联网行业投资潜力及风险分析,车联网产业投资运作模式分析,车联网产业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国车联网行业发展全景速览:车联网行业飞速发展,互联网巨头争相入局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国车联网产业链情况分析:市场规模与渗透率持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)