铁路经历了十二五及十三五的建设高峰期,截至2018年底已达到铁路营业里程13.1万公里,其中高铁里程2.9万公里为世界之最。铁路车辆的保有量已达到动车组3256标准组,机车拥有2.1万台,客车4.6万辆,货车83万辆,预计2019年末动车组将突破3577列。在城市轨道交通方面,2018年末全国城市轨道交通运营线路达到5761公里,在建线路8300多公里,规划线路约21700公里,成为世界城市轨道交通大国。其中拥有地铁运营线路的城市35个,开通运营185条城市轨道交通线路,车站3245座,城市之多和线路之长都位居世界首位,城轨车辆保有量达到3.4万辆。庞大的车辆保有量孕育广阔的零部件市场机会,且上一轮集中购置车辆正逐步进入大修期,后市场空间将远大于新造需求。

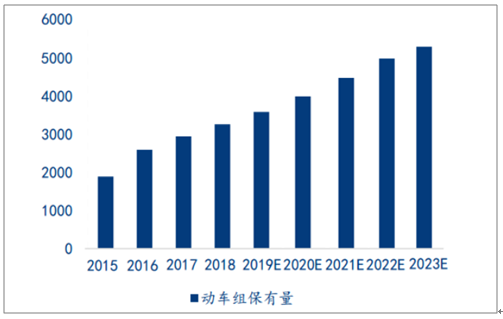

我国动车组保有量及预测

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国轨交零部件行业市场需求预测及投资前景评估报告》

截至2018年底,2018年全国城轨交通累计完成客运量184.8亿人次,同比增长14%,近年来持续维持15%左右增长。

2012-2018我国城轨客运量情况

数据来源:公共资料整理

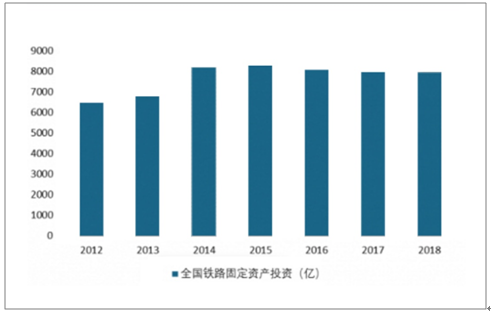

2018年在高铁方面实际投资规模和高铁投产新线均超过去年年初规划。2018年全国铁路固定资产投资完成8028亿元,其中国家铁路完成7603亿元,新开工项目26个。

2012-2018年全国铁路固定资产投资情况

数据来源:公共资料整理

铁路轨道车辆保有量全球第一,零部件更新需求持续扩张:动车组和地铁车辆的零部件大致可分为车身系统,电气系统,牵引系统,控制系统和转向系统。动车组和地铁车辆零部件的更新周期都有所不同,多数列车组和地铁车辆零部件将进入维修替换周期,叠加过去10年动车组和地铁车辆增量的规模效应,预计未来零部件维修替换市场将超越新增市场,零部件供应公司,尤其是整合能力强的零部件供应公司将有望从中受益。

不同铁路轨交零部件维修替换周期统计

产品系统分类 | 产品名称 | 铁路动车维修替换周期 | 地铁车辆维修替换周期 |

车身系统 | 门系统 | 每6-8年更新30%-40% | 每5-8年更新30%-40% |

空调 | 每5年维修一次 | 每3-5年维修一次 | |

座椅 | 每5-7年维修 | 每5-7年维修 | |

给水卫生系统 | 每6年更新20% | - | |

电气系统 | 辅助电源 | 6年更换一次 | 10年以上 |

电缆 | 20年以上 | 20年以上 | |

连接器 | 每6-8年更换一次 | 每8-10年更换一次 | |

受电弓滑板 | 每1年换六次 | 每1年换四次 | |

牵引系统 | 牵引系统 | 每6年更换40% | 每6年更换40% |

控制系统 | 列车控制系统 | 每8-10年更新升级 | 每8-10年更换升级 |

转向系统 | 刹车片 | 每1年换2.5次 | 每1年换1.2次 |

车轴 | 8年更换一次 | 8更换一次 | |

车轮 | 每2-3年更换一次 | 每4年更换一次 | |

齿轮箱 | 每5-7年维修一次 | 每5-7年维修一次 |

数据来源:公共资料整理

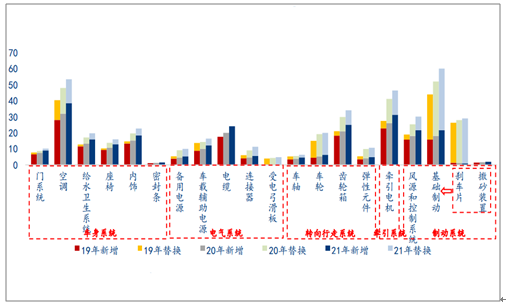

新一轮高铁城轨通车高峰到来,增量需求再度释放:2019-2020年同时也是高铁和地铁的通车高峰年,动车组方面,预计2019-2020年我国高铁新增通车里程数将达到2947公里和4702公里,叠加城际线路车辆需求及加密需求。地铁方面,预计2019-2020年地铁预计新增通车里程数1531公里和2304公里,则地铁车辆需求量2019年超过1000辆,2020年超过1600辆。

轨交零部件新增需求维持高位叠加大修周期,轨交零部件市场空间稳步扩张。增量释放叠加存量更新,未来两年,我国动车零部件年市场空间预计超370亿元。预测2019-2021年动车组主要零部件总市场空间为269.9亿元、348.0亿元和397.7亿元。

未来两年我国铁路动车零部件产品年均市场空间预计超370亿元

数据来源:公共资料整理

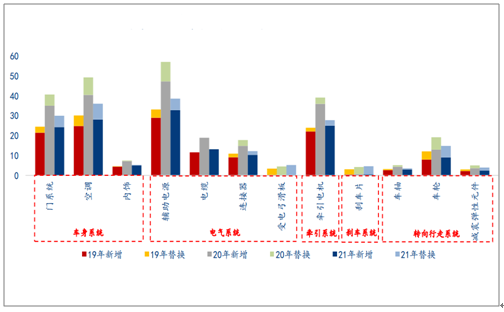

未来两年,城轨零部件系统年均市场空间约230亿元。城市轨交方面,预计2019-2021年城市轨交零部件系统市场空间将分别达到163.7亿元、268.7亿元和195.4亿元。

未来两年我国城市轨道交通零部件产品年均市场空间约230亿元

数据来源:公共资料整理

零部件供应认证周期长,招标门槛高:铁路及城轨系统对零部件的可靠性和性能要求高,需要经过严格的测试和试运行才能获得资质认证,认证周期长,且铁总招标时会对部分关键零部件的供应商的过往供应业绩提出明确要求,只有具备稳定可靠供应业绩的厂商方能获得招标资格。因此,已经通过认证并形成稳定供货能力的零部件企业能够持续抢占增量市场,并且出于系统运行稳定性和安全性的考虑,车辆制造企业一般会与零部件厂商保持长期稳定的合作关系,不会轻易更换,存量市场竞争格局相对稳定。

国产替代稳步推进:2012年以前处于技术保护期,基本被国外品牌克诺尔所垄断,每片闸片价格超过1万元。2012年以来,开展中国标准动车组设计研制工作,动车组相关核心零部件国产化进程加速。近几年,以天宜上佳为代表的国内企业通过消化、吸收、再创新,依靠长期的自主研发,成功研制出动车组用粉末冶金闸片产品;鼎汉技术成功实现铁路地面电源市占率80%,地铁空调市占率10%-20%;康尼机电动车组车门市占率65%,地铁车门市占率50%;华铁股份给水卫生系统及电源市占率50%,用于复兴号和机车上的轮对市占率分别达到50%和70%。

伴随轨交运营线路里程的持续增长,我国运营维修保养后市场将步入黄金发展期:运营维修保养覆盖轨交线路的全生命周期,包括运营和维保服务两大部分,其中运营为轨交线路提供运营服务,并伴有拓展“运营+N”产业的商业模式;维保服务保障轨道交通安全平稳运行,包括车辆系统维保、线路系统维保、供电系统维保、信号系统维保、站场系统维保。到2023年,我国铁路运营里程有望达到58019公里,2019-2023CAGR10.6%,城轨运营里程有望达到16265公里,2019-2023CAGR19.9%

到2023年,我国高铁运营里程有望达到58019公里

数据来源:公共资料整理

到2023年,我国城轨运营里程有望达到16265公里

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国高分子防水卷材行业发展历程、产量、市场规模、重点企业及发展趋势研判:高分子防水卷材规模超200亿元,需求推动下市场前景可观[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)