一、核电行业现状分析:正式重启带动供货商业绩

核电具有建设成本高、燃料费用相对较低、运行维护费用相对较高及投资回报期长等特点。我国新建核电机组自2013年起执行0.43元/kWh的标杆电价,并与当地燃煤上网电价进行比较,取其低值,核电价格已经可以和火电进行竞争。

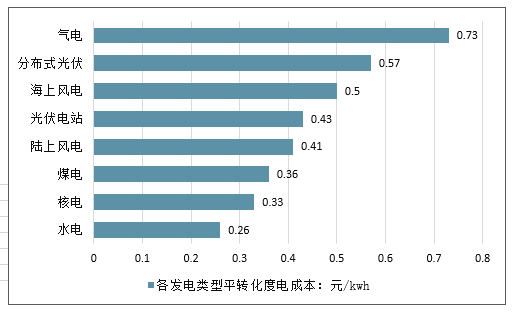

2018年核电平转化度电成本为0.33元/kwh,仅次于水电,是我国目前主流发电类型中成本较低的发电方式之一。从环保角度看,我国能源消费过度依赖煤炭等化石能源,在全国总装机容量中,火电比例一直居高不下,每燃烧1吨标准煤将产生二氧化碳2620千克,二氧化硫8.5千克,氮氧化物7.4千克和280千克炉渣,带来严重的环境问题。而在核电生产过程中,二氧化碳、二氧化硫、氮氧化物和粉尘等物质均为零排放,只要合理处理核废料,基本不会产生环境污染。

2018年中国各发电类型平转化度电成本对比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国核电行业市场深度监测及未来前景预测报告》

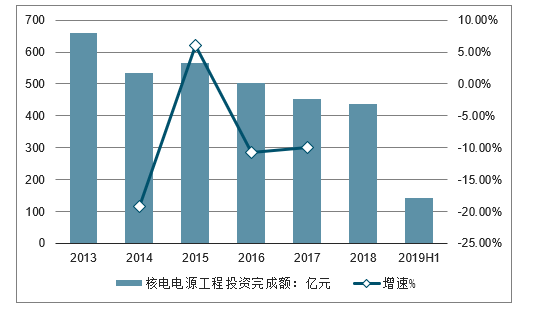

2018年我国核电电源工程投资完成额437亿元,较2017年减少17亿元。2019年上半年,我国核电电源工程投资完成额143亿元,同比下降30.2%。

2013-2019年H1中国核电电源工程投资规模及增长

数据来源:公开资料整理

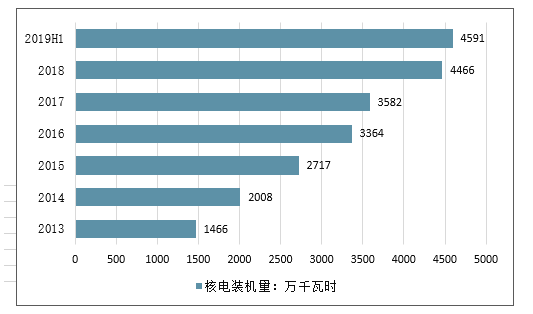

全国目前投入商业运行的核电机组共计47台,装机容量48.73GW,在建的核电机组共计10台,筹备中的核电机组共计15台,装机容量16.6GW,预计2020年总装机将达到51GW。2019H1新增核电装机容量1.25GW,同比增长10.62%,累计装机容量47.66GW。

2019年“华龙一号”4台机组及2台CAP1400机组已获核准开工,将带动中游设备制造及施工环节业绩大幅增长。继田湾核电站7、8号机组之后,中国核电与俄罗斯原子能建设出口股份有限公司签订《徐大堡核电站3、4号机组总合同》,合同金额为17.02亿美元。从2021年起,这4台机组将陆续开工,为核电项目建设再添新军。

核电总装机量持续提升

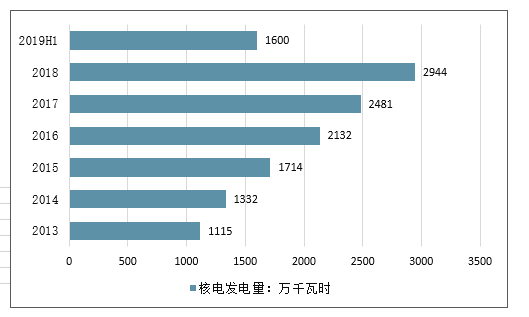

随着项目的完工,我国核电装机规模不断扩大,发电量同步提高。2018年我国核电装机量达到4466万千瓦,发电量2944亿千瓦时;及至2019年上半年,核电装机规模以达到了4591万千瓦时,发电量1600亿千瓦时,同比均有明显提高。

2013-2019H1中国核电装机量情况

数据来源:公开资料整理

2013-2019H1中国核电发电量情况

数据来源:公开资料整理

核电仍然是是国家能源结构的重要部分,中国广核已登陆A股,显著提振板块估值,进一步增加资本市场关注度和活跃度。中广核被美列入实体清单,国内市场将通过更多的信息沟通消除对于美国制裁的影响,行业仍在稳步发展。新项目开工将拉动产业链相关企业,尤其是中游制造企业业绩提升。预计未来每年新开工核电机组有望达到每年4~6台,拉动投资超1200亿。由于中游设备制造商将率先参与项目建设,核电产业链公司尤其是国产化核电设备制造商,将因为核电业务对利润增厚的高弹性凸显投资价值。

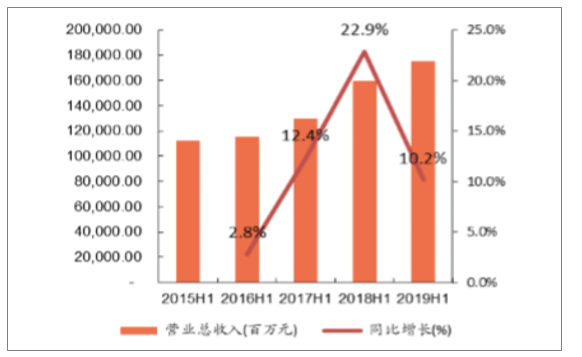

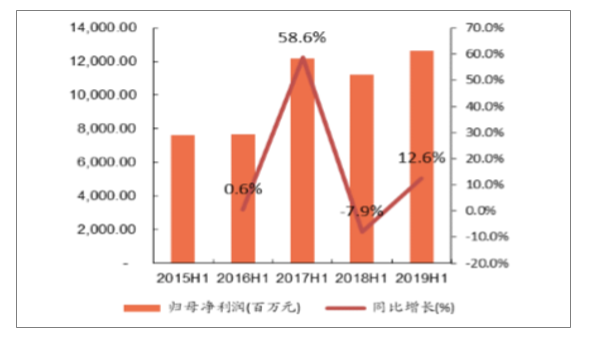

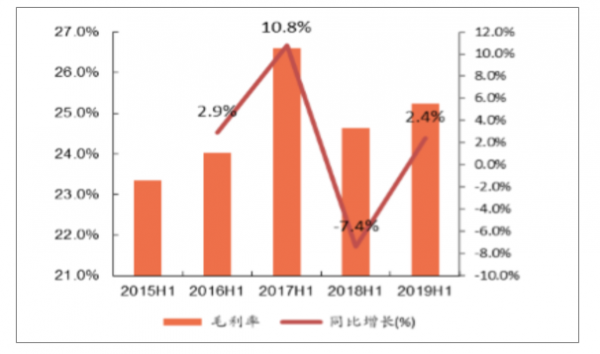

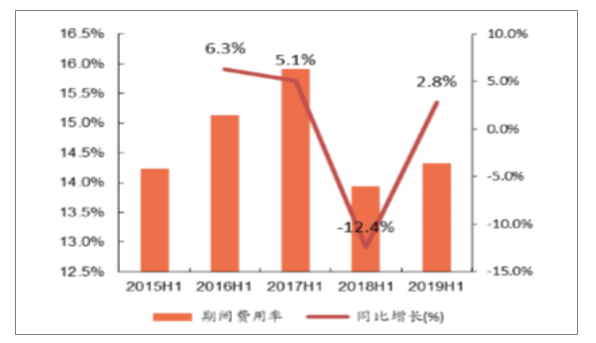

核电板块2019H1实现营业收入1756亿元,同比增长10.2%;实现归母净利润126.2亿元,同比增长12.6%;毛利率为25.2%,同比增长2.45;期间费用率为14.3%,同比增长2.8%。

核电行业2018年和2019H1变化数据

核电 | 2017 | 2018 | YoY | 2018H1 | 2019H1 | YoY |

营业总收入(百万元) | 240953.1 | 280403.3 | 16.4% | 159425.8 | 175637.2 | 10.2% |

归母净利润(百万元) | 11460.9 | 7229.9 | -36.9% | 11208.8 | 12622.2 | 12.6% |

毛利率(%) | 22.1% | 21.8% | -1.0% | 24.6% | 25.2% | 2.4% |

净利率(%) | 7.3% | 4.9% | -33.4% | 10.7% | 10.5% | -1.8% |

经营性现金流(百万元) | 28914.8 | 16611.0 | -42.6% | 9783.7 | 11895.8 | 21.6% |

资产负债率(%) | 69.5% | 70.2% | 1.0% | 69.8% | 69.6% | -0.3% |

期间费用率(%) | 17.1% | 14.5% | -15.0% | 13.9% | 14.3% | 2.8% |

ROE(%) | 6.1% | 3.9% | -36.4% | 4.2% | 4.5% | 5.6% |

商誉(百万元) | 6091.3 | 5953.3 | -2.3% | 7076.9 | 6977.9 | -1.4% |

在建工程(百万元) | 134448.36 | 78060.0 | -41.9% | 248066.61 | 179482.5 | -27.6% |

数据来源:公开资料整理

核电基本面已经发生变化。自2018年11月份至今,已有6台机组获得核准,包括国电投CAP1400示范电站项目,采用“华龙一号”机组的福建漳州1、2号项目和广核惠州1、2号项目,拉动总投资超1200亿。漳州1号机组将于9月30日开工,正式拉开核电重启序幕。核电产业链中,设备制造占比约50%,并且在项目开工后业绩即开始兑现,相关上市公司将显著受益,实现业绩反弹,中游制造商业绩已经显著提升。

核电行业2015-2019年H1营收变化

数据来源:公开资料整理

核电行业2015-2019年H1归母净利润变化

数据来源:公开资料整理

核电行业2015-2019年H1毛利率变化

数据来源:公开资料整理

核电行业2015-2019年H1期间费用率变化

数据来源:公开资料整理

核电企业分为供货商和运营商,供货商业绩受核电新项目建设节奏影响较大,运营商业绩较为稳定,由于核电装机规模稳定增长,运营商业绩仍然拥有成长空间。

核电各环节主要财务指标对比

营业总收入(亿元) | 归母净利润(亿元) | 在建工程(亿元) | 毛利率(%) | 净利率(%) | 资产负债率(%) | ROE | 期间费用率(%) | 经营活动现金流(亿元) | 存货(亿元) | 应收账(亿元) |

1,271.3 | 50.0 | 235.1 | 18.1% | 4.9% | 67.1% | 3.1% | 12.4% | -174.8 | 996.0 | 859.6 |

7% | 21.6% | 81.9% | 2.4% | 6.8% | 0.7% | 15.3% | -2.3% | 15.7% | 3.9% | -0.8% |

485.1 | 76.2 | 1,559.7 | 43.9% | 25.2% | 71.8% | 6.3% | 19.4% | 293.8 | 374.4 | 100.7 |

19% | 7.4% | -33.7% | -1.8% | -11.2% | -0.8% | -0.8% | 10.4% | 18.0% | 3.8% | 75.7% |

1,756.4 | 126.2 | 1,794.8 | 25.2% | 10.5% | 69.6% | 4.5% | 14.3% | 119.0 | 1370.4 | 960.3 |

10% | 12.6% | -27.6% | 2.4% | -1.8% | -0.3% | 5.6% | 2.8% | 21.6% | 3.9% | 3.9% |

数据来源:公开资料整理

2019年H1核电行业代表企业营业收入与归母净利润(百万元)

数据来源:公开资料整理

二、核电装机未来预期,未来发展或将加速

目前我国已经获得核准的在建电站有10台机组,容量为1110.8万千瓦,其中7台三代,2台二代加,1台四代。在建机组的大部分设备已交货,进入最后的安装、调试阶段。

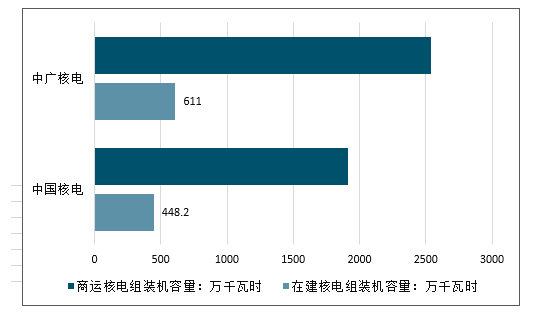

目前中国核电商运机组21台,装机容量1909.2万千瓦,在建4台,容量448.2万千瓦,在建/商运的比例达23.9%。中广核电力商运机组23台,装机容量2538.9万千瓦,在建5台,容量611万千瓦,在建/商运的比例达25.0%。

截止至2019年7月中国两大运营商在建和商运核电机组装机容量统计情况

数据来源:公开资料整理

国家多项政策如《能源发展战略行动计划(2014-2020年)》、《电力发展“十三五”规划》及《“十三五”核工业发展规划》等为我国核电发展提出了明确的发展目标,其中《“十三五”核工业发展规划》明确提出到2020年我国核电装机容量力争达到5800万千瓦,新开工机组装机容量达到3000万千瓦,在政策指引下,我国核电建设稳步推进。

根据“十三五”能源规划,到2020年我国将实现5800万千瓦投运、3000万千瓦在建的目标,目前我国核电装机量为4591万千瓦,尚有1200万千瓦的缺口;核电在建工程在建规模约为1800万千瓦,距离2020年目标3000万千瓦有着较大缺口。

2019年7月26日,国核电发布公告称,截至2019年6月底,中国核电旗下福建漳州核电项目已获得核准,该项目将建设两台我国自主知识产权的“华龙一号”核电机组。山东荣成、福建漳州和广东太平岭核电项目目前均已核准开工,标志着自2015年12月以来核电项目“零审批”正式结束。作为稳基建的重要抓手,2019-2020年国内核电建设进度加快是大概率事件,未来几年我国核电建设或将进一步迎来加速时代。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)