一、新能源车行业发展现状分析:底点已至,静待花开

1、补贴退坡冲击行业发展

2019年补贴政策大幅调整,平均降幅超55%,并且2020年完成全部退坡。在行业基本面正在下行探底过程中,政策面往往先于基本面触底。进入2019年后,推动新能源车发展政策层出不穷,尤其在过渡期结束附近,接连取消动力电池白名单、发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》等,政策托底意图更加显著。行业在19Q3基本面接近触底之际,政策面上行将推动基本面快速走出底部,重归上行通道。

进入2019年之后,面对补贴退坡后市场反应的不确定性,新能源车产业链各环节谨慎情绪加剧,上游原材料和电池厂商均进行了减产,行业目前正处于减库存阶段,后续将因为排产提升转而恢复库存。

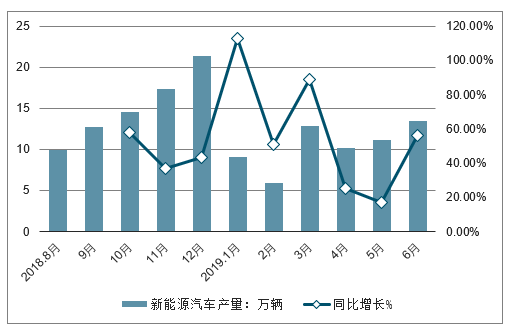

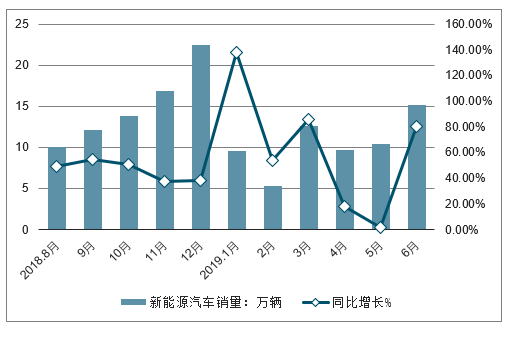

2019年以来,新能源汽车产销高速增长。2019年6月中国新能源汽车产销量分别完成13.4万辆和15.2万辆,比上年同期分别增长56.3%和80.0%。其中,2019年6月中国纯电动汽车产销分别完成11.3万辆和12.9万辆,比上年同期分别增长78.0%和106.7%。2019年6月中国插电式混合动力汽车生产完成2万辆,比上年同期下降8.9%。2019年6月中国燃料电池汽车产销分别完成508辆和484辆,比上年同期分别增长9.8倍和14.6倍

2019年上半年,新能源汽车产销分别完成61.4万辆和61.7万辆,同比增长48.5%和49.6%,其中纯电动汽车产销分别完成49.3万辆和49.0万辆。虽然车企面临补贴退坡压力,但今年以来,各地均出台了多重措施促进新能源汽车产业发展,尤其是“国六”标准以及“燃油车新政”的实施,推动了新能源汽车上半年产销量的高增长。预计第三季度新能源汽车继续保持强劲热销势头,整个新能源汽车销也将突破20万辆。

2018-2019年6月中国新能源汽车产量及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场全景评估及投资战略研究报告》

2018-2019年6月中国新能源汽车销量及增长情况

数据来源:公开资料整理

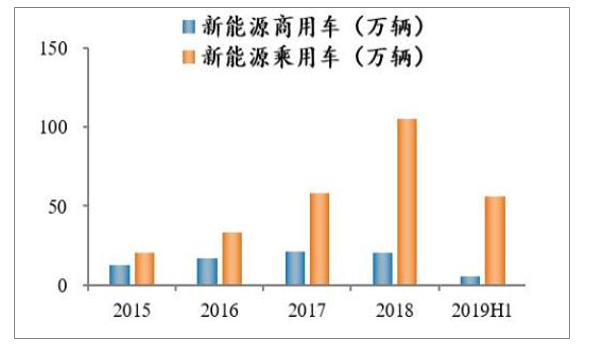

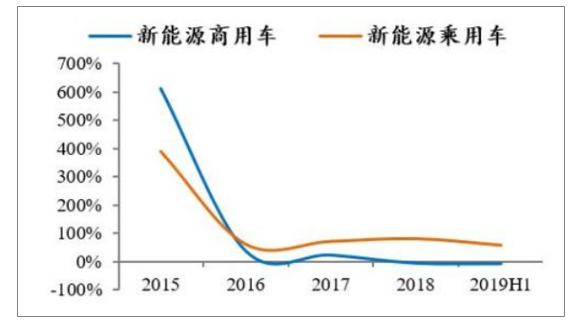

2019H1我国新能源乘用车、商用车分别销售56.3、5.4万辆,各占据91.3%、8.7%的市场份额;与传统燃油车市场一样,乘用车是市场绝对的主角。从增速上看,自2016年起,新能源乘用车市场增速一直超过商用车,且优势不断扩大;2019H1我国新能源乘用车、商用车销量同比增速58.7%、-6.6%,商用车销量负增长。

2015年之后行业增速放缓,作为新能源汽车推广应用的主要阵地,新能源乘用车增速稳定,而新能源商用车销量持续下滑,主要有两个原因:1)2016年发布补贴新政,新能源客车退坡力度更大,不仅最高补贴从50万下滑到30万,而且还增加了“单位载质量能量消耗量”和“累计行驶里程超过3万公里”硬性要求,补贴金额降低、获取难度加大,商用车企业热情大减;2)商用车是政府采购,基本是替代需求,总量比较固定,且受政府开支影响较大;另一方面,地铁、城轨、氢燃料公交等交通工具取代了部分商用车需求。

国内新能源汽车分场景销量

数据来源:公开资料整理

国内新能源汽车分场景销量同比增长

数据来源:公开资料整理

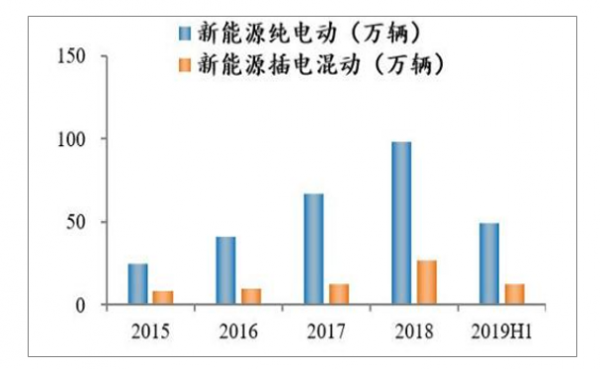

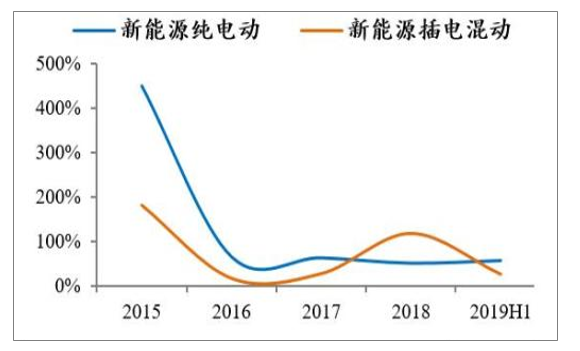

2019H1我国纯电动汽车(EV)、插电混动汽车(PHEV)分别销售49.1、12.6万辆,各占据79.6%、20.4%的市场份额;其中乘用车、商用车领域EV分别占比78.2%、94.3%。

2012年3月,科技部发布《电动汽车科技发展“十二五”专项计划》正式确立“纯电驱动”技术转型战略,之后从未动摇。受益政策倾斜,历年EV无论是销量还是增速一直高于PHEV(2018年由于市场传言上海、深圳会取消PHEV新能源车牌导致抢装是个例外),迅速成为市场的主流车型。2019上半年PHEV乘用车销量同比增加37%,而PHEV商用车销量同比下滑25%,除由于整个新能源商用车、乘用车市场增速差异之外,还有两个原因:1)PHEV技术难度更大:PHEV结合了电动技术和燃油技术,难度更大。2)厂商缺少动力:PHEV商用车补贴远少于EV商用车。以2016年客车补贴为例,EV客车补贴上限50万元,PHEV客车上限25万,相比少了一半。

国内新能源汽车分技术销量

数据来源:公开资料整理

国内新能源汽车分技术销量同比增长

数据来源:公开资料整理

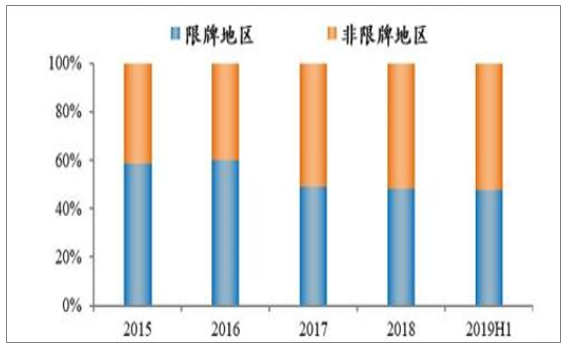

当前新能源乘用车销量主要集中在一二线、限牌城市。2019上半年国内新能源乘用车销量前六名皆是限牌城市,从高到低依次是深圳、北京、广州、上海、杭州、天津,分别销售5.3、4.9、4.7、3.5、2.2、1.6万辆,远高于其他城市。跨区域看,高度集中于东南部沿海省份。

从趋势来看,新能源汽车销售逐渐往二三线、非限牌城市渗透。2019上半年我国非限牌地区新能源乘用车销量占比52.1%,自2017年起连续两年多超过限牌地区销量,已成为新能源汽车市场的主阵地。

2019年上半年国内新能源乘用车分城市销量情况

数据来源:公开资料整理

2019年上半年国内新能源乘用车分地区终销量情况占比

数据来源:公开资料整理

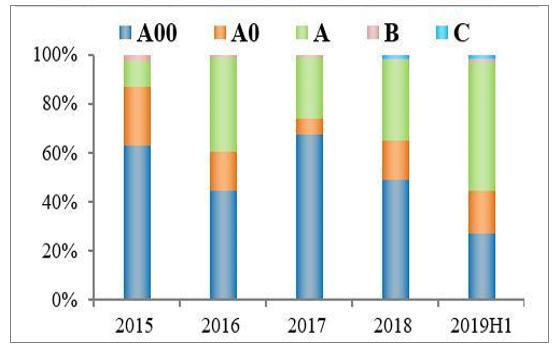

我国新能源乘用车逐渐往大型化、高端化方向转型。2019H1共销售50.7万辆EV乘用车,其中A00、A型车分别销售13.7、26.7万辆,A型车市占率52.7%,已取代A00成为EV乘用车市场主力;2019H1共销售13.7万辆PHEV乘用车,其中A、B、C型车分别销售7.4、4.9、1.4万辆,A型车市占率54.0%,较2017年下降27.5个百分点。

EV乘用车往高端车型转变,主要受政策和市场两方面因素驱动:1)补贴政策要求续航里程门槛提升。以100≤R<150km纯电动乘用车为例,2017年财政补贴2.0万/辆、2018年过渡期只有1.4万,过渡期后没有补贴;2)市场端代步车销量下滑,蔚来ES8等大型车上市。A00车型主要是代步车,之前因成本小、价格低、叠加共享汽车市场爆发,销量大增。后由于安全系数低、质量较差,销量下滑。2018年蔚来ES8等大型车上市,C型EV乘用车销量开始增长。

PHEV乘用车往高端车型转变也受政策和市场两因素驱动,不过驱动因素有所不同:1)双积分政策倒逼部分高端车企生产PHEV乘用车;2)明星车型出现,2018年上市的宝马530Le和2019年上市的奥迪的A6Le皆为C型车,获得市场青睐,推动了PHEV市场C型乘用车销量。

2019年上半年国内纯电动乘用车分级别销量情况占比

数据来源:公开资料整理

2019年上半年国内纯电动乘用车分级别销量分布

数据来源:公开资料整理

新能源乘用车生产企业按照背景可分为三大阵营:传统自主品牌、造车新势力、外资品牌。目前造车新势力仍处于量产初期,仅蔚来、小鹏、威马、理想等少数几家企业实现量产交付,不过销量都均未超过2万辆。受此前股比限制与补贴影响,外资新能源车企发力较晚,当前主要以合资形式进入本土市场,如大众与江淮、宝马与长城、奔驰与比亚迪等。

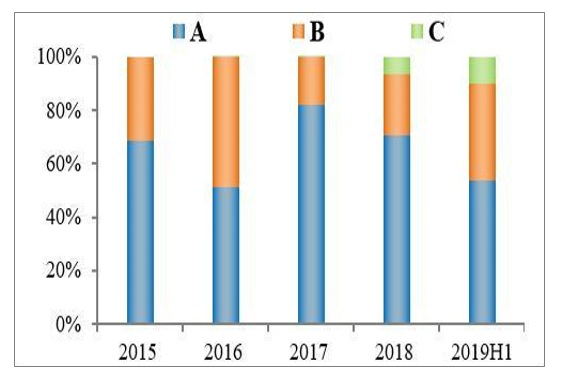

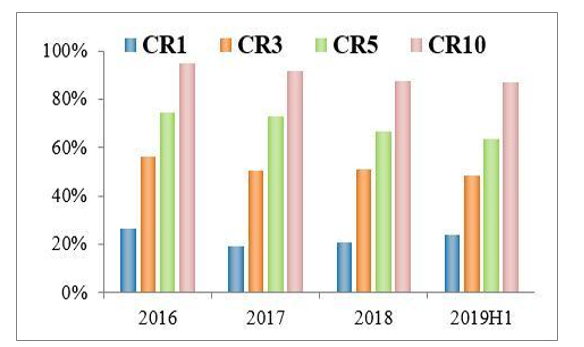

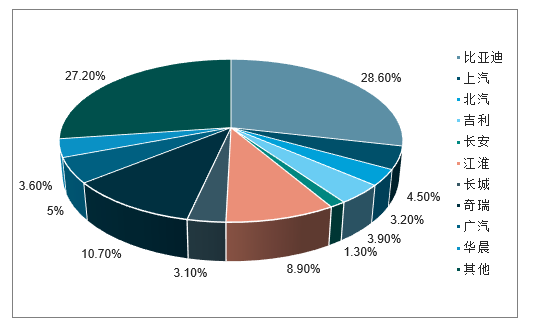

目前国内新能源乘用车市场仍是传统车企主导。2019H1国内新能源乘用车市场销量前十名皆为传统汽车品牌,排名从高到低依次是比亚迪、上汽、北汽、吉利、长安、江淮、长城、奇瑞、广汽、华晨。2019H1新能源乘用车市场前三、前五、前十名市占率分别为48.1%、63.6%、87.2%,从趋势上看,前三名份额稳定,前五、前十名份额持续下降,前十名市场份额相比2016年下降7.5个百分点。

国内新能源乘用车分车企市场份额情况

数据来源:公开资料整理

2019年上半年国内新能源乘用车市场份额TOP10

数据来源:公开资料整理

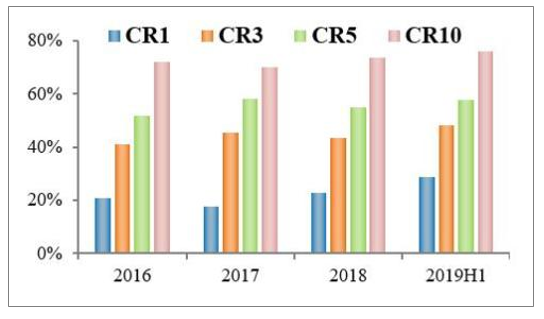

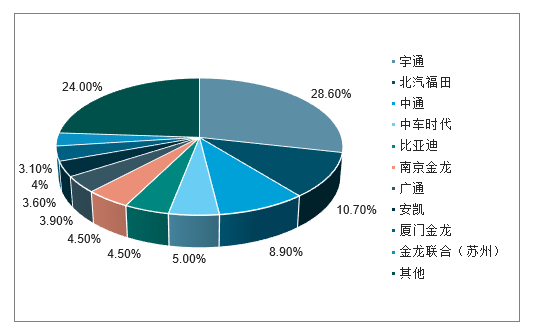

2019H1商用车市场前十名占据76.0%的市场份额,相比2016年上升4个百分点。新能源客车市场集中度一直在提升,主要是由于存量市场的龙头品牌效应,尤其是龙头宇通客车,份额从2017年的17.6%提升到2019H1的28.6%。此外,部分厂商的市场份额变动较大和地区的替换周期有关,如北汽福田,2017年市场份额5.9%、2018年市场份额2.0%、2019H1市场份10.7%。

国内新能源客车分车企业市场份额

数据来源:公开资料整理

2019年上半年国内新能源客车市场份额TOP10

数据来源:公开资料整理

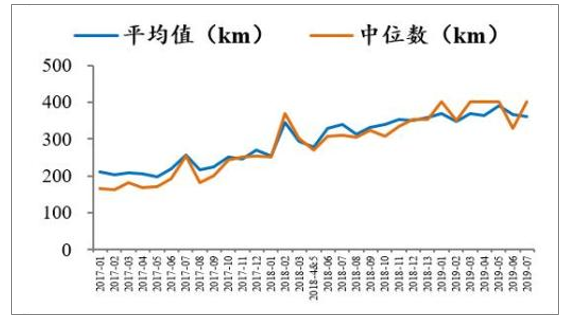

2017年第1批推广目录纯电动乘用车型平均续航里程仅202.0km,到2019年第7批推广目录时,该数据暴涨到361.9km,两年半时间续航里程提升71%,有效缓解了里程焦虑。此外,我国纯电动乘用车电耗水平也有很大提升,单位载质量百公里电耗不断下降,平均值从第1批免征目录的12.7Wh/100km*kg下降到第25批的8.6Wh/100km*kg,节能效果显著。

纯电动乘用车续航里程

数据来源:公开资料整理

纯电动乘用车单位载质量电耗系数

数据来源:公开资料整理

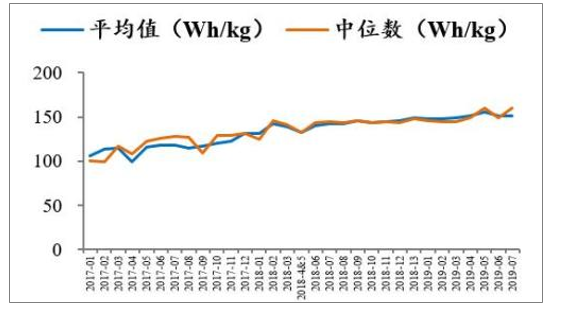

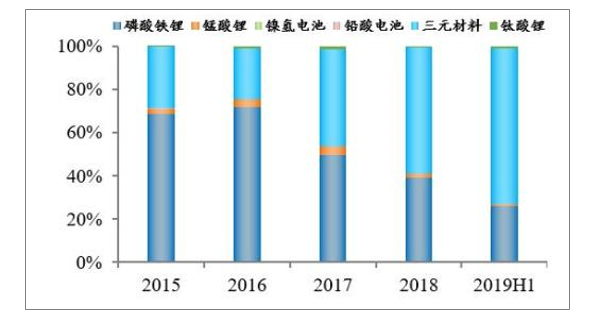

新能源纯电动乘用车配套动力电池系统能量密度平均值从2017年第1批的100.1wh/kg攀升到2019年第7批的150.7wh/kg,同比提升50.5%。从合格证统计数据来看,2019H1动力电池装机三元材料占比72.0%,是2015年的2.6倍。

纯电动乘用车动力电池系统能量密度

数据来源:公开资料整理

新能源汽车装机动力电池-分类型

数据来源:公开资料整理

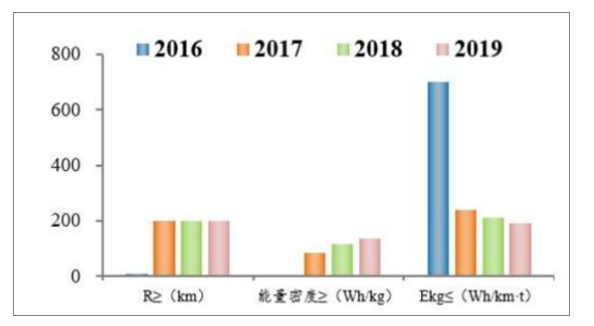

财政补贴自2017年开始明显退坡,2019年继续加速退出,2020年后完全退出。从2013年至今,工信部联合其他部委先后发布6份新能源汽车购置补贴通知文件,4次调整财政补贴标准引导市场走向:1)退坡力度加大。以150≤R<250km纯电动乘用车为例,相比2013年,里程补贴标准2014、2015、2016、2017、2018、2019分别退坡5%、10%、10%、28%、52-70%、100%,逐年加大;且规定从2017起地方补贴不得超过中央50%;2)鼓励高能量密度、低电耗技术。以纯电动乘用车为例,2013-2016年财政补贴只考核续航里程,2017、2018、2019年分别增加了单位载质量百公里电耗、电池系统能量密度、车辆带电量这三项指标,补贴向高能量密度、低电耗新能源汽车倾斜。3)补贴转向运营端和基础设施建设。2018年11月四部委印发了“关于《提升新能源汽车充电保障能力行动计划》的通知”,要求引导地方财政补贴从补购置转向补运营,逐渐将地方财政购置补贴转向支持充电基础设施建设等环节。

国内纯电动客车续航里程补贴标准情况

数据来源:公开资料整理

国内纯电动客车补贴技术标准情况

数据来源:公开资料整理

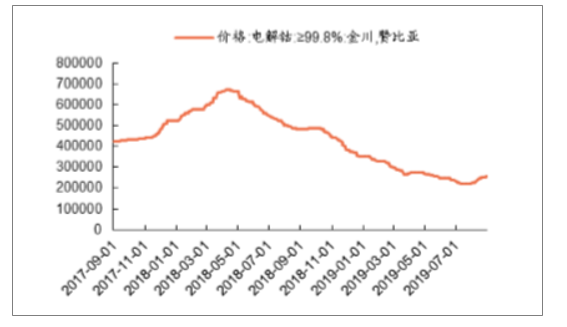

2019H1由于产能扩张,产能利用率仍然处于低位,以及补贴退坡造成的压力,产品价格整体处于下降通道。

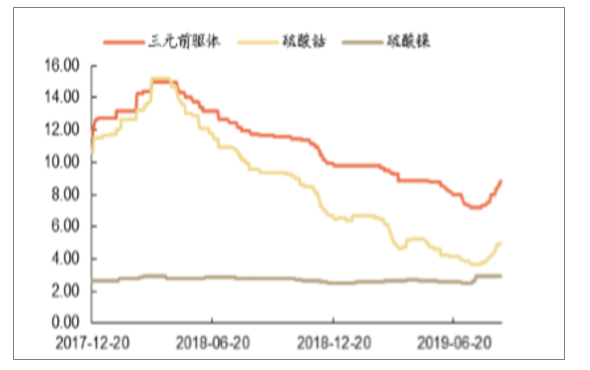

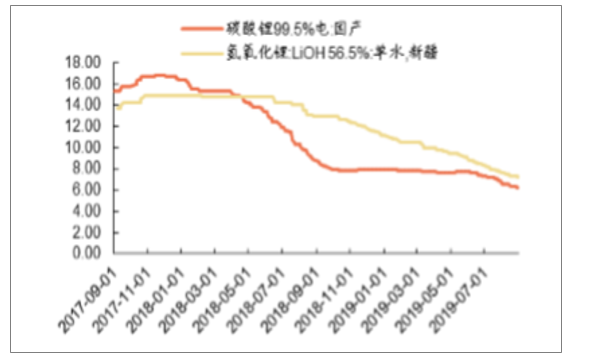

上游:电解钴价格2019年下降27.2%,钴粉价格下跌33.8%,氢氧化锂价格下跌34.9%,硫酸钴价格下跌24.7%,三元前驱体价格下跌10.7%。近期钴、镍产品由于供给端减产,价格开始反弹。

正极材料:2019年下跌5%,近期由于原料钴、镍涨价,本月涨幅3.5%。

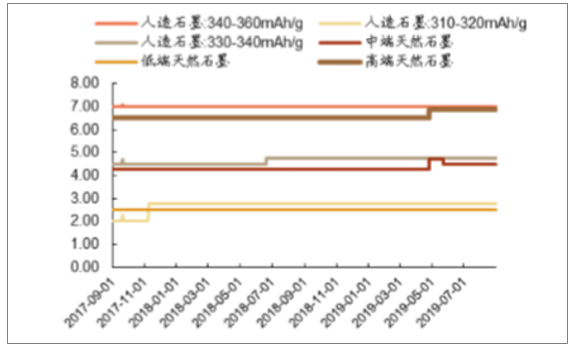

负极材料:2019年价格维持稳定,下半年石墨化产能投放后,价格承压。

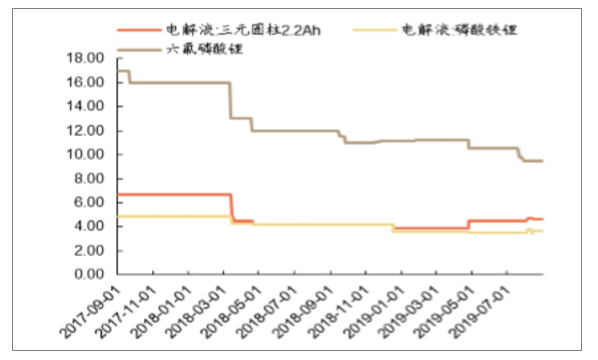

电解液:由于上游六氟磷酸锂、EC溶剂涨价,2019年价格上涨20.78%。

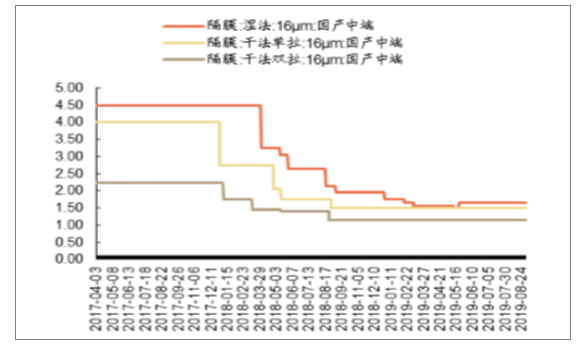

隔膜:2019年价格维持稳定,拥有比较强的价格护城河。

电池:磷酸铁锂下降25.6%,三元电池价格维持稳定,补贴退坡后价格承压较大。

车用动力电池价格走势(元/Wh)

数据来源:公开资料整理

钴价格走势(元/吨)

数据来源:公开资料整理

三元前驱体价格(万元/吨)

数据来源:公开资料整理

碳酸锂和氢氧化锂价格走势(万元/吨)

数据来源:公开资料整理

三元正极材料价格走势(万元/吨)

数据来源:公开资料整理

负极材料价格走势(万元/吨)

数据来源:公开资料整理

电解液及六氟磷酸锂价格走势(万元/吨)

数据来源:公开资料整理

隔膜价格走势(元/平方米)

数据来源:公开资料整理

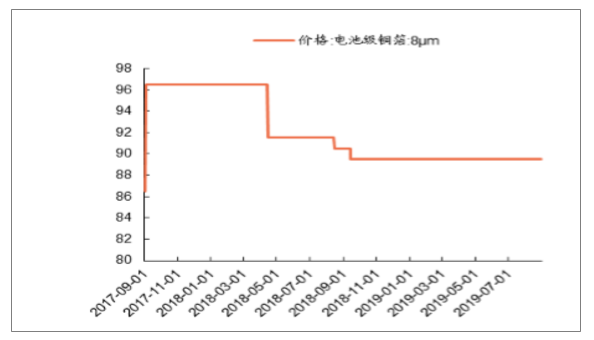

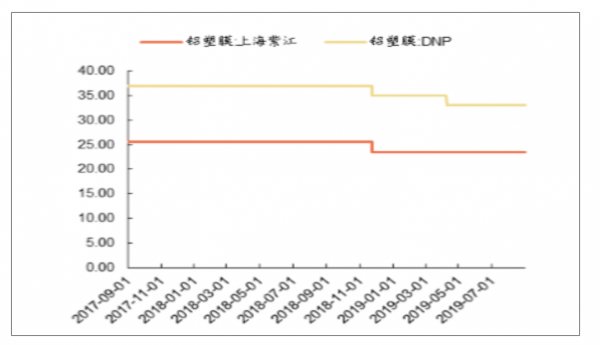

电池级铜箔格走势(元/kg)

数据来源:公开资料整理

铝塑膜价格走势(元/平方米)

数据来源:公开资料整理

2、行业正在经历艰难时期

在新能源车子行业,选取了57家公司作为样本,按照上游原材料、中游四大材料及电机电控、下游电池进行分类。新能源车产业链可分为:

上游:原材料,包括锂、钴、镍等

中游:正极、负极、隔膜、电解液、锂电设备、铜箔、电池总成

下游:新能源车企

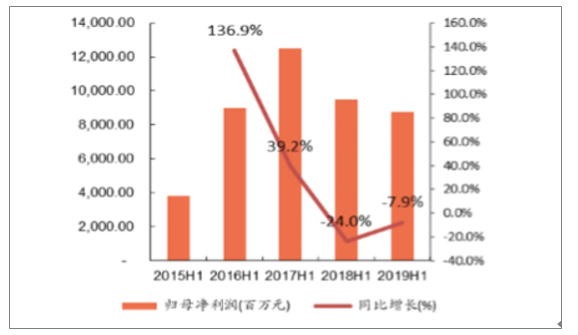

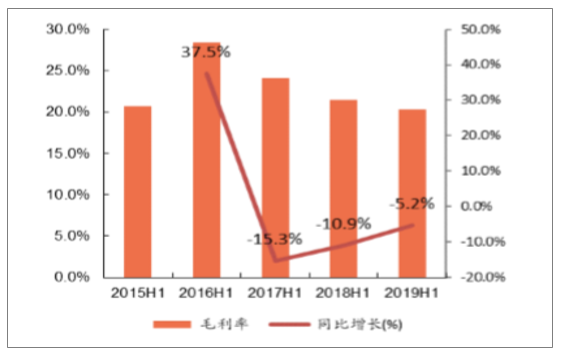

新能源车板块2019H1实现营业收入2155.7亿元,同比增长16.4%;实现归母净利润87.5亿元,同比减少7.9%;毛利率为20.3%,同比减少5.2%;期间费用率为14.6%,同比减少14.9%。

新能源车行业2018年和2019H1变化数据

新能源汽车 | 2017 | 2018 | YoY | 2018H1 | 2019H1 | YoY |

营业总收入(百万元) | 352552.5 | 429796.2 | 21.9% | 185185.3 | 215568.3 | 16.4% |

归母净利润(百万元) | 18575.7 | 11592.8 | -37.6% | 9498.9 | 8746.4 | -7.9% |

毛利率(%) | 23.9% | 21.2% | -11.3% | 21.4% | 20.3% | -5.2% |

净利率(%) | 6.1% | 3.4% | -44.6% | 6.0% | 4.8% | -21.2% |

经营性现金流(百万元) | 48154.4 | 10636.7 | -77.9% | 506.2 | 15096.5 | 2882.4% |

资产负债率(%) | 58.0% | 60.3% | 3.9% | 58.3% | 60.7% | 4.0% |

期间费用率(%) | 17.9% | 14.9% | -16.7% | 17.1% | 14.6% | -14.9% |

ROE(%) | 7.0% | 4.1% | -42.0% | 3.4% | 2.9% | -13.3% |

商誉(百万元) | 10013.7 | 16737.4 | 67.1% | 17089.8 | 10192.8 | -40.4% |

在建工程(百万元) | 38038.87 | 47282.4 | 24.3% | 44748.02 | 59992.9 | 34.1% |

数据来源:公开资料整理

新能源汽车产业已度过政策培育期。新能源汽车行业经过多年发展,市场规模不断扩大,年产量从2010年的7200辆,提升至2018年的125万辆,并将在2020年突破200万辆。而且在发展过程中已经形成完整的产业链,并且逐步进军海外市场,融入全球电动化浪潮。随着制造能力的不断提升,对政策补贴的依赖性逐步降低,目前政策主旨为推动行业平稳通过“最后100米”,全面进入充分竞争的平价时代。

新能源车行业2015-2019年H1营收变化

数据来源:公开资料整理

新能源车行业2015-2019年H1归母净利润变化

数据来源:公开资料整理

新能源车行业2015-2019年H1毛利率变化

数据来源:公开资料整理

新能源车行业2015-2019年H1期间费用率变化

数据来源:公开资料整理

3、隔膜及电池业绩突出,行业仍处成长期

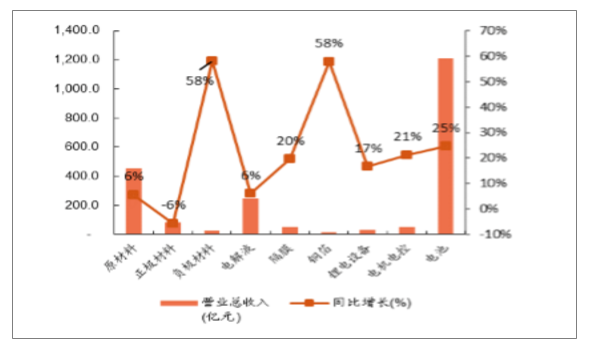

将新能源汽车相关公司按照各环节进行拆分,并分别比较各环节的财务指标,综合而言隔膜、电池表现优异,行业仍然呈现出成长期态势。

从营收角度:负极材料、铜箔的营收增幅最高,各环节营收均为正增长,表明行业仍然在扩张周期。

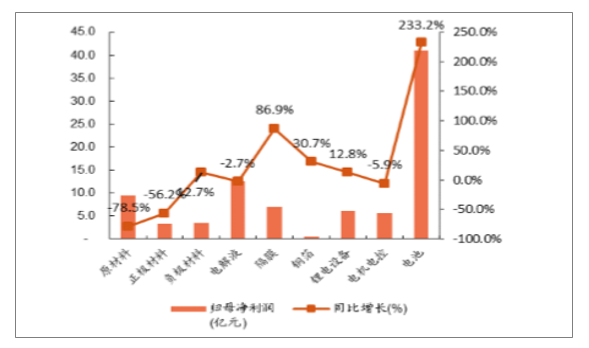

从归母净利润角度:与产品价格关系非常大,上游原材料、正极因为价格下跌较多,利润出现大幅下滑。隔膜、电池显示出来极强的盈利稳定性,也是各环节中拥有最强的盈利护城河。

新能源车各环节营收及同比增速

数据来源:公开资料整理

新能源车各环节归母净利润及同比增速

数据来源:公开资料整理

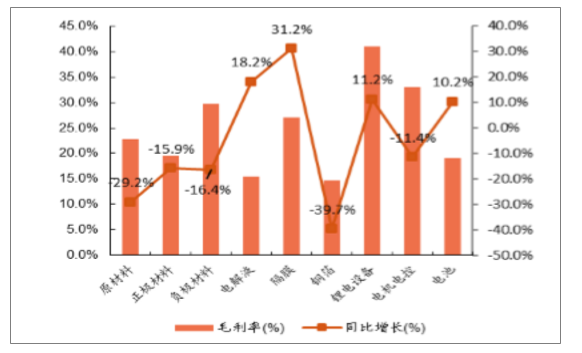

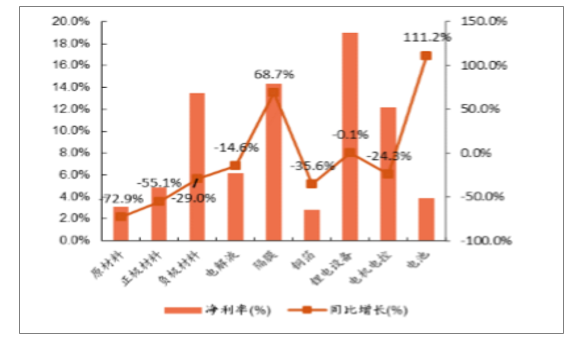

从毛利率角度:锂电设备毛利率在各环节中最高,隔膜和电解液毛利率增幅最高,上游原材料和正极材料因为价格下降毛利率降幅较大。

从净利率角度:上游原材料、正极材料净利率降幅最高,电池由于规模效应最为突出,净利率增幅显著高于毛利率。

新能源车各环节毛利率及同比增速

数据来源:公开资料整理

新能源车各环节净利率及同比增速

数据来源:公开资料整理

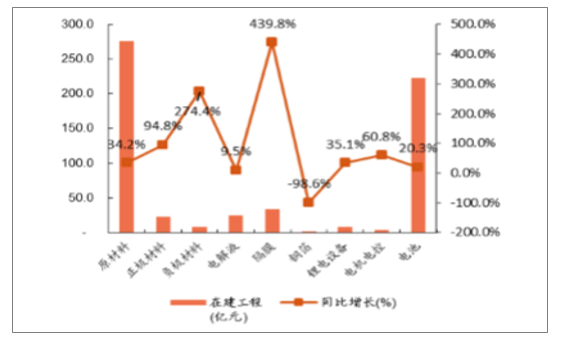

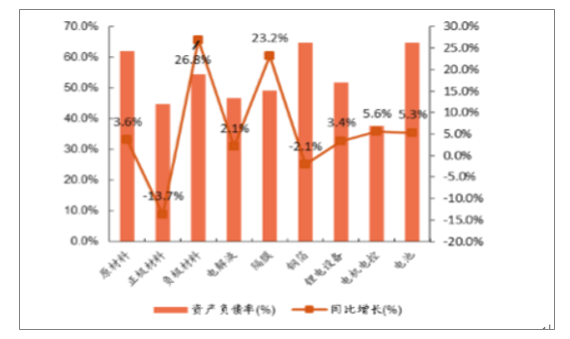

从在建工程角度:主要集中在上游原材料以及电池,表明这两个环节正处于积极产能扩张中,在建工程同比增长幅度最高的是隔膜,新型湿法及涂覆产能是新产能扩展方向。

从资产负债率角度:大部分环节资产负债率均在提升,表明当前仍处于产能扩张周期,上游原材料、电池是负债率最高的环节。

新能源车各环节在建工程及同比增速

数据来源:公开资料整理

新能源车各环节资产负债率及同比增速

数据来源:公开资料整理

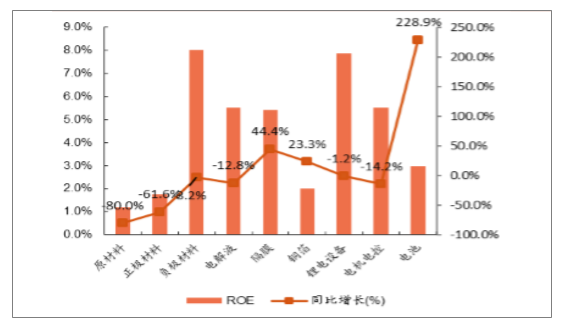

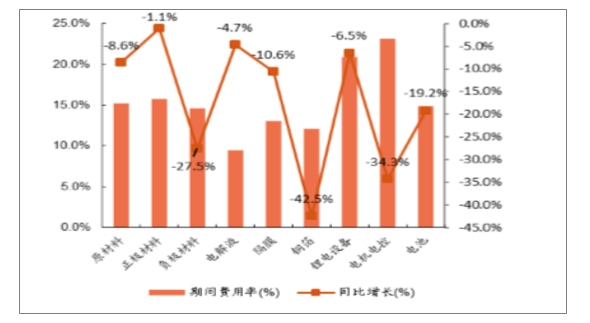

从ROE角度:负极材料、锂电设备是ROE最高的环节,除了电池、隔膜、铜箔ROE同比大幅增长,其他环节ROE均在下滑。

从期间费用率角度:各环节期间费用率均在下降,表明行业向上发展过程中,规模化对降低期间费用率效果显著。

新能源车各环节ROE及同比增速

数据来源:公开资料整理

新能源车各环节期间费用率及同比增速

数据来源:公开资料整理

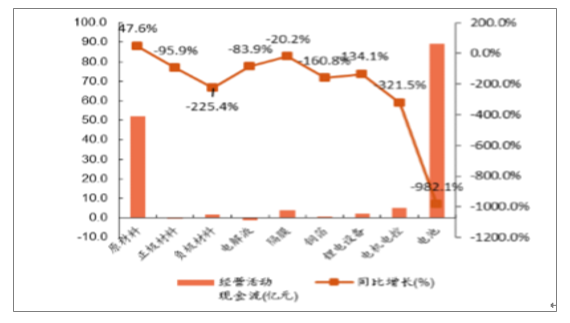

从经营性现金流角度:除了电解液,所有环节经营性现金流均为正,电池现金流由负大幅转正,主要是因为宁德时代现金流由10.6亿提升至72.8亿,表明龙头处于强势地位,回款力度显著提升。

从存货角度:负极、电解液存货同比增幅最大,由于行业整体仍处于降价周期,因此存货价跌风险仍然存在。

新能源车各环节经营性现金流及同比增速

数据来源:公开资料整理

新能源车各环节存货及同比增速

数据来源:公开资料整理

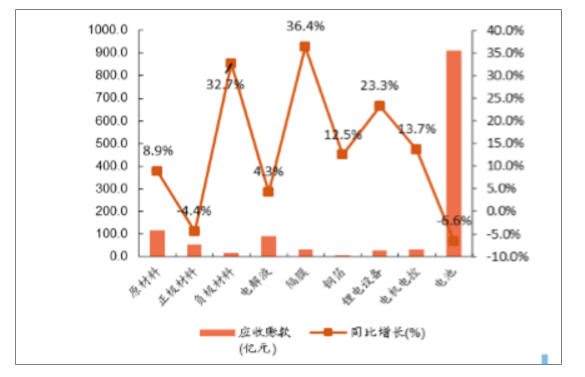

从应收账款角度:大部分环节应收账款均为同比增长,表明回款压力正在加大,电池应收账款数额最高,但已同比下降,回款正在改善。

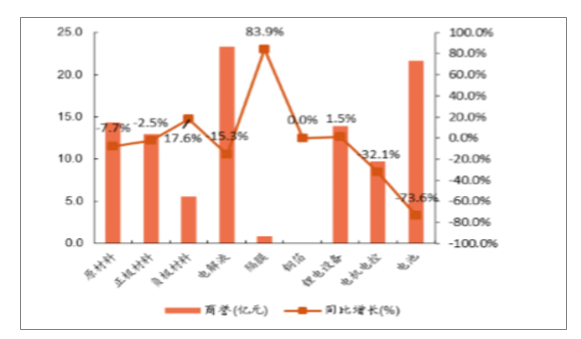

从商誉角度:不同于光伏、风电各环节商誉下降的状况,新能源汽车部分环节商誉仍在增长,尤其是负极材料、隔膜,表明新能源汽车当前阶段仍然还未形成牢固的头部集团,行业仍然有增量机会。

新能源车应收账款及同比增速

数据来源:公开资料整理

新能源车各环节商誉及同比增速

数据来源:公开资料整理

4、新能源竞争力分析

行业当前处于基本面加速探底、政策面已处于上升期的阶段,对于行业可以超配,主要基于以下因素:1)销量拐点即将出现。7、8月销量数据较差,预计自9月起,销量将环比改善。2)政策托底预期愈发增强。政策方向将优先ToB端的新能源车应用,比如出租车、公交车等。3)基金仓位处于低位。

2019Q2基金持仓比例为4.88%,处于历史低位。4)板块估值具备安全边际,申港锂电指数当前PE为38倍,处于历史低位。

2019年H1新能源汽车行业代表企业营业收入与归母净利润(百万元)

数据来源:公开资料整理

二、新能源车行业发展挑战与展望

1、补贴时代,产业链降成本是当务之急

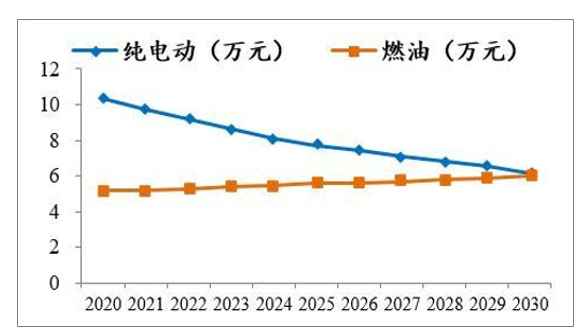

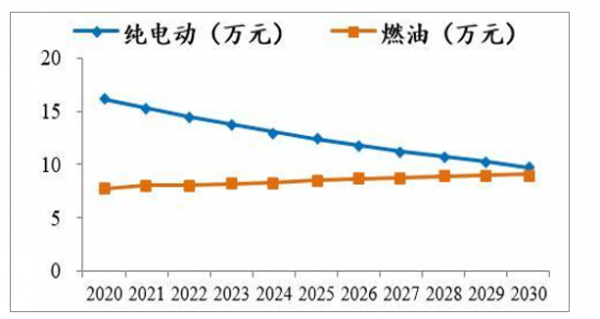

补贴退出后,带来的直接影响就是新能源汽车购置成本上升,如何缓冲其对市场销量的负面冲击,是政府和车企需要解决的首要问题。相比传统燃油车而言,新能源汽车整车成本更高、使用成本更低,整体经济性与行驶里程、使用寿命高度相关。以当前纯电动乘用车主流A00和A型车为例,根据中国汽车工程学会推演,在补贴退出情况下,2030年可以实现与传统同级别燃油车整车成本持平,考虑到使用成本、税收减免、路权优惠等政策,预计可在2025年取得经济性优势。

A00型整车成本推演

数据来源:公开资料整理

A型整车成本推演

数据来源:公开资料整理

2020年后新能源汽车市场销量与后补贴时代的政策力度和车企本身的降成本节奏高度相关,由于整个新能源汽车市场技术水平参差不齐,部分降成本节奏较快的整车企业,会进一步扩大其优势。整车企业降成本主要有四条路径:1)商务降成本,产业链上下游分摊降本压力,尤其是电池厂和核心零部件厂;2)技术降成本,集成化驱动系统和模块化部分零部件;3)结构降成本,整车朝轻量化方向发展、削减部分设计、部分材料低成本替代,或使用标准化产品;4)规模化降成本,通过整合产线、扩产产能、批量采购等规模效应摊薄成本。

商务降成本关键在于电池和电控,两者成本占比高,撬动效应明显,尤其是动力电池。以年度畅销车型EUR500智风版为例,其补贴后售价13.29万,电池包容量53.60kWh,按1元/Wh计算,电池价格在5.36万左右。假设电池价格下降10-20%,其整车成本可下降4-8%。

技术降成本关键在于系统集成化,为降成本各大车企纷纷推出“三合一动力总成”和“三合一充配电总成”。以“三合一动力总成”为例,据比亚迪公开披露,相比传统新能源汽车企业将电机、电控、减速器分开设计,三合一集成化后成本可下降40%左右,折合整车成本可降低约10%按照电机、电控、减速器约25%左右的整车成本占比,预计可降低整车成本10%左右。

结构降成本关键在于轻量化减重和使用标准化产品,前者可减少材料增加续航,后者可减少设计实现批量化生产和采购,预计可降低成本2-5%左右。

规模化降成本关键在于整合产线、联合采购,不仅企业内部能够整合产线减少固定资产开支,而且中小企业之间也可联合生产、采购,提升规模效应。

2、后合资时代,自主品牌急需提升自身竞争力

据中汽中心评估,在中国、美国、德国、日本、韩国五个国家中,中国新能源汽车产业整体竞争力排名第三,而基础竞争力排名第五、企业竞争力排名第五、产品竞争力排名第四。尽管中国发展新能源汽车已取得部分先发优势,但如果自主品牌不及时提高核心技术与产品竞争力,在外资发力电动化转型后仍可能重演国内传统汽车市场大而不强、低端同质化竞争的历史。

外资进入首先冲击的是PHEV乘用车市场,之后EV乘用车市场也将面临较大挑战。在国内,无论是体量还是增速,PHEV乘用车比EV乘用车都要小得多。2019上半年国内EV乘用车销售44.4万辆、同比增长70.1%,而PHEV乘用车只有13.0万辆、同比增长36.8%。而与国内不同的是,海外新能源车企除特斯拉外,像宝马、大众、通用、奥迪等世界一流车企,其结合自身传统汽车平台优势,皆优先发展PHEV乘用车,如530Le、帕沙特、VELITE5、A6e-tron等。当前国内PHEV市场外资品牌暂时只有宝马和奥迪,后续外资全面进入后,本土厂商压力巨大。

本土企业保持竞争力主要有三种途径:

1)降成本提升经济性,实现不同价位竞争。以比亚迪宋Pro为例,纯电动补贴后的售价比燃油版高出了整整1倍,而日产朗逸只高出了38%,相比外资品牌日产朗逸,自主品牌电动车经济性稍差。

2)智能化、网联化赋能,扩大差异化优势,加快对燃油车的替代。截止到2019年6月我国新能源汽车保有量仅344万辆,而传统燃油车保有量达到2.5亿辆,新能源汽车保有量渗透率不到1.4%,假设通过智能网联赋能推动新能源汽车每年多渗透0.4个百分点,可增加100万销量。

3)扩大主场作战优势,提升服务体验。利用更熟悉消费者偏好,产业链布局更完善,售后服务响应更快等主场作战优势,提升满意度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告

《2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告》共十二章,包含中国新能源专用车行业代表性企业布局案例研究,中国新能源专用车行业市场前景预测及发展趋势预判,中国新能源专用车行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询