一、我国餐饮市场规模庞大,行业蕴含成长空间

1、我国餐饮行业规模庞大,呈现稳步增长态势

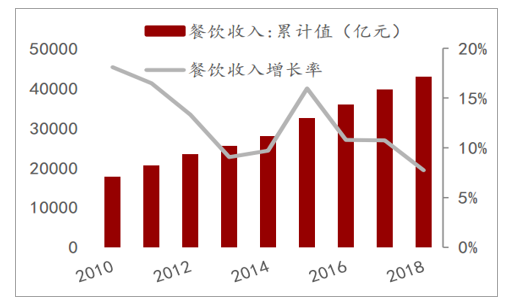

我国餐饮行业规模庞大,且增速高于社零总额增速。作为市场化程度较高的行业,我国餐饮行业规模庞大。2017年年末餐饮业法人企业数为25884个,从业人数约为223万人。受益于消费升级趋势,餐饮行业增速高于社零总额增速。2018年全年餐饮收入4.3万亿元,同比增长7.8%,高于社会消费品零售总额增长速度3.7个百分点,占社会消费品零售总额比例为11.2%。

餐饮市场呈现稳步增长态势

数据来源:公开资料整理

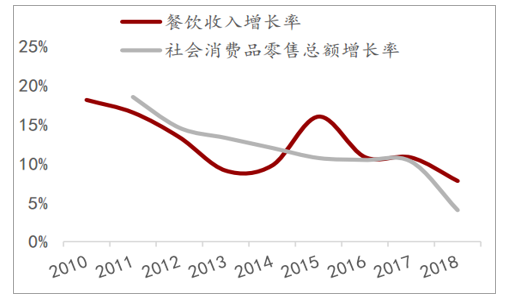

2015年至今餐饮行业收入增速高于同期社会消费品零售总额增速

数据来源:公开资料整理

2、餐饮行业与经济周期相关性较强,市场空间可观

餐饮行业呈现出与经济周期较强的相关性。2001年至2018年,我国GDP及城镇居民人均可支配收入均呈现一定幅度的增长,餐饮业整体也呈现上升趋势。而自2008年经济增速放缓后,餐饮业收入增速也出现下滑。相较于GDP增速,餐饮业收入增速与人均可支配收入的增速变化关系更为密切。我国经济发展趋稳,预计未来将继续呈现“稳中向好”的趋势,因此餐饮行业也将总体维持稳定的增长。

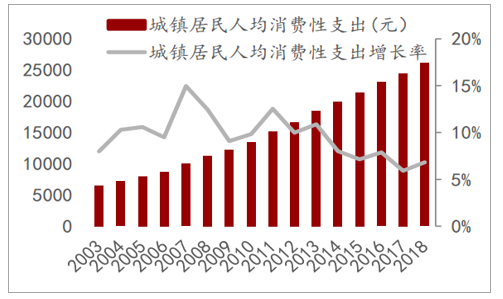

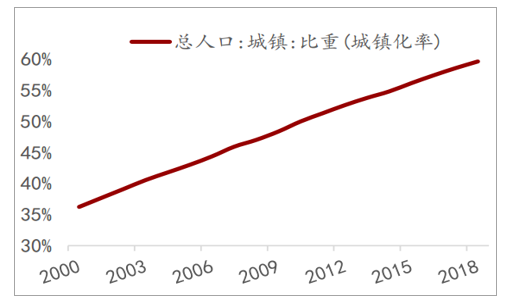

随着城镇化率提升,我国餐饮行业仍存较大上升空间。2018年,按城镇居民人口占总人口比例计算的城镇化率为59.6%,而美国2000年时城镇化率为79%,2010年时已高达80.7%,我国城市化进程还将不断加快。预计随着城镇化率的提高,城镇居民消费性支出中外出就餐比例也随之提高,同时伴随着我国居民消费升级,餐饮行业收入仍存在较大上升空间。

粗略估算,预计我国餐饮行业还有两倍成长空间。我们做一个简单的餐饮市场空间测算:按每人每天3顿饭,一年1095顿饭,一顿早餐按5块钱计算,两顿午餐、晚餐分别按10块钱计算,365天在餐饮上的消费至少9千元,14亿人约为13万亿元。2017年,我国餐饮业收入达到3.9万亿元,规模仅次于美国。2018年全年餐饮收入4.3万亿元,从4.3万亿到13万亿,餐饮市场成长空间巨大。

城镇居民人均消费性支出及增速

数据来源:公开资料整理

城镇化率逐年升高

数据来源:公开资料整理

3、我国餐饮行业空间虽大,但真正的大企业还不够多

迄今为止,餐饮业主板上市已有3家企业,分别是广州酒家、全聚德和西安饮食。新三板有20家企业(其中狗不理因属食品制造,也纳入餐饮范畴),即:洛阳餐旅、百富餐饮、紫罗兰、优格花园、粤珍小厨、望湘园、红鼎豆捞、华鼎团膳、伊秀股份、新五心、小尾羊、幸运时间、小六汤包、顺风股份、千吉莱、咖啡之翼(退市)、优鼎优、金百万、狗不理和新丰小吃。港股上市的内地企业有6家,分别是海底捞、呷哺呷哺、味千(我国)、合兴集团、唐宫我国以及国际天食。

美股、港股、A股、新三板的主要餐饮上市公司_20191031

数据来源:公开资料整理

二、我国餐饮行业品类丰富,火锅市场份额最大

我国餐饮行业品类丰富,主要可按菜系和业态进行分类。按菜系分类,可将我国餐饮市场分为中式餐饮、西式餐饮及其他餐饮。按餐饮业态分类,也可以将我国餐饮市场分为正餐、火锅餐饮、快餐、团餐和西餐及休闲餐饮五个类别。其中,团餐指的是因某种共同原因形成的,多人在共同场所的临时或长期共同就餐,包括固定场所固定人群(工厂、企业、机关单位、学校、铁路、航空、服务区),变动场所流动人群(会议、宴会)以及特殊群体(乡镇小学、社区、老人餐)。

按餐饮业态分类的我国餐饮市场

数据来源:公开资料整理

团餐市场面对的群体与对象

数据来源:公开资料整理

中式餐饮是我国整体餐饮服务市场的最大组成部分。中式餐饮是我国整体餐饮服务市场的最大组成部分,2017年市场份额高达80.5%,总收入由2013年的2.2万亿元增长至2017年的3.2万亿元,复合年增长率为9.9%。预计中式餐饮市场于2017年至2022年间将以8.9%的复合增长率持续增长,2022年总收入达到4.9万亿元。

中式餐饮占据我国餐饮市场80%以上的份额

数据来源:公开资料整理

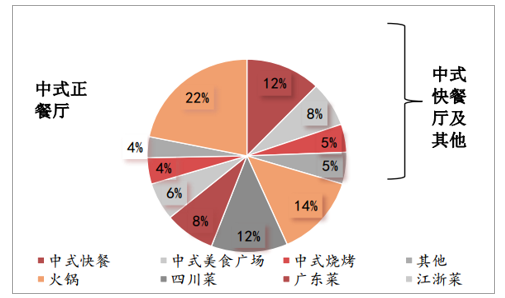

火锅在中式餐饮市场的市场份额最大。其中,按照就餐环境的区别,中式餐饮市场又可分为中式正餐厅(提供餐桌服务的中餐厅)和中式快餐厅及其他(提供简易就餐环境、有限菜式选择及有限餐桌服务或不提供餐桌服务的餐厅)。可以看到,我国中式菜品市场品类众多,地域菜系各有特色,丰富度极高。火锅在中式餐饮市场的市场份额最大,按2017年的收入计算,市场份额为13.7%,其次是四川菜、中式快餐和广东菜,市场份额分别为12.4%、12.2%和8.2%。

中式餐饮品类众多

数据来源:公开资料整理

三、餐饮市场集中度低,餐饮结构从“哑铃型”转变为“纺锤型”

1、餐饮行业格局分散,中小商家占主导地位

我国餐饮产业集中度低,中小商家占据主导地位。2014年至2017年,“中国餐饮集团百强排名”前100强营业收入占餐饮业整体收入的平均比例仅为4.45%,整体是分散的红海市场。2017年,前100强的营业收入超过2000亿元,占全国餐饮业营业收入的比例为历年最高,也仅为5.04%。说明餐饮行业集中度较低,由于消费者选择成本低,加之各地数量庞大且极具特色的中小型餐饮深受消费者喜爱,中小商家在餐饮行业中占据主导地位。

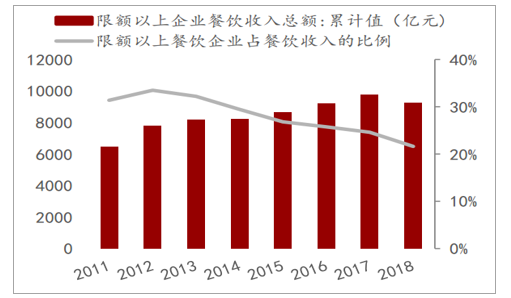

限额以上企业餐饮收入增速低于行业平均水平。2015年至2017年,限额以上餐饮收入平均增长率为6%,而行业整体增速在10%左右,远低于行业增速。2018年限额以上餐饮收入9236亿元,同比下降5.3%。从2012年开始,限额以上餐饮企业收入总额占全国餐饮收入的比例逐年下降。2018年限额以上餐饮企业收入总额占全国餐饮收入的比例仅21.6%,同比下降3个百分点。

我们认为造成我国餐饮行业集中度低的主要原因有以下几点:首先,这可能与国家积极扶持大众创业政策息息相关,大众化餐饮占主导;其次,中小餐饮店创业门槛较低,进入者较多,而与时俱进的餐饮主题更新速度快,其对整个中小餐饮增速的拉动影响高于大店;外卖行业的飞速发展也很大程度上拉动了小店的盈利。

限额以上餐饮企业收入占行业整体收入比例

数据来源:公开资料整理

2、餐饮市场结构从“哑铃型”转变为“纺锤型”

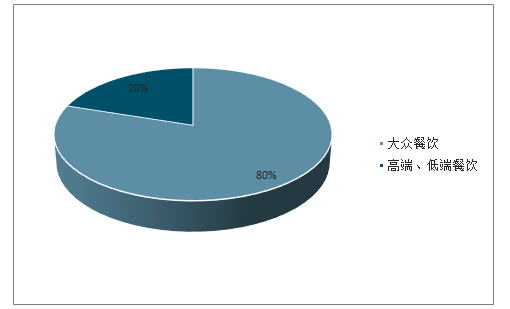

大众消费成为餐饮行业主流。从2016年起,餐饮业大众消费已经成为餐饮收入最主要的部分,贡献超过了80%的餐饮收入。大众化餐饮的消费升级成为主体市场,快餐、团餐、火锅、小吃、商场餐饮、休餐饮、餐饮食品、面包甜品生意红火。高端消费比例下降,百姓消费成为主流。从消费人次增长率看,近三年大众餐饮一直保持较高速度的增长率,而高档餐饮的消费人次变化则是个位数的低增长。2017年,大众餐饮的消费人次增长率为12.9%,中档餐饮和高档餐饮的消费人次增长率分别为11.5%和1.5%。从人均消费增长率看,近三年大众餐饮的增长率虽有所下降,但都远高于同期高档餐饮的增长率。2017年,大众餐饮人均消费增长率为1.7%,高档餐饮人均消费增长为0.5%。

从消费人次增长率看,近三年大众餐饮一直保持较高速度的增长率,而高档餐饮的消费人次变化则是个位数的低增长。2017年,大众餐饮的消费人次增长率为12.9%,中档餐饮和高档餐饮的消费人次增长率分别为11.5%和1.5%。从人均消费增长率看,近三年大众餐饮的增长率虽有所下降,但都远高于同期高档餐饮的增长率。2017年,大众餐饮人均消费增长率为1.7%,高档餐饮人均消费增长为0.5%。

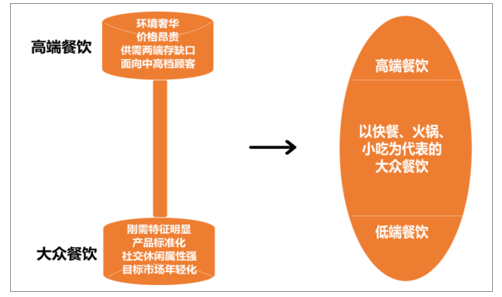

餐饮市场由原本高端餐饮、低端餐饮两级分化的“哑铃型”,逐渐转变为以大众餐饮为主的“纺锤型”:高端餐饮式微。自2012年中央八项规定、六项禁令以及反对四风等政策出台、落实,直接导致了以公务接待为主要市场的高端餐饮走向式微,我国餐饮业进入了深度转型期。2013年和2014年从两位数高增长转向个位数增长,餐饮业因公消费大幅减少,私人消费持续增加;高端消费明显下降,俏江南易主,湘鄂情关店,各大高端餐饮品牌纷纷寻求转型;大众消费持续增加,大众餐饮升级。小而美的品牌获得年轻消费群体的青睐,以外婆家、绿茶餐厅为例:环境好,价格低,性价比高,这种餐厅的管理模式和经营理念是可以快速复制的。并且随着餐饮业和互联网融合的加深,餐饮O2O市场规模逐步扩大,高端餐饮在供需两端的缺口由兴起的大众餐饮填补。

大众餐饮为餐饮行业收入主要部分

数据来源:公开资料整理

餐饮市场由哑铃型转化为纺锤型

数据来源:公开资料整理

3、我国餐饮企业连锁化率低,连锁化趋势明显

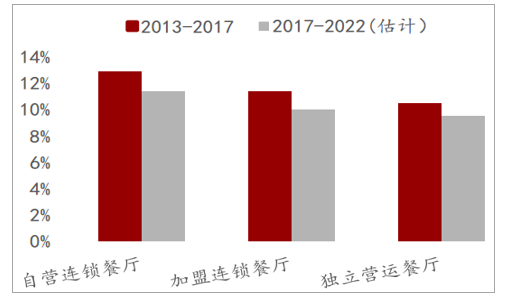

我国餐饮行业连锁化率很低,连锁餐饮营收增速高于餐饮行业整体水平。2013年至2017年,连锁餐饮企业营业收入增速均高于同期餐饮行业整体营业额增速,连锁化扩张是餐饮行业实现收入快速增长的重要路径。2017年,我国餐饮企业连锁化率仅为9.2%,美国、日本的餐饮企业连锁化率分别为53.3%和48.9%,对标国际,我国餐饮企业连锁化率还有很大的上升空间。

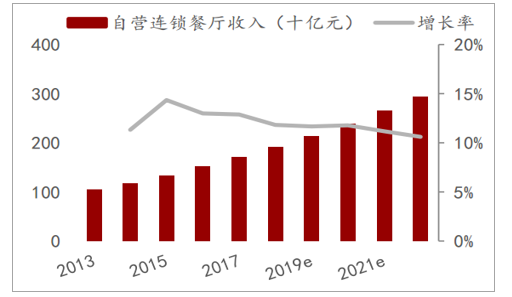

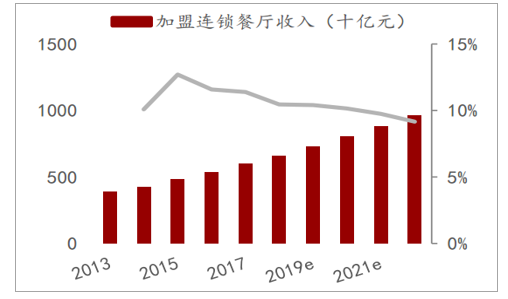

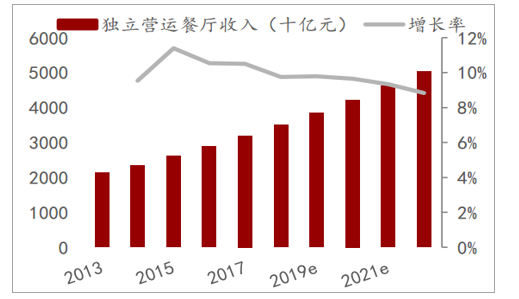

中国餐饮市场仍由独立营运餐厅主导,但预计连锁餐饮增速更高。2017年,我国餐饮市场自营连锁餐厅收入为1708亿元,加盟连锁餐厅收入为5977亿元,独立营运餐厅收入为31959亿元。由于在发展、管理可扩张性和标准化业务、可靠供应链等方面存在困难,连锁餐厅营收份额并不算高,中国餐饮市场仍由独立营运餐厅主导。但随着消费升级,消费者更加注重品牌声誉、食品安全、服务质量等方面,预期自营连锁餐厅收入于2017年至2022年将以11.4%的复合年增长率增长,加盟连锁餐厅收入于2017年至2022年将以10%的复合年增长率增长,都将超越独立营运餐厅的增长。

连锁餐饮将是我国餐饮经营模式的主要方向。连锁经营不仅是餐饮企业提高效率、降低成本的经营方式,还能帮助企业突破发展中的管理瓶颈。连锁经营具有成本优势、价格优势、服务优势以及品牌优势,有着极强的竞争能力,将是我国餐饮业经营模式的主要发展方向。

自营连锁餐厅收入及增长率

数据来源:公开资料整理

加盟连锁餐厅收入及增长率

数据来源:公开资料整理

独立营运餐厅收入及增长率

数据来源:公开资料整理

不同经营模式餐厅收入复合年增长率

数据来源:公开资料整理

凡是零售化和连锁化特征比较明显的餐饮品牌,总市值较高。从英国品牌评估机构BrandFinance发布的全球最有价值15家餐厅品牌榜单可以看到,22家都是美国的餐饮品牌,且基本都是像星巴克、麦当劳、赛百味等有连锁化、零售化特征的品牌。对于13万亿的餐饮行业市场空间,可实现的路径就是 连锁化和零售化。

2018全球最有价值25个餐厅品牌排行榜

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国餐饮行业市场运行态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询