一、风电:抢装带领行业进入景气通道

1、国内风电建设已进入高峰期

风电补贴退坡路径已经明确,政策对于行业的悲观影响越来越低,行业增长动力更多来自于逐渐实现平价上网带来自身竞争力的提升。因而在2019上半年,风电行业已经走出2018年的低迷期,实现了国内市场、海外市场加速拓展,并且由于需求向好,产业链价格获得支撑,维持了较高的盈利能力。

风电在2019年起全面进入竞争配置时代,政策正在将引导行业逐步从补贴、竞争配置,最终过渡到平价上网时代。平价上网政策文件出台,加速风电行业向平价迈进。国家发改委正式敲定风电上网电价政策,推动风电行业健康可持续发展。风电竞争配置正在不断推进,竞争配置办法中,电价降幅好于预期,主旨是引导行业向高质量发展。

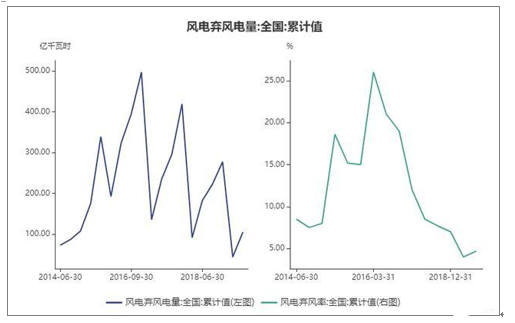

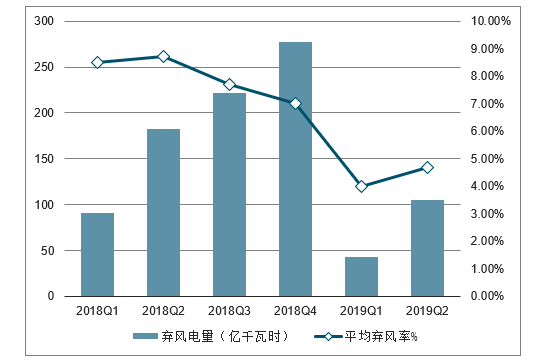

2019年1-6月,全国弃风电量105亿千瓦时,同比减少77亿千瓦时;全国平均风电利用率95.3%,平均弃风率4.7%,弃风率同比下降4.0个百分点。全国弃风电量和弃风率持续“双降”。

全国弃风电量和弃风率持续“双降”。2019年1-9月,全国弃风电量128亿千瓦时,同比减少74亿千瓦时,全国平均风电利用率95.8%,平均弃风率4.2%,弃风率同比下降3.5%。

其中,2019年1-9月,平均利用小时数较高的省份分别是云南(2148小时)和四川(1936小时),弃风较为严重的地区为新疆(弃风率15.4%、弃风电量57.9亿千瓦时)、甘肃(弃风率8.9%、弃风电量16.9亿千瓦时)、内蒙古(弃风率6.6%、弃风电量32亿千瓦时)。

风电弃风电:全国累计值

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国风电装机行业竞争现状及投资风险研究报告》

2018-2019年H1中国弃风电量及平均弃风率情况

数据来源:公开资料整理

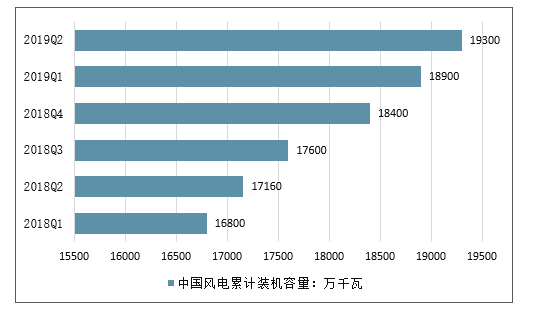

2018年,新增并网风电装机2059万千瓦,累计并网装机容量达到1.84亿千瓦,占全部发电装机容量的9.7%。

2019年1-6月,全国新增风电装机容量909万千瓦,其中海上风电40万千瓦,累计并网装机容量达到1.93亿千瓦。

2018-2019年Q2中国风电累计装机容量统计情况

数据来源:公开资料整理

2018-2019年Q2中国风电新增装机容量统计情况

数据来源:公开资料整理

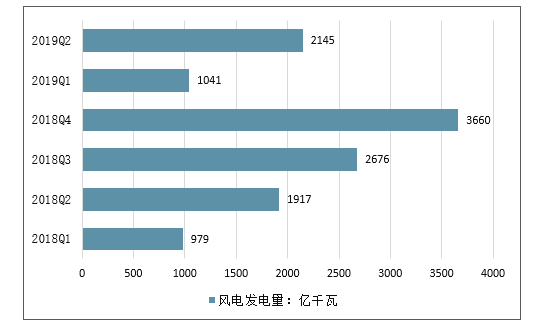

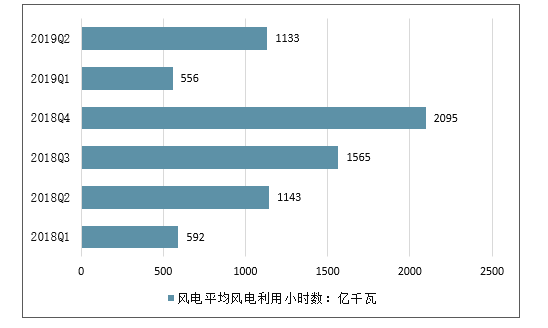

2018年中国风电发电量达到3660亿千瓦时,占全部发电量的5.2%,比2017年提高0.4个百分点。2018年全国风电平均利用小时数2095小时,同比增加147小时;2019年1-6月,全国风电发电量2145亿千瓦时,同比增长11.5%;全国平均风电利用小时数1133小时,同比下降10小时。

2018-2019年H1中国风电发电量情况

数据来源:公开资料整理

2018-2019年H1中国风电平均风电利用小时数情况

数据来源:公开资料整理

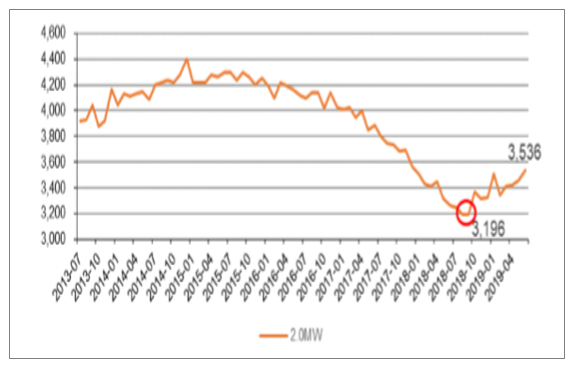

在历经2018年8、9月风机价格历史低点3196元/kW后,风机招标价格持续回升,2019H1国内风机招标价格显著回升,6月2.0MW机组平均招标价格达到H1高点,为3536元/kW,自去年低点上升幅度为10.64%。预计未来三年风电行业景气向上,2020年后迈入平价时代,风电装机将持续放量,招标价格亦将维持高位。

国内风机投标价格(元/kW)

数据来源:公开资料整理

2、行业景气提振经营业绩

在风电子行业,选取28家公司作为样本,并按照供货商和运营商进行了分类。

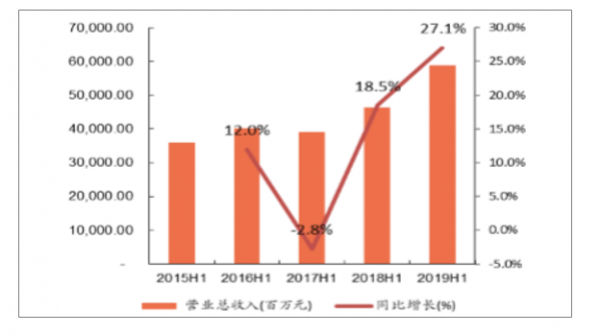

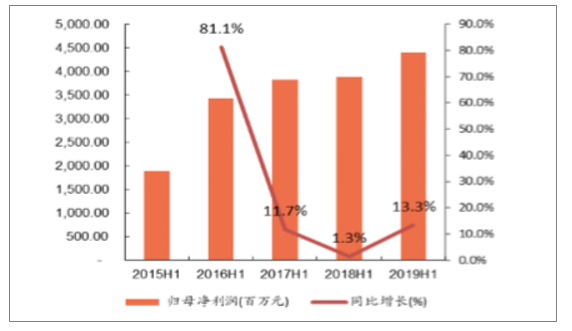

风电板块2019H1实现营业收入588.6亿元,同比增长27.1%;实现归母净利润43.9亿元,同比增长13.3%;毛利率为23.6%,同比减少7.7%;期间费用率为16.6%,同比减少14.1%。

风电行业2018年和2019H1变化数据

风电 | 2017 | 2018 | YoY | 2018H1 | 2019H1 | YoY |

营业总收入(百万元) | 87069.3 | 98285.3 | 12.9% | 46328.3 | 58861.5 | 27.1% |

归母净利润(百万元) | 7144.4 | 6381.4 | -10.7% | 3879.0 | 4394.9 | 13.3% |

毛利率(%) | 25.9% | 24.3% | -6.0% | 25.6% | 23.6% | -7.7% |

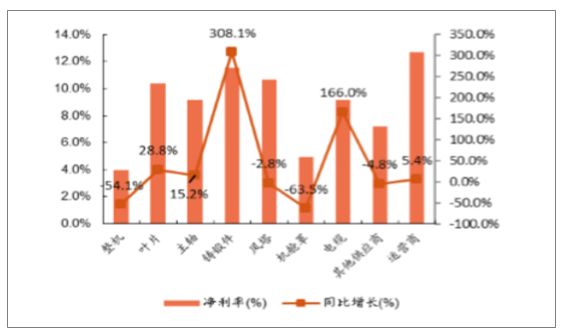

净利率(%) | 8.5% | 6.8% | -19.3% | 8.9% | 7.9% | -10.8% |

经营性现金流(百万元) | 15084.3 | 10992.2 | -27.1% | -1129.9 | -353.7 | -68.7% |

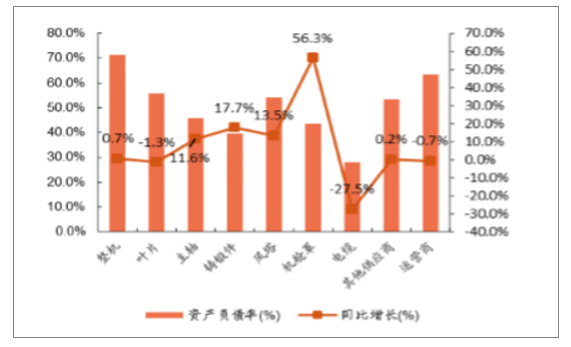

资产负债率(%) | 62.2% | 63.0% | 1.3% | 62.0% | 63.0% | 1.6% |

期间费用率(%) | 22.2% | 19.2% | -13.6% | 19.3% | 16.6% | -14.1% |

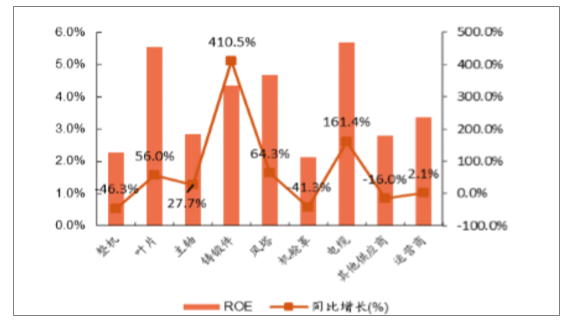

ROE(%) | 6.7% | 5.6% | -15.8% | 3.3% | 3.4% | 2.6% |

商誉(百万元) | 2798.0 | 1753.1 | -37.3% | 2929.9 | 2765.1 | -5.6% |

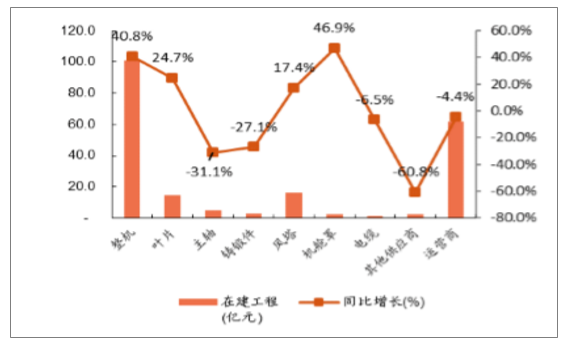

在建工程(百万元) | 21773.74 | 19926.3 | -8.5% | 18129.32 | 20707.5 | 14.2% |

数据来源:公开资料整理

2019年风电行业基本面显著好转,主要在于已核准项目的抢装以及传统电力企业加大风电资本开支。

由于自2019年起,新核准项目将执行竞争配置办法,即公开竞标获得项目,电价项占整体打分40%比重,目前已发布的各省竞争配置办法中电价降幅好于预期。当前存量已核准未完工项目至少88GW,当前已开工46GW,还有42GW尚未开工,这部分项目需要在核准后2年内,即2020年底前并网,否则将无法锁定相对较高的标杆电价。预计抢装潮将在19年到来,并持续至2020年。

在能源清洁化的大背景下,配额制、绿证等支持清洁能源制度逐步推出。按照配额制要求,可再生能源发电比例需从2017年的7%,增长至2020年的11%。传统电力企业在火电、水电逐步衰退的情况下,新能源是未来发展重要选项,风电因具备规模效应、利用小时数高,更受大型央企青睐。华能国际披露2019年资本开支计划为354亿,其中风电投资高达240亿,是2017年的3.4倍。传统电力企业的加入,使得风电投资市场再一次升温。

风电行业2015-2019年H1营收变化

数据来源:公开资料整理

风电行业2015-2019年H1归母净利润变化

数据来源:公开资料整理

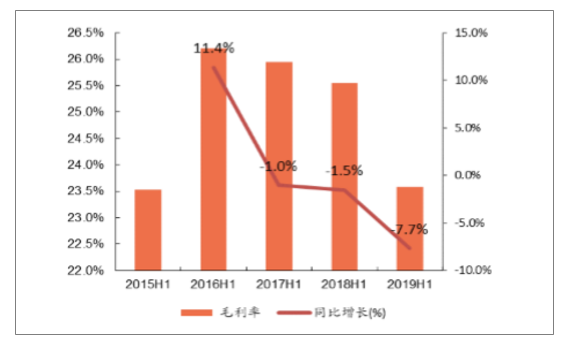

风电行业2015-2019年H1毛利率变化

数据来源:公开资料整理

风电行业2015-2019年H1期间费用率变化

数据来源:公开资料整理

3、零部件业绩率先反弹,整机盈利拐点已现

将风电相关公司按照各环节进行拆分,并分别比较各环节的财务指标,综合而言铸锻件、风塔环节盈利能力最为突出,而风机整机盈利拐点已经出现。

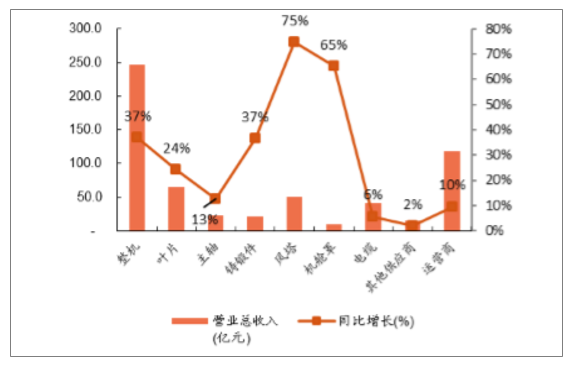

从营收角度:风机的营收规模最大,风塔、机舱罩的营收增速最高,中游制造环节营收增速高于运营商,表明风电建设已经开始加速,订单持续转化为业绩。

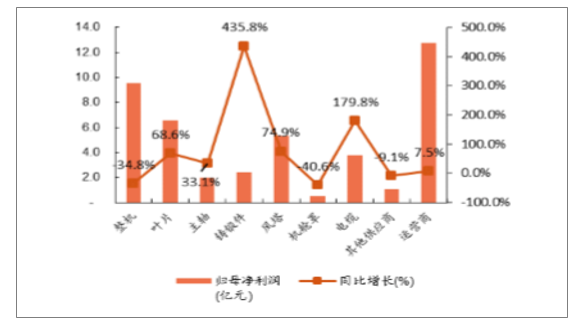

从归母净利润角度:由于运营商利润率最高,因此归母净利润规模最大,铸锻件、电缆净利润增速最高,表明在营收改善同时,成本端因为原材料(钢铁、铜)价格下降亦大幅改善,进而推升净利润提升。铸锻件环节中,吉鑫科技实现扭亏为盈,日月股份净利润实现翻倍。

风电各环节营业收入及同比增速

数据来源:公开资料整理

风电各环节营业收入及同比增速

数据来源:公开资料整理

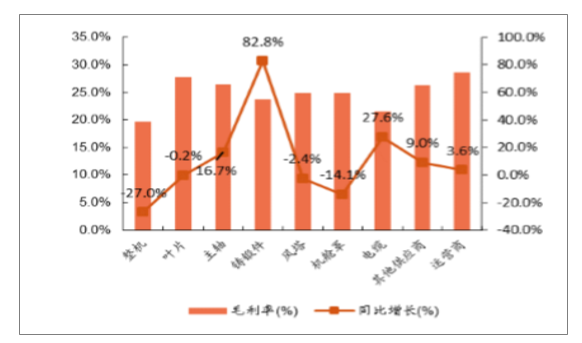

从毛利率角度:铸锻件毛利率改善最为显著,整机毛利率下降幅度最大,主要是由于2018Q2/Q3风机招标价处于历史低位,一般12~18个月交货期,低价订单对2019Q2盈利能力产生较大冲击,之后毛利率预计将持续改善。

从净利率角度:铸锻件、电缆净利率提升幅度最高,整机净利率降幅最高。可以看出供货周期短的环节净利率改善更快,而供货周期较长的整机、风塔等当前处于净利率低点,预计在风电行业仍然维持景气的情况下,净利率将会逐步改善。

风电各环节毛利率及同比增速

数据来源:公开资料整理

风电各环节净利率及同比增速

数据来源:公开资料整理

从在建工程角度:整机、叶片、风塔、机舱罩环节在建工程同比增幅较高,表明这些环节产能扩张幅度最大。

从资产负债率角度:整机环节资产负债率最高,机舱罩环节资产负债率同比增幅最大,表明机舱罩处于产能扩张阶段。

风电各环节在建工程及同比增速

数据来源:公开资料整理

风电各环节资产负债率及同比增速

数据来源:公开资料整理

从ROE角度:铸锻件、电缆因为盈利能力提升ROE改善幅度最大,整机ROE改善还需要时间,大部分环节ROE均为向好趋势。

风电各环节ROE及同比增速

数据来源:公开资料整理

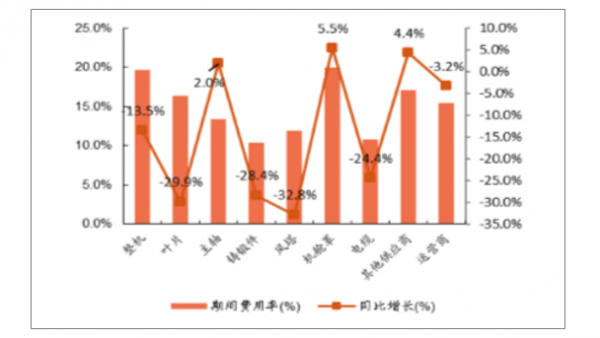

从期间费用率角度:大部分环节实现了期间费用率的下降,表明需求好转后,发挥规模化优势,能够有效降低期间费用率。

风电各环节期间费用率及同比增速

数据来源:公开资料整理

从经营活动现金流角度:铸锻件因为需求提升,回款大为改善,现金流大幅增长,整机现金流压力最大,运营商现金流状况较好。

从存货角度:整机存货价值量最大,并且仍在大幅提升,表明整机作为制造环节的末端一环,应对需求旺季的备货量已显著提升。

风电各环节经营活动现金流及同比增速

数据来源:公开资料整理

风电各环节存货及同比增速

数据来源:公开资料整理

从应收账款角度:除了铸锻件,各环节应收账款均同比增长,风塔应收账款增幅最高,表明需求量正在逐步提升。

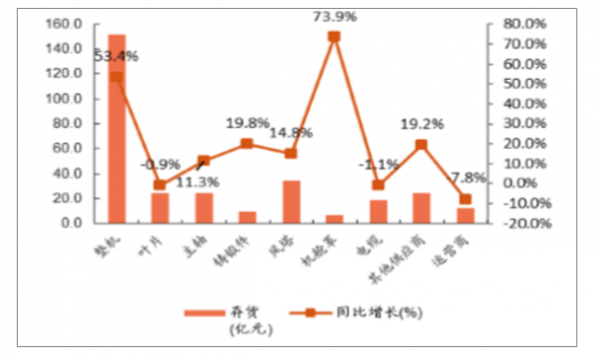

从商誉角度:风电整体商誉较低,主要集中在整机、运营商环节,汉缆股份已于2018年底完成了所有商誉减值,其他环节商誉减值趋势仍将继续。

风电各环节应收账款及同比增速

数据来源:公开资料整理

风电各环节商誉及同比增速

数据来源:公开资料整理

4、风电行业龙头企业经营情况分析

陆上风电2021年将全部进入平价上网,抢装潮已开启并将延续至2020年底。补贴退坡至2021年平价路径已经非常清晰,政策扰动作用小,行业通过提升自身造血能力实现盈利提升。2018年是风电企业业绩底部,自2019年起业绩逐步提升,并且按照供货周期,由周期较短的铸锻件、叶片,逐步向周期较长的风塔、整机过渡。

毛利率即将触底反弹的风机龙头:金风科技。2019H1,国内风电设备行业公开招标量已达到32.3GW,同比增长93.4%,预计2019年国内风电新增装机或达25GW以上。作为风电行业龙头企业,公司目前在手订单充沛,外部待执行订单总量为14.8GW,在手外部订单共计21.2GW,另有内部订单为0.7GW。下半年业绩因量价齐升,将触底反弹,实现快速回升。2019H1风机板块毛利率11.31%,同比下降14.23pct。毛利率的下降主要是由于2018Q3低价订单的影响,低价订单消化完成,将重新把公司毛利率推升至正常位置。

预计公司2019年-2021年的营业收入分别为369.1亿元、467.2亿元和569.3亿元,归属于上市公司股东净利润分别为34.9亿元、44.6亿元和57.3亿元,每股收益分别为0.83元、1.06元和1.36元,对应PE分别为14.9、11.6、9.1。给予“买入”评级。

盈利能力稳定且产能扩张的风塔龙头:天顺风能。2019H1风塔及相关产品生产量22.24万吨,同比增加43.39%,销售量20.38万吨,同比增加21.74%。

同时公司在山东鄄城投资建设塔筒工厂,计划年产能10万吨,预计将于今年底完工投产,风塔产能将进一步提升。目前公司风塔产品单吨毛利约1850元,且持续处于上升趋势。目前公司在常熟工厂拥有300套叶片产能和300套模具产能,濮阳项目预计2020年投产,投产后公司将共计拥有叶片产能900套,模具300套。

预计公司2019~2021年的营业收入分别为53.6亿元、65.4亿元和76.5亿元,归属于上市公司股东净利润分别为7.36亿元、9.83亿元和11.83亿,每股收益分别为0.41元、0.55元和0.66元,对应PE分别为16、12、10倍。给予“增持”评级。

海上风电潜力巨大运营商:福能股份。截至2019年6月底,公司控股运营总装机规模4.9GW,其中风电装机规模0.75GW,天然气发电装机规模1.53GW,热电联产机组装机1.24GW,燃煤电厂装机1.32GW,光伏装机0.043GW。报告期上网电量合计85.04亿千瓦时,供热量293.51万吨,公司装机规模和发电量稳步增长。公司莆田石城、平海湾F区海上风电项目预计将陆续分批投产,合计增量400MW,今年预计全年有150MW海上风电可以投运。

此外,公司已获得长乐外海C区498MW项目核准,未来新项目建设将逐步加速。

预计公司2019~2021年营业收入分别为98.2亿元、106.7亿元、112亿元,归属于上市公司股东净利润分别为13.1亿元、16.1亿元、18.7亿元,每股收益分别为0.84、1.04、1.21,对应PE为10.2、8.26、7.1。给予“增持”评级。

2019年H1风电行业代表企业营业收入与归母净利润(百万元)

数据来源:公开资料整理

二、风电电价政策落地行业将迎三年复苏周期

2019年5月26日,发改委下发《关于完善风电上网电价政策的通知》,标杆电价改为指导价,新核准集中式项目电价全部通过竞争方式确定,不得高于项目所在资源区指导价。2019年I-IV类风区指导性电价分别为0.34元、0.39元、0.43元、0.52元/kwh,下降幅度分别为0.06元、0.06元、0.06元、0.05元。2020年I-IV类风区指导性电价分别为0.29元、0.34元、0.38元、0.47元/kwh,较2019年指导性电价均下降0.05元。

陆上风电进入三年抢装期,2021年全面平价:2021年起新核准陆上风电全面平价上网,国家不再补贴。2018年底前核准的风电项目,2020年底前要求并网,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。

海上风电方面,将海上风电标杆上网电价改为指导价,新核准海上风电项目全部通过竞争方式确定上网电价;2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元。新核准近海风电项目通过竞争方式确定的上网电价,不得高于上述指导价。

对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。

在2020年底前并网的要求下,存量项目开发节奏将加快。2019-2020年间核准项目为获得补贴,有动力在2021年底前并网。此外,三北大型基地及送出线路配套有序建设,三北装机将重回增长。从几大运营商开工和装机预期来看,项目开发节奏明显提速,2019-2021年风电高景气度将维持。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询