一、GaAs/GaN材料简介

1.砷化镓(GaAs)是当前最重要、技术成熟度最高的化合物半导体材料之一。GaAs材料具备禁带宽度大、电子迁移率高的特性,且为直接带隙,发光效率高,是当前光电子领域应用的最主要材料,同时也是重要的微电子材料。根据导电性能的差异,GaAs材料可分为半绝缘和半导体。

半绝缘晶片中,衬底与形成在顶部的外延晶体管器件绝缘,主要应用于制作射频电路。

半导体通过向GaAs中添加熔融导电掺杂剂来产生半导电的晶锭,主要用于制作光电器件,例如LED、激光器和光伏器件。

2.氮化镓(GaN)作为第三代半导体材料的典型代表,相较于前两代半导体材料,禁带宽度更宽,具有更高的临界击穿电场,更大的饱和电子速率和更小的介电常数,能够承受更高的工作电压,适合更高频率,可实现更高的功率密度,同时耐高温、耐腐蚀、抗辐射等性能优异,在多项性能上能够实现对第二代半导体材料性能极限的突破。

得益于性能上较第一、二代半导体材料质的飞跃,GaN成为制作短波长发光器件、光电探测器以及高温、高频、大功率电子器件的理想材料。

光电子领域:包括短波长LED、激光器、光电探测器等,特别是GaN基紫外光电探测器,可应用于军事、航空航天、环保、科研等多领域。

电力电子领域:包括智能电网、太阳能发电、风电领域的控制器等,节能和无损耗处理高电压操作的特点也使得GaN成为新能源汽车电子器件的重要材料之一,GaN具备低损耗、高频率、高效率优势。

微波射频领域:包括5G通信、卫星通讯、雷达预警(GaN在军事领域应用的重要场景)等,GaN具备高带宽、高效率、高功率密度等优势。

GaN的应用仍以军用为主导,并已经开始逐步向汽车无人驾驶、无线通信基站等民用领域拓展。

5G浪潮下,移动设备射频产业有望迎来重要发展机遇,作为器件的重要基石,上游材料的需求预计也将迎来新一轮迅猛的增长。

二、GaAs/GaN市场空间预测

1.手机:换机潮+渗透率提升+PA数量增加,GaAs需求大放量

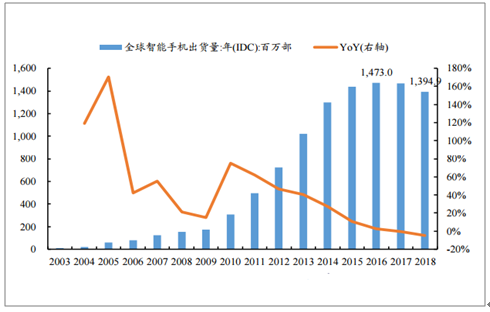

5G时代拉动换机需求,智能手机市场有望重返增长轨道。全球智能手机进入2015年以来,已经属于存量市场,市场日趋饱和,终端创新力度下降,消费者换机周期拉长,出货量持续下滑。

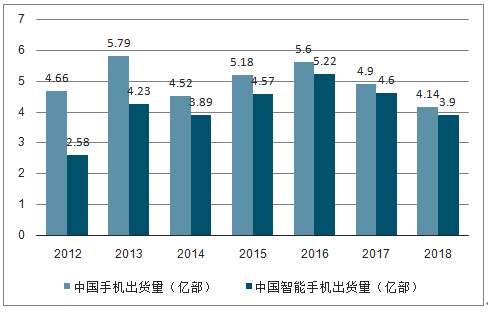

全球来看,根据数据,2018年全球智能手机出货量13.95亿部,同比下滑4.8%,但2019年上半年开始市场出现复苏迹象,预计下半年出货量同比降幅收窄至0.4%,全年出货量预计达13.711亿部,同比下滑2.2%。国内来看,2018年,我国手机出货量进一步下滑,其中智能手机出货量下降至3.9亿部,同比降低15.40%,但是智能手机出货量仍高于2014年水平。

全球智能手机出货量

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国砷化镓行业市场全面调研及投资价值预测报告》

全球智能手机出货量预测

数据来源:公共资料整理

未来随着5G手机开始正式使用,我国智能手机的出货量将会迎来新一轮的增长。预计2020年全球智能手机出货量将止跌转升,同比增长1.6%,到2023年,预计全球智能手机出货量达到14.845亿部,2018-2023年GAGR达1.1%。

2012-2018年中国手机、智能手机出货量统计情况

数据来源:公共资料整理

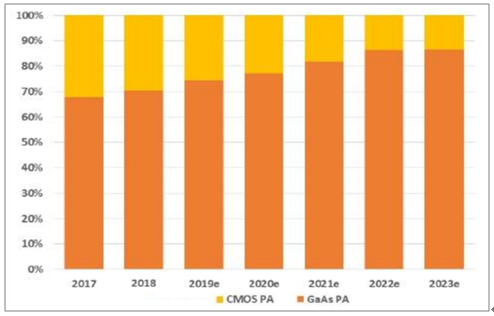

GaAs在手机PA的市场份额有望持续提升。Si基CMOS由于禁带宽度较小、击穿电场较弱,电子迁移率和饱和电子速率较低,在工作频率、输出功率等方面性能上的局限性明显,将越来越难以适应射频器件应用场景向高频、高功率的演进。同时,性能更优的GaN基射频器件因技术和成本等问题尚难实现商业化应用,5G时代Sub6GHz阶段仍将是GaAs材料的主场,GaAsPA预计将持续抢占Si基CMOS的市场份额,渗透率进一步提高。

2017-2023年手机PA材料市场份额

数据来源:公共资料整理

换机潮+渗透率提升+PA数量增加,GaAs需求迎来大放量。预测2019-2023年全球智能手机+功能手机GaAsPA需求量将从61.8亿个增长至127亿个,GAGR达19.8%。即使考虑小型化趋势,未来几年GaAsPA的需求量也有显著的增长

全球手机GaAsPA需求量预测

- | 2019E | 2020E | 2021E | 2022E | 2023E |

全球智能手机出货量(百万部) | 1371.1 | 1393.0 | 1427.9 | 1457.8 | 1484.5 |

YOY | -2.2% | 1.6% | 2.5% | 2.1% | 1.8% |

5G手机出货量(百万部) | 2.7 | 209 | 499.8 | 728.9 | 890.7 |

占比 | 0.2% | 15% | 35% | 50% | 60% |

5G手机PA数量(百万个) | 32 | 2507 | 5997 | 8747 | 10688 |

4G手机出货量(百万部) | 1305.3 | 1138.6 | 896.3 | 706.7 | 578.2 |

占比 | 95.2% | 81.7% | 62.8% | 48.5% | 39% |

4G手机PA数量(百万个) | 7832 | 6832 | 5378 | 4240 | 3469 |

3G及以下手机出货量(百万部) | 63.1 | 45.4 | 31.8 | 22.3 | 15.6 |

占比 | 4.6 | 3.3 | 2.2 | 1.5 | 1 |

3G及以下手机PA数量(百万个) | 126 | 91 | 64 | 45 | 31 |

全球智能手机PA数量合计(百万个) | 7990 | 9430 | 11438 | 13032 | 14189 |

全球功能手机出货量(百万部) | 360 | 320 | 296 | 260 | 250 |

全球功能手机PA数量合计(百万个) | 360 | 320 | 296 | 275 | 260 |

全球智能机+功能机PA数量(百万个) | 8350 | 9750 | 11734 | 13307 | 14449 |

GaAsPA市场份额 | 74% | 77% | 82% | 86% | 88% |

GaAsPA需求量(百万个) | 6179 | 7508 | 9622 | 11444 | 12715 |

GAGR | 19.8% | ||||

数据来源:公共资料整理

2.基站:数量快速增长,GaAs、GaN各领风骚

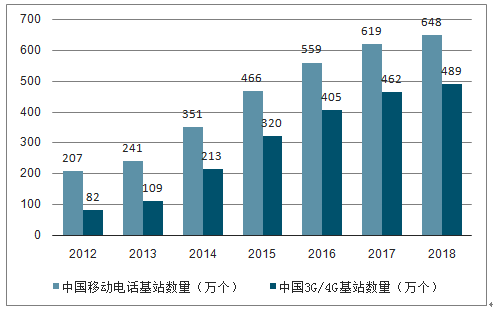

5G时代将以“宏基站为主,微基站为辅”的方式实现网络覆盖,GaAs和GaN射频器件将各领风骚。由于5G方案的频段相对于目前主流的4G频段更高,相应的波长就大大减小,绕射能力更差,路径损耗也越大,也即5G相较于4G传输距离缩短,覆盖能力显著减弱,这一问题的解决就需要建设更多的基站数量。射频材料的选择上,微基站相较于宏基站体积小,功耗要求也相对较小,GaAs将成为微基站的主流,而宏基站则将以GaN基材料为主。

2012-2018年中国通信基站数量统计情况

数据来源:公共资料整理

基站数量增加+单个基站上的PA数量成倍增长,带动GaAs和GaN需求大幅增长,此外,宏基站的应用上,GaN在高频、高功率性能上占据绝对优势,预计也会持续抢占LDMOS的市场份额,带来需求进一步提升

预计2022年GaAs射频器件市场总额增长至8.576亿美元,GAGR达10.1%,其中,2022年基站领域的市场规模将达到3.707亿美元,GAGR超过70%。预测2023年GaN射频器件的市场规模将增长至13亿美元,GAGR超过20%,最主要的增量也是来自于基站的应用。

2016-2022年GaAs射频器件市场总额预测(百万美元)

数据来源:公共资料整理

3.LED:体量大,预计仍有稳健增长

LED是当前GaAs衬底四大应用领域当中仅次于射频应用的第二大应用市场,预计未来几年仍有稳健的增长。GaAs的LED器件目前在手机上的应用还只是开关,未来GaAs在智能手机红外LED的应用预计会有比较明显的增长,预测2023年红外LED-智能手机细分领域用GaAs衬底出货量将达4.92万片,GAGR达9%,市场总额也有望提升至340万美元,GAGR达7%。

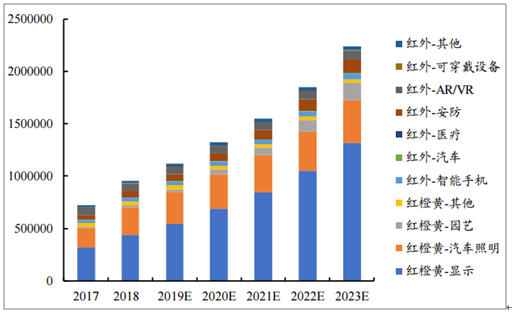

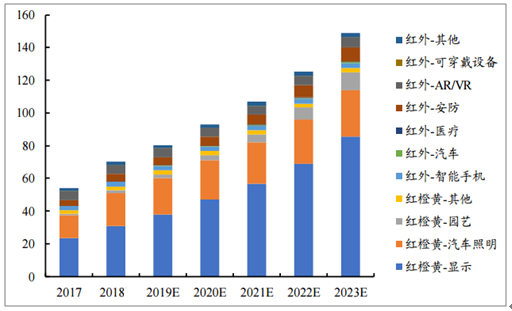

汽车照明等领域用GaAs衬底体量大,同时预计仍有稳健的增长,GaAs基红橙黄LED在园艺照明(用于植物生长)的应用增速强劲,此外,红外的安防、智能手机等领域预计也有不错的增速,2023年LED领域用GaAs衬底出货量预计提升至223.8万片,2023年市场总额有望达到1.49亿美元。

2017-2023年LED领域用GaAs衬底出货量预测(等效6英寸,片)

数据来源:公共资料整理

2017-2023年LED领域用GaAs衬底市场总额预测(百万美元)

数据来源:公共资料整理

4.激光:从无到有,VCSEL有望实现高增速

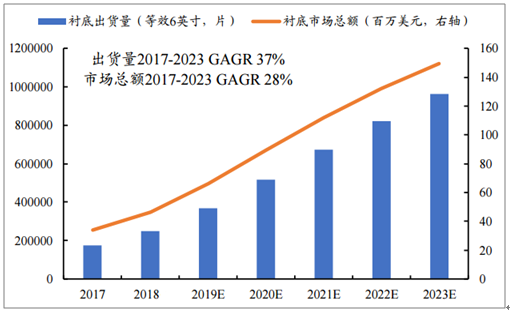

GaAs在激光领域的应用可分为VCSEL和非VCSEL,当前GaAs应用的看点主要在于VCSEL。预计2023年激光领域GaAs衬底的出货量将达到96.4万片,GAGR达37%,预计2023年市场总额达1.50亿美元,GAGR达28%。

2017-2023年激光领域用GaAs衬底出货量及市场总额预测

数据来源:公共资料整理

2017-2023年激光领域用GaAs衬底出货量及市场总额预测

数据来源:公共资料整理

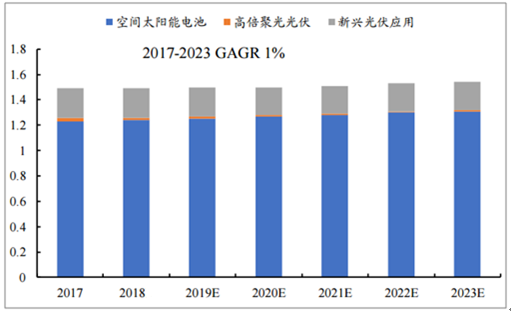

5.光伏:小众市场,预计增速较低

GaAs在空间光伏发电领域的应用受到Ge衬底的竞争,预计未来增速较低。

2017-2023年光伏领域用GaAs衬底出货量预测(等效6英寸,片)

数据来源:公共资料整理

2017-2023年光伏领域用GaAs衬底市场总额预测(百万美元)

数据来源:公共资料整理

自主可控趋势明确,拉开半导体材料国产化替代序幕。不论是射频芯片,还是激光、LED器件,材料制造环节都是产业链的核心价值所在,而目前基本由海外企业高度垄断,国产化、自主品牌建设意识持续升温。在自主可控的明确趋势下,GaAs、GaN半导体材料行业有望迎来政策支持和产业升级的共振。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国砷化镓行业市场发展形势及投资前景研判报告

《2025-2031年中国砷化镓行业市场发展形势及投资前景研判报告》共七章,包含中国砷化镓应用需求前景分析,中国砷化镓重点企业案例分析,砷化镓行业前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询