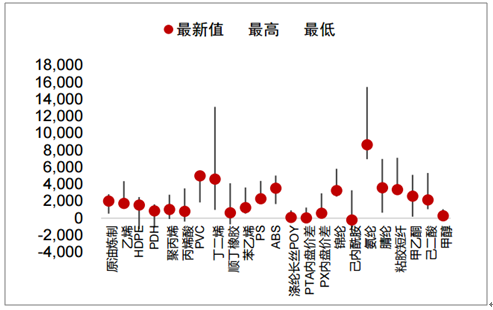

一、石化行业现状:过半产品盈利处于过去5年50%分位以下

当前石化行业整体处于周期下行阶段,过半产品价差处于过去5年50%分位数以下。伴随前几年化工行业去产能周期结束,2019年国内迎来民营大炼化、煤化工项目及部分精细化工品的投产高潮,当前石化行业整体处于景气下行周期。

主要石化产品价差最新值及过去5年高点低点(元/吨)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国石化行业市场发展潜力及投资策略研究报告》

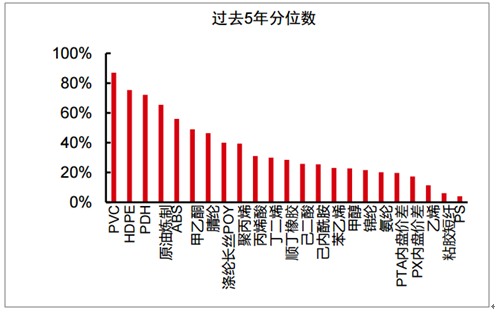

主要石化产品价差位于过去5年分位数

数据来源:公共资料整理

二、石化行业未来发展格局变动:

1.民营大炼化项目2019年正式投产,将成为国内炼化行业重要的组成部分,推动国内炼化行业格局变动;

2.美国页岩油气增产带来轻烃产量增加,全球及国内迎来轻烃裂解制烯烃建设高峰,预计在未来几年对乙烯、丙烯等行业产生较大影响;

3.聚酯龙头企业产业链延伸至炼化环节,预计对产业链一体化发展形成更强的竞争优势。

三、石化行业民营和国企炼厂优劣势对比

民营大炼化与传统国有炼厂各有优势。与传统的国企炼厂相比,民营大炼化的优势在于高化工品比例产品结构优势和管理灵活带来的效率提升,国有炼厂的优势在于折旧摊销成本低、成品油销售体系完善和成品油进出口政策优势等。

1.民营炼化项目具有产品结构、管理效率等优势

民营炼厂化工品占比高于国有炼厂,具有产品结构优势。以两桶油为代表的国有炼厂产品结构以成品油为主,成品油占比70%以上。以恒力石化为代表的民营炼化项目更偏重化工品,恒力石化大练化项目今年年中投产以来,主要产品中化工品比例在70%以上,由于公司PX等产品与下游聚酯产业链契合度较高,更倾向于生产化工品。

由于国内成品油需要缴纳较高额度消费税,过去5年乙烯、PX等化工品税前价格较成品油高3000元/吨左右。由于炼厂成本端原料均为原油,对民营炼化企业来说,实现价格更高的化工品比例远高于传统国有炼厂,产品结构优势明显。

民营炼化与国有炼厂2019年前三季度炼厂产品结构

数据来源:公共资料整理

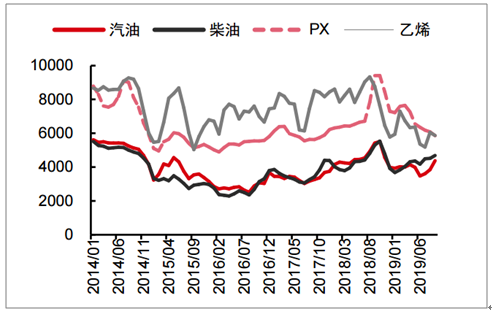

成品油和化工品税前价格(元/吨)

数据来源:公共资料整理

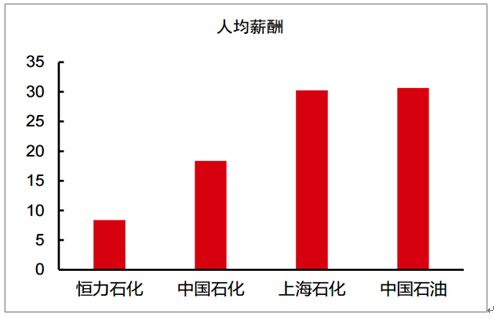

民营炼化企业管理效率更加灵活,员工成本不到国有炼厂一半。由于民营炼厂管理更加高效,既体现在产品结构更加灵活,同时销售和管理成本低,费用率较国有企业低2-3个百分点。民营炼化员工平均薪酬水平仅为国有企业的1/2-1/3,民营炼厂人工成本更低。

民营炼厂选址均为沿海地区,与国有炼厂部分产能分布内陆相比具有运输成本优势;民营炼化项目为新上装备,装置运行效率可能更优。

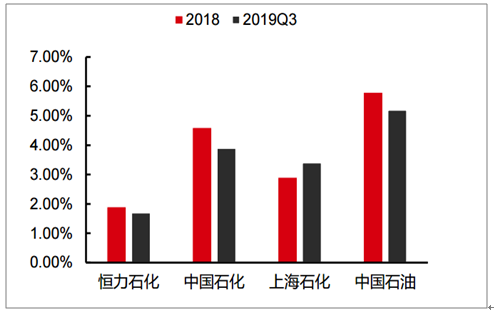

主要企业2018年和2019年前三季度销售+管理费用率(%)

数据来源:公共资料整理

主要企业2018年人均薪酬(万元)

数据来源:公共资料整理

2.国有炼厂具有折旧成本低、融资成本低、销售一体化等优势

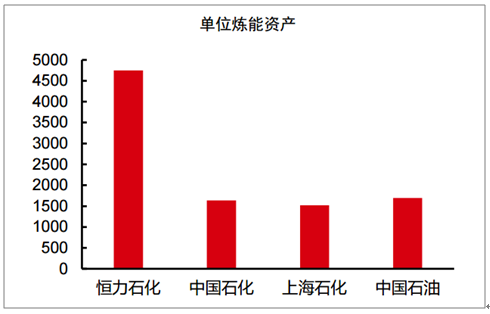

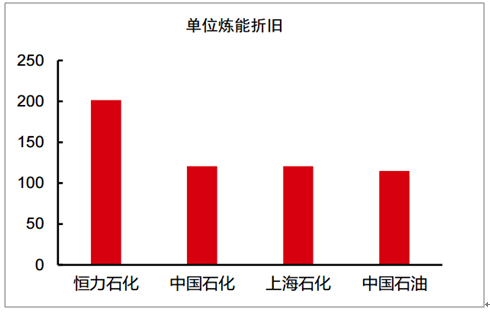

国有炼厂经营历史长,单吨折旧摊销成本较新上炼厂低约80元。国有炼厂经营历史悠久,炼化项目资产经过较长时间充分折旧,当前单吨炼能对应的资产规模远低于新上炼厂,两桶油当前单吨炼化产能对应的资产规模在1500-1700元之间,单吨折旧金额在120元附近。而民营炼化项目投产初期折旧成本更高,以恒力石化为例,当前单吨炼化(包括炼油和乙烯项目)资产规模4750元,单位炼化产能对应的折旧在200元左右,较国有炼厂单位折旧成本高约80元/吨。

主要企业单位炼能对应资产(元/吨)

数据来源:公共资料整理

主要企业单位炼能折旧(元/吨)

数据来源:公共资料整理

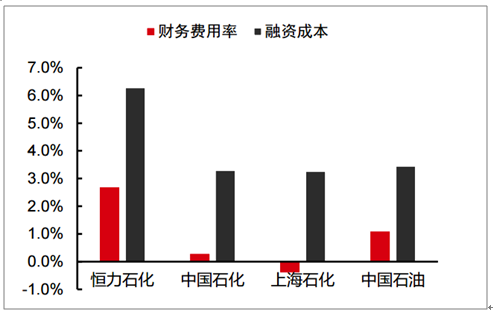

国有炼厂融资成本低,资金压力远低于民营炼厂。国有炼厂资金压力远低于民营炼厂,一方面,由于国有炼厂经过过去经营积累账面现金充足,资产负债率低。另一方面,我国存在国有企业融资成本远低于民营企业的现象,当前国有炼厂融资成本在3.3%-3.5%之间,而同期民营企业融资成本在6%以上,进一步加大民营炼化短期资金压力。

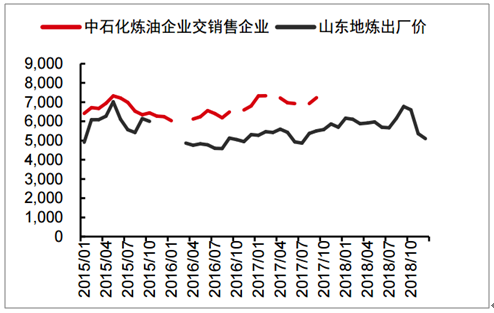

国有炼厂在成品油销售环节壁垒较高,成品油销售优势明显。当前两桶油大约拥有国内2/3左右的加油站,在成品油销售环节壁垒较高。以中国石化为例,由于其成品油从炼厂到销售环节采用内部价格结算,其结算价显著高于小型地炼出厂价,两者价格差距可达到800-1000元/吨。成品油实现价格的差距实际上是由下游销售能力差距导致,但也体现为炼厂直接盈利结果。此外,当前我国成品油出口权限主要在三桶油手中,国有炼厂在成品油出口方面具有优势。

民营炼化与国有炼厂财务费用与公司债券票面利率(%)

数据来源:公共资料整理

中石化炼厂与山东地炼汽油出厂价(元/吨)

数据来源:公共资料整理

四、全球乙烯行业现状

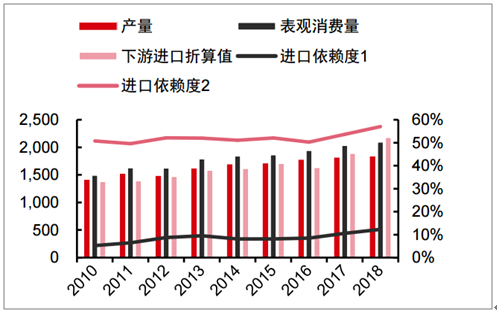

我国2018年乙烯当量进口量近2500万吨,当量进口依赖度近60%。2018年我国乙烯产量1841万吨,表观消费量2099万吨,直接进口依赖度12%;但由于我国乙烯下游聚乙烯、乙二醇等产品大量进口,下游折算乙烯进口量约2200万吨,合计我国乙烯当量进口量近2500万吨,折合乙烯进口依赖度57%。我国当前仍有较大的乙烯进口缺口。

我国乙烯产量、表观消费量及进口依赖度(万吨,%)

数据来源:公共资料整理

全球范围轻烃裂解项目迎来投产浪潮,冲击短期乙烯裂解价差。伴随美国页岩油气技术突破,伴生大量轻烃副产物,全球范围迎来大规模轻烃裂解制烯烃浪潮,冲击短期乙烯盈利能力,我国石脑油裂解制乙烯价差已经从过去3年3000-4000元/吨水平下降到目前1500元/吨左右。

石脑油制乙烯裂解价差(元/吨)

数据来源:公共资料整理

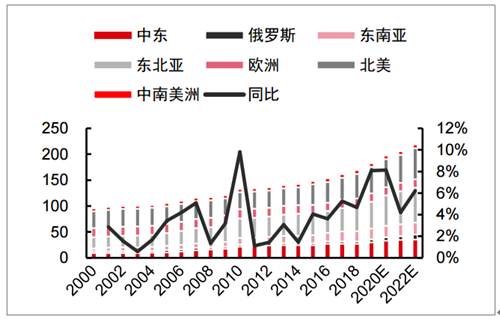

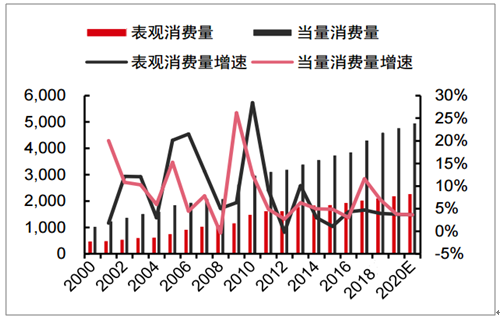

预计未来四年全球乙烯产能增速4%-8%,轻烃裂解装置行业开工率小幅下降。根据数据,未来4年全球乙烯产能增速在4%-8%之间。东北亚地区是未来新建产能主要目标市场,其中我国是其中重要因素之一。近几年我国乙烯当量消费量增速在5%左右,整体来看近3年乙烯产能增速高于需求增速,轻烃装置产能投放拖累行业开工率下行。

2019-2020年,全球乙烯开工率从2018年的90%附近降至85%附近,开工率仍然保持在80%的荣枯线以上。预计亚太地区因外部进口和自身产能释放因素开工率将从2017年的81%左右降至2020年的75%左右,在荣枯线下运行,2021年以后将逐步回升。

全球乙烯产能及同比(百万吨,%)

数据来源:公共资料整理

我国乙烯表观消费量和当量消费量及其增速(万吨,%)

数据来源:公共资料整理

乙烯当量进口量缺口下,我国石脑油路线相对安全。从全球乙烯装置成本来看,成本最低的是中东和美国乙烷路线,我国石脑油路线成本居中,成本最高的为甲醇制烯烃路线。2018年我国乙烯当量进口缺口在2500万吨左右,主要为聚乙烯、乙二醇等下游产品进口,近3年国内新建乙烯产能在1350万吨左右(多数产能配套下游产品装置),国内自建产能仍存在进口替代空间。

主要乙烯装置成本比较(美元/吨)

数据来源:公共资料整理

全球轻烃裂解工艺产能投放带来的外部冲击,预计对国内乙烯行业盈利产生负面影响。但我国及全球当前乙烯主要来源仍然以石脑油工艺为主,其中我国石脑油工艺在全球同类工艺中位于成本曲线左侧,因此在本轮全球范围轻烃路线冲击下,我国石脑油路线仍然相对安全。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国石化行业市场全景调研及发展潜力研判报告

《2026-2032年中国石化行业市场全景调研及发展潜力研判报告》共十一章,包含石化行业国内外主要企业运行分析,2026-2032年中国石化供需潜力分析与预测,中国石化投资策略及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国石化行业产业链、企业数量及行业现状分析:加速节能减排转型,积极应对全球碳达峰碳中和挑战[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)