一、光伏行业发展现状分析

1、光伏国内与海外两开花

2019年上半年,光伏行业逐步回暖,已走出2018年低谷。自2018年11月起,光伏政策逐步趋于温和,由行政指令化向市场化转变,并且系列政策展示了非常好的延续性,呵护行业逐步回暖。平价上网及2019年补贴电价政策的出台,进一步明确了行业未来发展方向,维护了市场信心。预计2019年在公开竞价的大原则下,全年补贴额30亿能够支持40GW项目建设,并且下半年竞价和平价上网项目已开始进入建设阶段,为2020年全面进入平价时代奠定基础。

从业绩角度审视,2018年是光伏行业的业绩底和政策底,行业向上发展拥有非常坚实的基础。2019年上半年,行业龙头公司进一步夯实技术和市场领先优势,并且乘着行业快速复苏的东风进行扩产,在海外市场稳步增长的助推下,盈利能力进一步提升。进入平价阶段后,政策紧箍咒将被去除,光伏行业将进入一个崭新的阶段,亦将诞生伟大的公司。

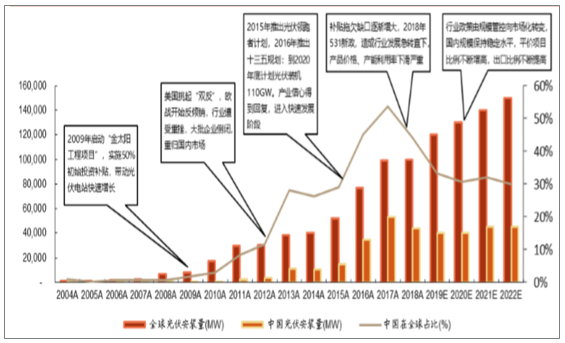

光伏产业发展历史回顾

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国光伏设备行业发展现状调查及发展前景展望报告》

我国光伏产业凭借着制造业的效率、成本控制、高周转优势快速发展,目前已占据全球超70%的产能,原材料和设备均几乎实现国产替代。

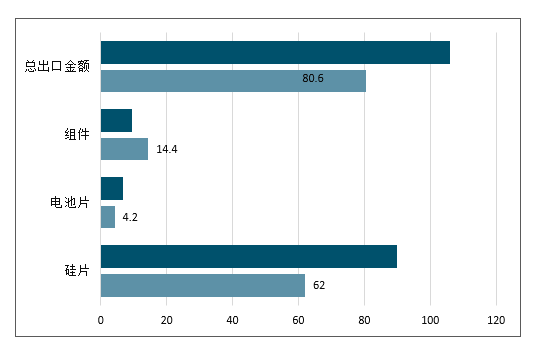

2019年上半年中国光伏产品出口额达到106.1亿美元,同比增长31.7%。其中硅片、电池片、组件出口量均实现了同比增长,分别为23.6亿片(约11.6GW)、5.3GW、36GW,同比分别增长1.2%、157.9%和102.4%,其中电池片的出口量超过了2018年全面增长量。

2018-2019年H1中国光伏主要产品出口金额统计情况

数据来源:公开资料整理

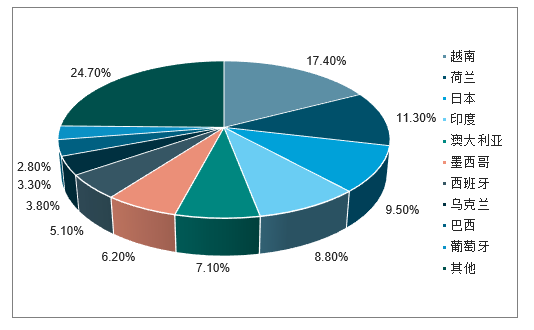

从主要出口国家和地区来看,2019年上半年中国光伏产品出口至200多个国家、地区,出口市场由亚洲为中心转向多元化局面。其中,前十名国家和地区中亚洲国家有3个(越南、日本、印度),欧洲国家4个(西班牙、葡萄牙、荷兰、乌克兰),拉丁美洲国家2个(巴西、墨西哥),大洋洲为1个(澳大利亚)。

随着欧洲市场复苏,2019年上半年出口到荷兰、西班牙、乌克兰、葡萄牙、德国、比利时的组件明显增加。此外,越南超越印度成为中国光伏产品出口第一大市场,主要原因在于越南总理签发关于在越南发展太阳能发电项目鼓励机制的决定。

2019年H1中国光伏组件出口地区占比情况

数据来源:公开资料整理

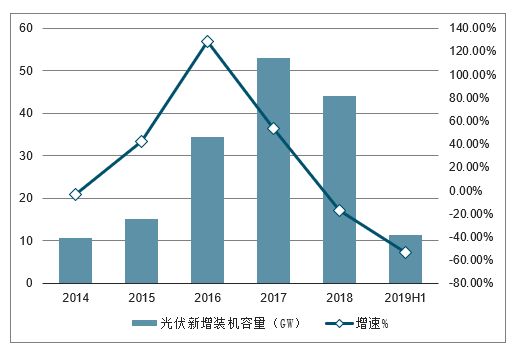

受光伏政策基调和市场影响,2019年上半年中国光伏市场相对萎缩。2019年上半年我国光伏新增装机容量不足12吉瓦,只有11.4GW,降幅超过50%。其中,集中式电站新增装机6.8GW,同比下滑43.3%,分布式光伏新增装机仅为4.6GW,同比下滑61.7%。同时,竞价加速了补贴退坡步伐。

2013-2019年H1中国光伏新增装机容量及增长情况

数据来源:公开资料整理

与之相对,海外市场大放异彩,是我国光伏光伏制造行业保持增长的主要驱动力。从全球市场来看,2019年上半年全球光伏装机约47GW,新兴市场的表现令人惊喜。越南迎来“630抢装”,2019年上半年装机量高达4.3GW,全年装机有望超过澳大利亚;西班牙成为2019年最热门的PPA市场,预计全年装机超4GW,一跃成为全球第六大光伏市场;极具潜力的拉美市场预计全年装机超8GW。

2013-2019年H1全球光伏新增装机容量情况

数据来源:公开资料整理

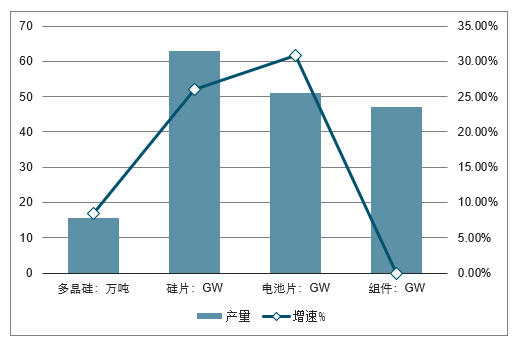

2019年上半年,由于海外市场需求旺盛的驱动,中国光伏制造端继续保持了良好的增长态势,主要制造企业均呈现生产端和销售端产销两旺局面。其中,多晶硅产量15.5万吨,同比增长8.4%;硅片产量63GW,同比增长26%;电池片产量51GW,同比增长30.8%;组件产量47GW,同比增长11.9%。

2019年H1中国光伏主要产品产量及增长情况

数据来源:公开资料整理

2019H1主要光伏产品价格整体处于下降通道。分种类来看:

硅料:2019年单晶硅料价格下降6.2%,多晶硅料下降20%。

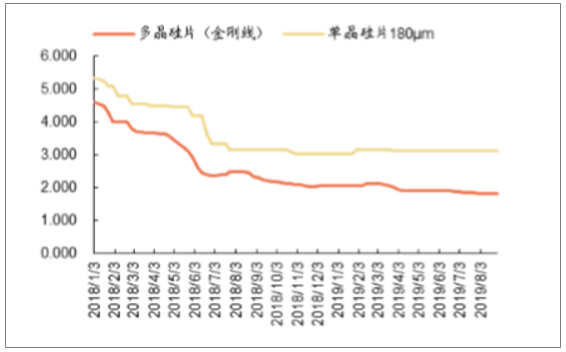

硅片:2019年多晶硅片价格下降11.6%,单晶硅片因为需求较好,价格上涨2.3%。

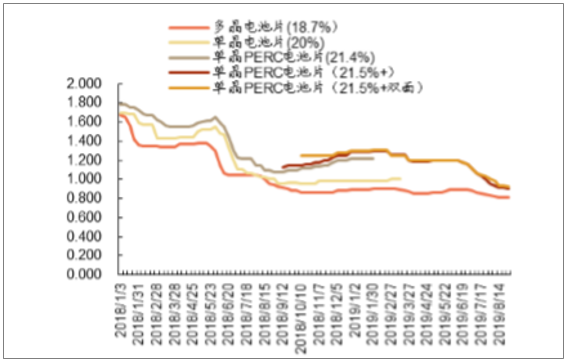

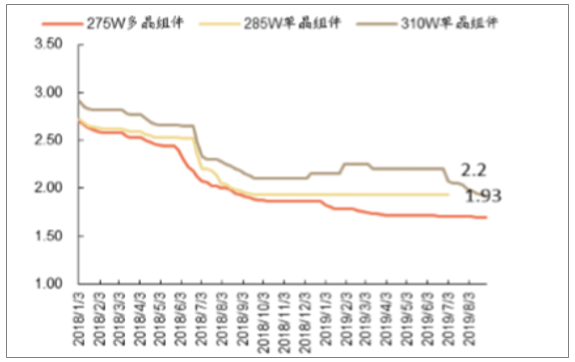

电池片:单晶PERC电池片价格下降30%,多晶硅片价格下降9%。单晶PERC电池片6月以来由于新增产能集中投放,而国内光伏电站建设仍未大规模开始,价格快速下降,目前随着需求好转价格已企稳。

组件:单晶PERC组件价格下降10%,多晶组件下降6.6%。

硅料价格走势(元/kg)

数据来源:公开资料整理

硅片价格走势(元/片)

数据来源:公开资料整理

电池片价格走势(元/W)

数据来源:公开资料整理

组件价格走势(元/W)

数据来源:公开资料整理

2、行业整体盈利质量正在提升

在光伏子行业中,我们选取了35家公司作为样本,并按产业链上中下游进行分类:

上游:硅料

中游:硅片、电池片、组件、光伏设备、金刚线、逆变器

下游:运营商

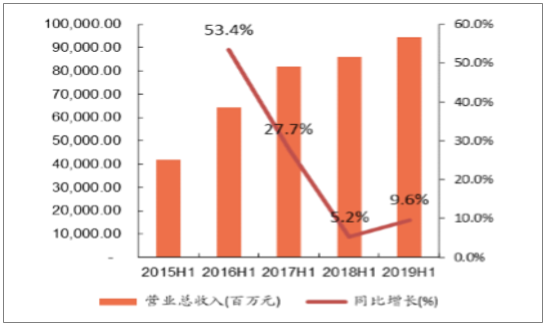

光伏板块2019H1实现营业收入945亿元,同比增长9.6%;实现归母净利润38.1亿元,同比减少14.4%;毛利率为21.5%,同比增加2.2%;期间费用率为13.6%,同比减少21.3%,经营性现金流由负转正。整体来说,虽然利润下降,但盈利质量显著提升。

光伏行业2018年和2019H1变化数据

光伏 | 2017 | 2018 | YoY | 2018H1 | 2019H1 | YoY |

营业总收入(百万元) | 184269.12 | 184435.7 | 0.1% | 86212.5 | 94531.7 | 9.6% |

归母净利润(百万元) | 10220.77 | 3814.1 | -62.7% | 6302.3 | 5397.6 | -14.4% |

毛利率(%) | 20.7% | 20.0% | -3.6% | 21.0% | 21.5% | 2.2% |

净利率(%) | 5.6% | 2.2% | -60.8% | 7.4% | 6.1% | -18.2% |

经营性现金流(百万元) | 15253.11 | 9970.8 | -34.6% | -627.0 | 8031.7 | -1381.0% |

资产负债率(%) | 56.6% | 57.5% | 1.6% | 56.6% | 56.5% | -0.2% |

期间费用率(%) | 15.4% | 14.6% | -4.9% | 17.3% | 13.6% | -21.3% |

ROE(%) | 6.1% | 2.2% | -63.4% | 3.7% | 3.0% | -19.7% |

商誉(百万元) | 3645.63 | 5121.6 | 40.5% | 4910.3 | 3695.8 | -24.7% |

在建工程(百万元) | 18468.21 | 23276.8 | 26.0% | 22050.57 | 17892.3 | -18.9% |

数据来源:公开资料整理

2019年是光伏执行竞价的第一年,行业面临补贴大幅退坡的局面,但同时政策扰动降低、市场化程度加深,使得行业提升了造血能力,在2019H1海外市场爆发的情况下,实现了业绩的显著提升。2019年全年补贴额降低至25.5亿元,但是能够支持35~40GW的国内项目建设。下半年光伏市场由国外转向国内,22.8GW的竞价项目以及4.8GW的平价项目投产目标均在12月底,正常光伏电站建设工期至少需3个月,因此Q3、Q4将是国内光伏建设高峰期,需求向好对于产业链价格产生非常强劲的支撑。

从业绩角度审视,2018年是光伏行业的业绩底和政策底,从2019年开始行业逐步上行,目前上行趋势仍在延续。经历了2018年最艰难时刻的大浪淘沙,行业龙头公司进一步夯实了技术和市场领先优势,并且乘着行业快速复苏的东风进行扩产,在海外市场稳步增长的助推下,盈利能力进一步提升。经过竞价最终进入平价阶段后,政策紧箍咒将被去除,光伏行业将进入一个崭新的阶段,亦将诞生伟大的公司。

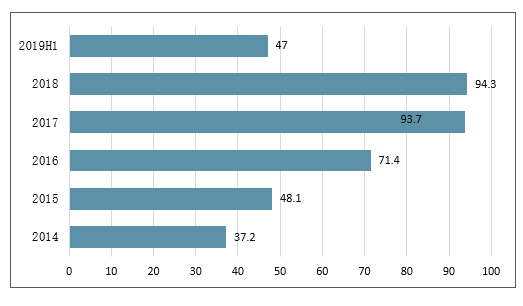

光伏行业2015-2019年H1营收变化

数据来源:公开资料整理

光伏行业2015-2019年H1归母净利润变化

数据来源:公开资料整理

光伏行业2015-2019年H1毛利率变化

数据来源:公开资料整理

光伏行业2015-2019年H1期间费用率变化

数据来源:公开资料整理

3、硅料及硅片表现最为出色

我们将光伏相关公司按照各环节进行拆分,并分别比较各环节的财务指标,综合而言硅料及硅片盈利能力最为突出。

从营收角度角度:硅料、硅片同比增幅最高,电池片、组件出现下滑,主要因为电池片、组件产能扩张较多,对价格产生较大压力。金刚线营收降幅最高,表明在大部分硅片切割环节完成金刚线替代后,金刚线需求大幅减弱。

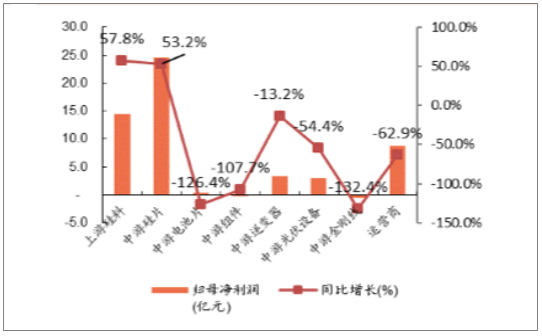

从归母净利润角度:硅料、硅片同样一骑绝尘,表现出这两个环节在今年拥有非常强的议价权,利润提升幅度高于营收,电池片、组件因为价格下跌,利润下滑幅度较大。

光伏各环节营收及同比增速

数据来源:公开资料整理

光伏各环节归母净利润及同比增速

数据来源:公开资料整理

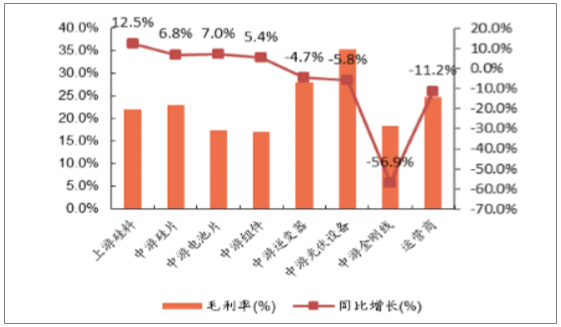

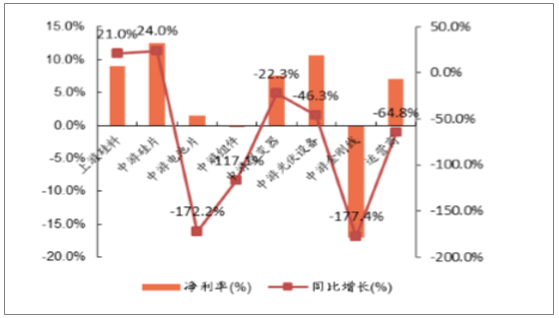

从毛利率和净利率角度:硅料、硅片盈利能力突出,金刚线已经开始亏损,运营商亦因为补贴拖欠,毛利率和净利率出现大幅下滑。

光伏各环节毛利率及同比增速

数据来源:公开资料整理

光伏各环节净利率及同比增速

数据来源:公开资料整理

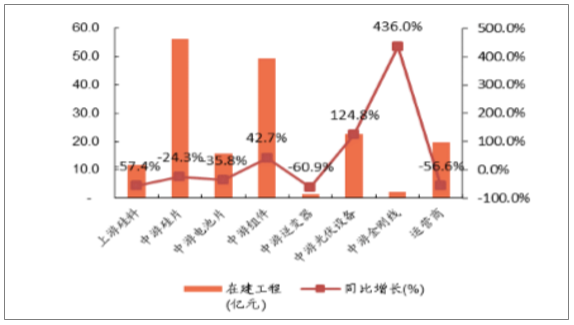

从在建工程角度:除了组件、光伏设备、金刚线,其他环节在建工程均同比下滑,表明产能扩张速度在减缓。

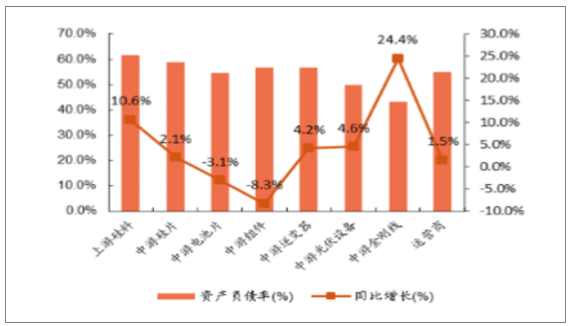

从资产负债率角度:总体资产负债率维持在正常水平,除了金刚线环节,其他环节并未发生大的变化。

光伏各环节在建工程及同比增速

数据来源:公开资料整理

光伏各环节资产负债率及同比增速

数据来源:公开资料整理

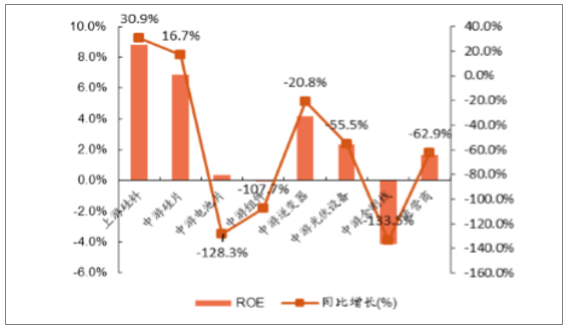

从ROE角度:硅料、硅片的ROE维持在较高水平,其余环节ROE同比降幅较大,表明硅料、硅片仍然拥有较强的盈利能力。

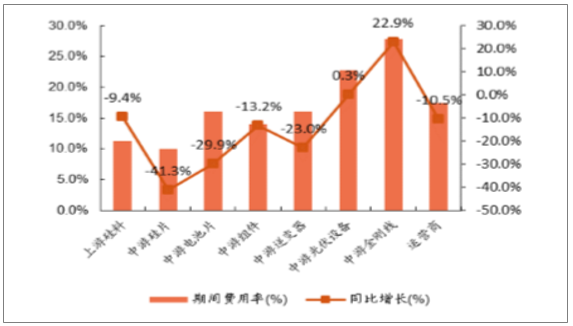

从期间费用率角度:硅料、硅片、电池片、组件、逆变器的期间费用率均实现大幅下降,表明规模化已经能够显著降低费用率,而不易产生规模效应的光伏设备、金刚线期间费用率出现上涨。

光伏各环节ROE及同比增速

数据来源:公开资料整理

光伏各环节期间费用率及同比增速

数据来源:公开资料整理

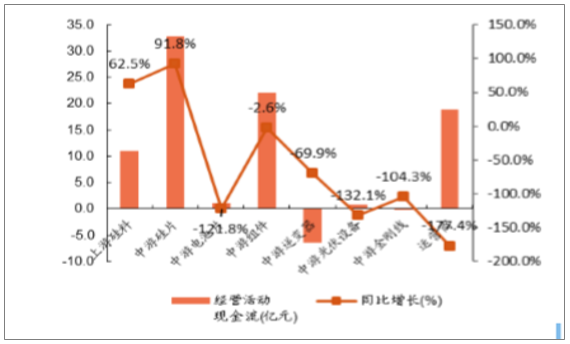

从经营性现金流角度:硅料、硅片环节现金流同比增速最高,表明盈利质量最佳,运营商环节现金流状况继续恶化,在补贴拖欠仍未完全解决的情况下,预计将对运营商造成更大的现金流压力。

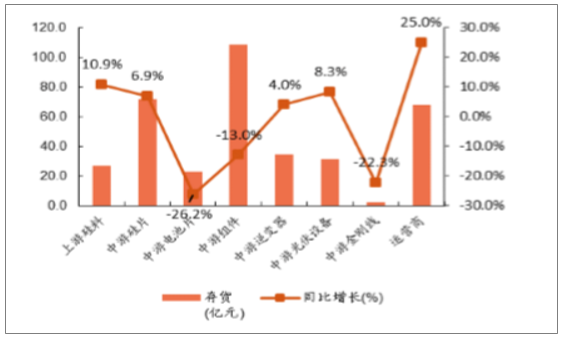

从存货角度:硅片、组件、运营商的存货量较高,运营商存货增长幅度最高,表明因上半年国内光伏建设规模较低,运营商积累了较多存货,随着下半年国内项目建设高峰期的到来,存货将大幅降低。

光伏各环节经营性现金流及同比增速

数据来源:公开资料整理

光伏各环节存货及同比增速

数据来源:公开资料整理

从应收账款角度:硅料、光伏设备的应收账款同比增长幅度较大,光伏设备的应收账款增加表明产能扩张仍然在继续。

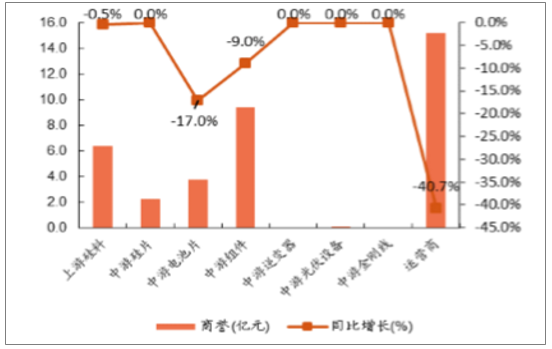

从商誉角度:商誉主要集中在运营商环节,该环节是投资并购最多的领域。2019H1运营商商誉同比减少40.7%,我们认为这种下降趋势仍将继续。

光伏各环节应收账款及同比增速

数据来源:公开资料整理

光伏各环节商誉及同比增

数据来源:公开资料整理

4、紧抓下半年确定性的三条主线

光伏最具投资价值的要点在于其确定性强,以及通过规模化、技术迭代能够实现快速降本的能力非常强。在平价上网已经逐步落地、光伏新产品不断推出提升市场竞争力的背景下,行业龙头依靠多年积累形成的成本控制、技术能力、规模优势护城河,不断提升盈利能力。我们认为紧抓下半年确定性机会,可以从三条主线出发:

单晶硅料和PERC电池片龙头:通威股份。公司是国内单晶硅料龙头企业,在包头、乐山各2.5万吨单晶硅料产能投产后,硅料总产能已达8万吨,2019H1销售2.28万吨,全年预计出货量在5万吨以上。下半年需求反弹,硅料价格将获得稳定支撑。同时公司也是单晶PERC电池龙头,已投放产能12GW,2019H1销售6GW,全年预计销售将突破12GW。并且公司积极扩展电池产能,8GW高效单晶电池产能将于2019年底投放,200MW一期HIT产线已经投产,继续夯实公司电池片领先地位。当前PERC电池0.93元/W的价格已属于超跌状态,需求反弹后价格有望提升至正常水平。

我们预计通威股份2019年-2021年的营业收入分别为347.4亿元、437.5亿元和539.8亿元,归属于上市公司股东净利润分别为31.4亿元、40亿元和48.3亿元,每股收益分别为0.81元、1.03元和1.24元,对应PE分别为15.8、12.4、10.3。给予“增持”评级。

单晶硅片龙头:隆基股份、中环股份。2019海外、国内需求均保持景气,而硅片扩产幅度小于电池片、组件,因此今年单晶硅片供需关系非常有利。2019H1全球单晶渗透率已提升至62%,隆基、中环双巨头占据了单晶硅片总产能超60%。

隆基股份2019H1单晶硅片出货量15.6GW,单晶组件出货量3.5GW。由于建设进度加快,公司将单晶硅片原产能规划提前一年,2020年底可达65GW。电池片方面,2019~2021年产能预计达到10、15、20GW,2019年预计出货量3GW。组件方面,2019~2021年产能预计达到16、25、30GW,2019年出货量可达10GW。产能扩张已体现规模优势,2019H1公司非硅成本同比下降31.75%。

我们预计隆基股份2019~2021年的营业收入分别为323.3亿元、439.1亿元和522.7亿元,归属于上市公司股东净利润分别为42.8亿元、58.4亿元和67.3亿元,每股收益分别为1.18元、1.61元和1.86元,对应PE分别为23.6、17.3、15。给予“买入”评级。

中环股份上半年硅片产能达到30GW,月产量突破万吨,我们预计全年公司光伏硅片销售将突破25GW。8月16日正式发布12英寸超大太阳能单晶硅正方片M12,非硅成本相较M2的72半片组件而言下降19.4%,度电成本下降6.8%。未来2-3年内对M12硅片的产能规划为20-30GW,现有硅片产线将保持原尺寸生产,预计2022年五期建成后硅片总产能将达到56GW。

我们预计中环股份2019年-2021年的营业收入分别为174.8亿元、228.7亿元和297.5亿元,归属于上市公司股东净利润分别为12.4亿元、17.1亿元和23.9亿元,每股收益分别为0.44元、0.61元和0.86元,对应PE分别为26.1、18.9、13.5。给予“增持”评级。

受益于国内需求反弹:阳光电源。2019H2最大的边际变化就是国内项目建设进度,由于竞价+平价超27GW项目需要在年底并网,按照光伏电站至少3个月建设工期,9月国内项目建设已经进入高峰期。由于竞价和平价项目中,补贴额对项目收益率影响已经很低,民企参与力度大幅提升,尤其阳光电源,共计获得2.43GW的项目,仅次于国电投。已进入名单的项目开工建设,将大幅提升公司下半年的业绩弹性。

我们预计公司2019年-2021年的营业收入分别为133.77亿元、170.7亿元和214.86亿元,归属于上市公司股东净利润分别为10.29亿元、13.44亿元和16.68亿元,每股收益分别为0.71元、0.93元和1.15元,对应PE分别为14.2、10.8、8.7。给予“增持”评级。

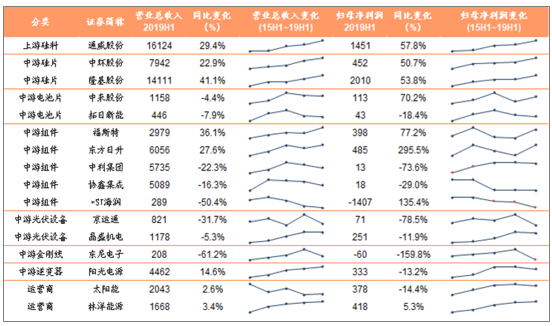

2019年H1光伏行业代表企业营业收入与归母净利润(百万元)

数据来源:公开资料整理

三、光伏行业未来格局

受今年上半年光伏政策和市场环境的影响,上半年我国光伏新增装机不足12GW,降幅超过50%。其中,集中式电站新增装机下降43%,分布式光伏新增装机下降约60%。不过,随着国内平价、竞价项目政策明朗化,全年新增装机量预计或将达到40-50GW。

在最终确定光伏政策后,预计国内需求将在下半年反弹,2019年光伏新增装机容量可能超过40GW。

目前来看,由于今年政策启动晚,7-8月份项目仍处于准备阶段,预计9月份开始市场需求进入装机旺季。由于下半年至少有30GW的安装预期,这就意味着国内市场正在酝酿新一轮的抢装行情。

随着平价上网时代的到来,降本增效成为行业趋势,未来中国光伏产业全球竞争力将不断增强。

太阳能作为可再生能源中重要成员,在我国未来电力系统中将成为一大主宰能源。从国家战略规划来说,到2020年我国非化石能源占一次能源的比重将提高到15%;到2030年,非化石能源占能源消费总量比重将达到20%左右;到2050年,中国可再生能源占能源消费总量比重将达到60%以上。

不过,当前我国太阳能发电在占整个电力系统的发电量并不高。2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%。2018年全国全口径发电量69940亿千瓦时,同比增长8.4%。其中,水电发电量12329亿千瓦时、同比增长3.2%;火电发电量49231亿千瓦时、同比增长7.3%;核电发电量2944亿千瓦时、同比增长18.6%;风电发电量3660亿千瓦时、同比增长20.2%;太阳能发电量1775亿千瓦时、同比增长50.8%。测算可知,目前太阳能发电只占全国全口径发电量的2.54%。

可再生能源开发利用(百万吨标煤)

数据来源:公开资料整理

然而预计2020年中国化石能源消费总量将达到顶峰,2035年之前将稳步下降,煤炭在发电和工业部门的能源消费比例会持续缩减。下个十年中国将迎来光伏与风电大规模建设高峰。新增光伏装机量约80-160GW/年,新增风电装机量约70-140GW/年。

到2050年,风能和太阳能将成为我国能源系统的绝对主力。可再生能源将成为一次能源消费中的主体能源,煤炭在能源结构中降至从属地位。届时,非化石能源的总体比例将达到70%。其中,太阳能占比将接近30%。而到本世纪末,可再生能源在能源结构中将占到80%以上,太阳能发电占到60%以上。显而易见,太阳能发电在未来能源中占据重要的战略地位。

而从海外市场来看, 2017年,欧盟新增装机容量的85%是可再生能源,风能和太阳能光伏占可再生能源年增长的四分之三。到2020年欧盟可再生能源发展目标是占能源总消费的20%;到2030年,欧洲可再生能源发电占总电力需求的50%以上。此外,就美国而言,美国政府计划到2030年美国电力50%来源于可再生能源发电。就日本来说,日本政府计划到2030年可再生能源占比将升至20%。

总之,无论是国内市场还是海外,未来30年,全球太阳能光伏行业都将会有巨大的发展空间。而就中国而言,减少煤电消耗、治理环境污染、改善空气质量,建立良性的生态环境成为未来几十年我国坚持绿色发展的主题,而我国光伏行业的发展,必将会为“美丽中国”的画卷上锦上添花。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询